خطأ السياسة النقدية بمصر يحبط مستثمري الأسواق الناشئة

ارتفاع معدلات التضخم يقلص العائد الحقيقي للسندات ويضعف الطلب عليها

10:34 صباحاً 08 فبراير 2023 حدثت فى 10:46 صباحاً 01 ديسمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

كان مستثمرو الأسواق الناشئة متحمسين للعودة إلى مصر عقب هبوط قيمة الجنيه الشهر الماضي، لكن مفاجأة البنك المركزي المصري بعدم تغيير أسعار الفائدة أبقتهم بعيدين.

خالف صناع السياسة النقدية في مصر الأسبوع الماضي توقعات غالبية المحللين عندما لم يغيروا تكاليف الاقتراض للمرة الأولى منذ سبتمبر الماضي. أحبط ذلك القرار مستثمرين محتملين كثراً يبحثون عن أسعار فائدة أعلى، وفق إدوين جوتيريز، رئيس قسم الديون السيادية للأسواق الناشئة بمؤسسة "أبردن" للاستثمار في لندن.

يقول جوتيريز: "نعتقد أنه قرار خاطئ من ناحية السياسة النقدية وسيسفر قطعاً عن إعادة نظر بعض المستثمرين في اختياراتهم".

الديون المحلية

بات جذب المستثمرين الأجانب للديون المحلية مسألة حيوية لمصر، التي بقيت معزولة عن أسواق رأس المال العالمية منذ سنة تقريباً. وخفضت أمس الثلاثاء وكالة "موديز" التصنيف الائتماني لمصر درجة واحدة، لتهبط بها درجة أخرى في النطاق غير الاستثماري، وتصبح "B3"، لتتساوى مع أنغولا وتركيا.

رغم الاتفاق مع صندوق النقد الدولي حول برنامج إصلاح جديد بالبلاد، فإن محللي "موديز" حذروا من أن الوضع "سيتطلب حتماً وقتاً أطول للحد بطريقة ملموسة" من قابلية مصر للتأثر بمخاطر خارجية على غرار زيادة تكاليف الاقتراض والضغوط التضخمية.

استطلاع يتوقع تسارع وتيرة التضخم في مصر لأكثر من 23.5%

وخلال الشهر الماضي فقط، بدأ مستثمرون كثيرون يناقشون العودة للشراء (أدوات الدَّين المصرية) مرة ثانية، بفضل سعر الصرف الأرخص للجنيه المصري وعوائد قياسية بالمقارنة مع نظرائه من العملات الأخرى.

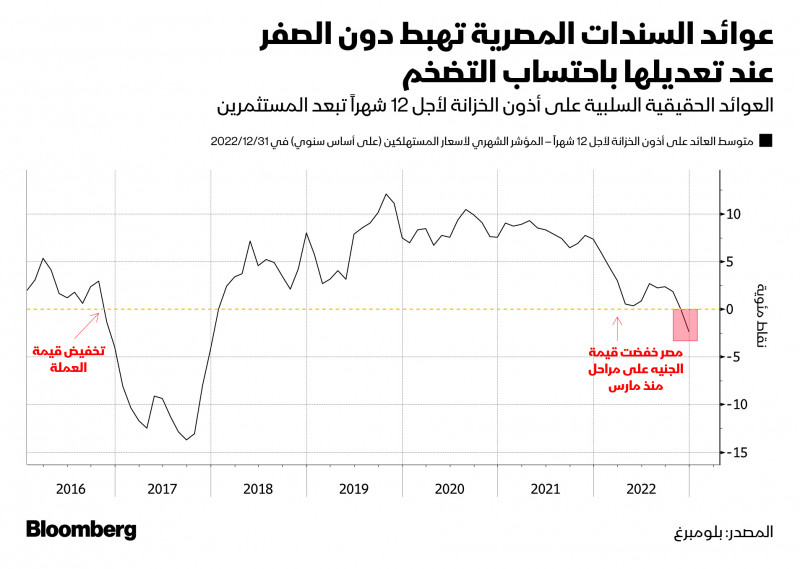

منذ ذلك الوقت، جعلت الزيادات بأسعار المستهلكين عوائد السندات المصرية أدنى من معدلات التضخم في مصر الآخذة بالارتفاع، ما أدى إلى خفوت جاذبية الاستثمار بالسندات. في هذه الأثناء، فقدَ الجنيه المصري 18% إضافية من قيمته العام الجاري مقابل الدولار الأميركي.

عوائد قياسية

صعدت عوائد أذون الخزانة المصرية لأجل 9 شهور و12 شهراً إلى مستويات قياسية في المزادات الأخيرة بسبب الطلب الباهت عليها. تؤدي العوائد المرتفعة إلى زيادة تكاليف خدمة ديون البلاد في وقت ألحق إصرار بنك الاحتياطي الفيدرالي الأميركي على مواصلة عمليات رفع أسعار الفائدة الضرر بالطلب على الأصول التي تحمل مخاطر أعلى.

في ظل تفاقم مخاوف المستثمرين، فضلت الحكومة الأعلى مديونية بمنطقة الشرق الأوسط إصدار أذون خزانة مقومة بالدولار الأميركي يوم الاثنين الماضي. باعت القاهرة أذون خزانة لأجل 12 شهراً بقيمة مليار دولار أميركي بعائد 4.9%، إذ جذب 1.3 ضعف مبلغ الطرح.

عائد أدوات الدَّين المصرية يغري الأجانب بعد ارتفاعه لمستوى قياسي

وقال البنك المركزي المصري إنه يقيم تأثير زياداته لأسعار الفائدة السنة الماضية بـ800 نقطة أساس في أداء الاقتصاد، لكن وقف دورة رفع الفائدة لن يدوم.

يُحتمل أن تزداد وتيرة ارتفاع معدل التضخم الأساسي ليفوق 25% في فبراير الجاري، ما سيضطر السلطة النقدية إلى رفع أسعار الفائدة بمقدار 300 نقطة أساس أخرى خلال النصف الأول من السنة الحالية، حسب بنك أبوظبي التجاري.

"مفاجأة التيسير النقدي"

وبحسب جوردون باورز، المحلل الاقتصادي بشركة " كولومبيا ثريد نيدل إنفستمنتس" (Columbia Threadneedle Investments) المقيم في لندن "لن تساعد مفاجأة تيسير السياسية النقدية البلاد، لكنها ستثير الشكوك حيال التزام البنك تجاه التضخم، ما يجعلها فقط سبباً إضافياً لانتظار المستثمرين لوضوح أكثر في الرؤية قبيل العودة مجدداً إلى السوق المحلية".

نوهت "موديز" بأن قاعدة التمويل المحلي المتاح لدى الحكومة المصرية تأتي ضمن عوامل تحد من مخاطر السيولة النقدية، إذ يدعم سعر صرف أكثر مرونة للجنيه القدرة التنافسية للبلاد ويقلص الطلب على عملات النقد الأجنبي.

"موديز" تخفض تقييم مصر الائتماني وتعدل النظرة المستقبلية من "سلبية" إلى "مستقرة"

لكنها حذرت أيضاً من أن التقلبات العالية في سعر صرف العملة قد يؤدي إلى تفاقم الضغوط التضخمية، "ما سيرفع أسعار الفائدة وتكاليف الاقتراض بما يتجاوز المستويات المقدرة في الوقت الراهن".

يتطلب الأمر تشديداً أكثر للسياسة النقدية بجانب تشجيع التدفقات الأجنبية لكي يبلغ سعر صرف الجنيه المصري أدنى مستوياته في مقابل الدولار الأميركي، وفق مصرف "غولدمان ساكس غروب".

وذكر محللون استراتيجيون بـ"غولدمان ساكس"، من بينهم كاماكشيا تريفيدي، في تقرير أن وقف البنك المركزي المصري لرفع أسعار الفائدة "قد عطل القوة الدافعة الحاصلة بالفترة الأخيرة الناجمة عن قرارات السياسة النقدية، التي بدأت توفر بصورة مبدئية ظروفاً ملائمة وجاذبة لتجارة الفائدة بالجنيه المصري".