انخفاض سعر الفائدة قد يكون السبب في بطء النمو

الائتمان قليل الفائدة أحد أسباب بقاء الشركات المتطفلة المتنافسة على الموارد القليلة

بقلم: Noah Smith

المصدر: بلومبرغ - مقال رأي

11:19 صباحاً 08 فبراير 2021 حدثت فى 07:21 مساءً 17 نوفمبر 2023

Noah Smith

Noah Smith is a Bloomberg Opinion columnist. He was an assistant professor of finance at Stony Brook University, and he blogs at Noahpinion.

تعديل مقياس القراءة

ع ع ع

غالباً ما يفكر خبراء الاقتصاد في أسعار فوائد البنوك المركزية من حيث تأثيرها على النقاط المرجعية في الاقتصاد الكلي، مثل التضخم والإنتاجية والبطالة، فمثلاً، تساعد المهام الثنائية لبنك "الاحتياطي الفيدرالي" (Federal Reserve) أو (Fed) في تحقيق الاستقرار في الأسعار وزيادة معدل التوظيف، ويدعم هذا الرأي نماذجُ الاقتصاد الكلي الشائعة، مثل نماذج الاقتصاد الكينزي الحديثة التي تستخدمها معظم البنوك المركزية، وهو نموذج يركز على دور القطاعين العام والخاص في الاقتصاد.

ويضيف المعلقون الاقتصاديون أو الماليون أحياناً أسعار الأصول إلى القائمة، محذرين من أن انخفاض الأسعار سيتسبب في عدم استقرار مالي أو داعين إلى اللجوء إلى البنك "الاحتياطي الفيدرالي" لخفض الأسعار من أجل دعم السوق المالية.

في المقابل، لا يفكر الكثير من الخبراء الاقتصاديين في أسعار فوائد البنوك المركزية من حيث تأثيرها طويل الأجل على النمو، فعادةً ما يُعتقد بأن النمو يأتي نتيجة عوامل خارجة عن إرادة البنك المركزي؛ مثل ظهور التكنولوجيا واللوائح الحكومية والضرائب وغيرها من العوامل الهيكلية.

ومن شأن ذلك أن يتيح فصل المسؤوليات على نحو فعال، بحيث يتولى البنك "الاحتياطي الفيدرالي" عوامل الاقتصاد الكلي بينما يتولى "الكونغرس" عوامل الاقتصاد الجزئي. غير أن تقسيم العمل يمكن أن يكون خاطئاً في حد ذاته؛ ويمكن لأسعار الفائدة أن تؤثر بشكل أساسي ومباشر – ولو لم يكن إيجابياً دائماً – على نمو الإنتاجية على المدى البعيد.

ويتحقق ذلك بطرق عديدة من ضمنها أن الأسعار المنخفضة تشجع على الاحتكار، وفقاً لاستنتاجات بحث جديد نشره الخبراء الاقتصاديون إرنست لو، وعاطف ميان، وأمير صوفي.

وتقول نظريتهم إن الشركات الكبرى أقدر على انتهاز انخفاض الأسعار من منافسيها الضعفاء، نظراً لكون عوائدها على الاقتراض أكبر. ومن الممكن أن تؤدي الشركات الكبرى التي تهيمن على السوق إلى الحد من الإنتاجية، لأن هذه الشركات تستطيع إعاقة نمو الأسواق من أجل زيادة أرباحها حتى وإن كانت عملياتها أكثر إنتاجية. ويشير "لُو" وزملاؤه إلى أن التركز السوقي آخذ في الارتفاع رغم انخفاض أسعار الفائدة.

الشركات الميتة الحية

وهناك طريقة مباشرة أكثر لتقليل الائتمان من نمو الإنتاجية، وذلك من خلال منع الشركات غير المنتجة من الإفلاس. وتوجد طريقة يفترض من خلالها أن تعمل الأسعار المنخفضة على تحقيق النمو الاقتصادي ولو بالكاد، وهي مساعدة الشركات على كسب الأرباح عن طريق الاقتراض حتى لو لم تكن العوائد على الاقتراض مرتفعة. فإذا بقيت الأسعار منخفضة لسنوات أو عقود، تستطيع هذه الشركات الاستمرار في الاقتراض للبقاء على قدميها، فتتحول إلى ما يسمى "الشركات الميتة الحية"، أي الشركات غير المنتجة التي تستمر في امتصاص الموارد التي يمكن أن تُستغل في مكان آخر بشكل أفضل.

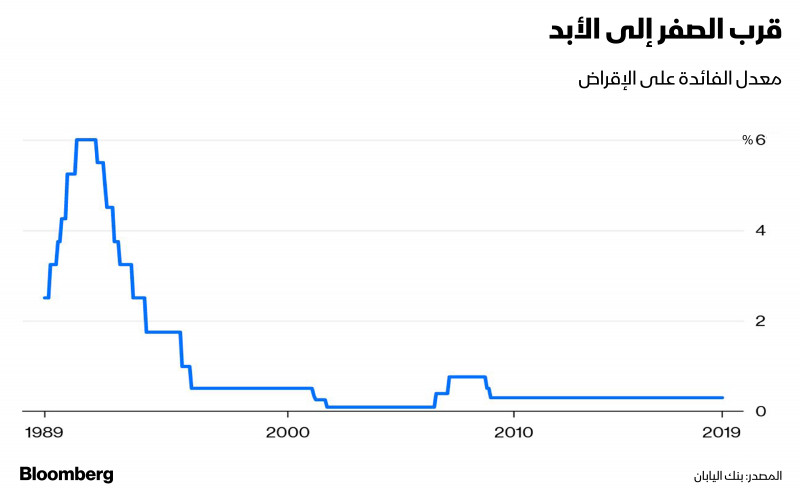

وتعود حالة الشركات الميتة الحية إلى التسعينيات في اليابان، عندما نشر الخبراء الاقتصاديون ريكاردو كاباييرو، وتايكو هوشي، وآنيل كاشياب ورقة بحثية مؤثرة توثق وتحلل هذه الظاهرة. وسمحت البنوك اليابانية الكبرى للشركات غير المربحة بتمديد قروضها المستحقة إلى أجلٍ غير محدد بأسعار فوائد منخفضة نسبياً.

ولم تقتصر نتيجة ذلك على خلق منافسة مع الشركات الأكثر استحقاقاً، بل أجبرت الشركات الكبرى أيضاً على تقاضي أسعار أقل تضر بهوامش أرباحها، كما أدى ذلك إلى استنفاد طاقات العاملين ورؤوس الأموال التي كان بإمكان الشركات الأكثر استحقاقاً استخدامها للنمو، الأمر الذي تؤيده أوراق بحثية أخرى أيضاً.

لا توجد إجابة واضحة عما إذا كان انخفاض أسعار فوائد البنوك المركزية أحد الأسباب التي ساهمت في انتشار ظاهرة الشركات الميتة الحية، ولا بد أن البنوك اليابانية كانت لديها أسباب أخرى للاستمرار في تمويل تلك الشركات؛ مثل علاقات العمل الشخصية الوطيدة بينها والاعتقاد بأن الحكومة ستنقذ تلك الشركات من الإفلاس في نهاية المطاف أو شعور البنوك بأن من واجبها الحفاظ على مستوى مرتفع من التوظيف بأي ثمن، غير أن ذلك كان ليبقى صعبًا لولا أن أسعار السياسات اليابانية كانت منخفضة للغاية:

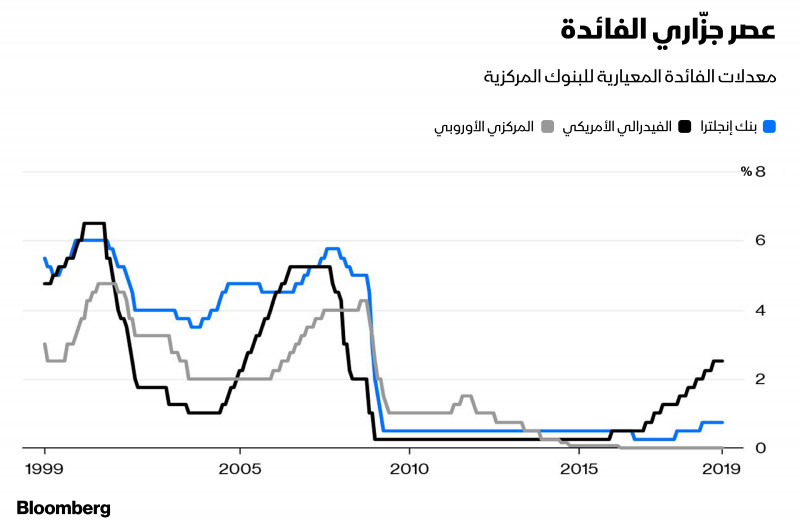

يحتمل الآن أن تكرر دول متقدمة أخرى ما فعلته اليابان، فقد بقيت أسعار الفائدة في جميع البنوك المركزية في تلك الدول تقريباً بالقرب من الصفر للعديد من السنوات خلال العقد الماضي.

لقد بدأ الخبراء الاقتصاديون بالتحذير من تفشي ظاهرة الشركات الميتة الحية في دول أخرى، فقد نشر دان آندروز، وفيليبوس بيترولاكيس ورقة بحثية تشير إلى انتشار الشركات الميتة الحية التي تدعمها البنوك في 11 دولة أوروبية، وعبرا عن هذه القضية بطريقة مشابهة جداً للطريقة التي عبر فيها عن اليابان قبل عقدٍ من الزمن.

كما درس رايان بانيرجي، وبوريس هوفمان من "بنك التسويات الدولية" الظاهرة في 14 دولة، بما فيها الولايات المتحدة، وبيّنا انتشار ظاهرة الشركات الميتة الحية على الرغم من اتخاذ التعريفات المتحفظة في عين الاعتبار، موضحين أن أسعار الفائدة المنخفضة غالبًا ما تساعد في استمرار زيادة عدد هذا النوع من الشركات.

من ناحية أخرى، نشر الخبراء الاقتصاديون فيليب آغيون، وآنتونين بيرجو، وغلبرت سيت، وريمي ليكات، وهيلين ماغين ورقة بحثية تدرس العلاقة بين القيود الائتمانية والإنتاجية على مستوى القطاعات الصناعية والشركات الفردية باستخدام بيانات فرنسية. استخدم الباحثون علاقة على شكل حرف "U" على مستوى القطاعات، ووجدوا أن الإقراض يتصل بزيادة الإنتاج في البداية، غير أن الإنتاجية تقل تدريجياً مع زيادة الشروط المسهلة على الائتمانات.

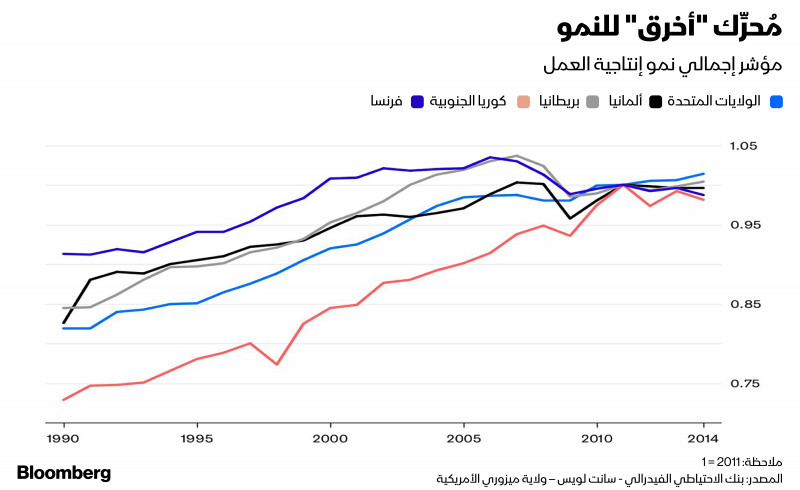

ويبدو أن الشركات غير المنتجة التي تستطيع الحصول على الائتمان بشكل سهل لا تخرج من السوق، وهذه آلية واضحة تظهر أن الأسعار المنخفضة للفوائد يمكن أن تتسبب في ظهور الشركات الميتة الحية. ويدعو هذا الأمر للقلق، لأن كامل العالم المتقدم يحاول التعامل مع التباطؤ التدريجي في نمو الإنتاجية:

ويعني هذا في النهاية انحسار التحسن في معايير المعيشة لمواطني هذه الدول، بالإضافة إلى تباطؤ نمو الأسواق التي تستقبل الصادرات من الدول النامية.

هل يمكن أن تكون الشركات الميتة الحية الرابط بين انخفاض أسعار الفوائد وتباطؤ النمو الإنتاجي؟ لا توجد إجابة واضحة بعد، غير أنه من الأفضل للبنوك المركزية وضع ذلك الاحتمال في عين الاعتبار، كما يجب أن يكون الناس أكثر حذراً في تصديق النظريات الاقتصادية البديلة التي تدافع عن إبقاء الأسعار في مستويات منخفضة جدًا. ولو تعدت تأثيرات الأسعار المنخفضة عوامل الاقتصاد الكلي مثل التضخم والتوظيف والنمو، فمن الممكن أن تغير كامل طريقة فهمنا لما ينبغي أن تحاول البنوك المركزية وسياسات الاقتصاد الكلي تحقيقه بشكل عام.