صناديق التحوط في الديون المتعثرة تعاني نقص الفرص

بقلم: Brian Chappatta

المصدر: بلومبرغ - مقال رأي

04:02 مساءً 08 فبراير 2021 حدثت فى 07:13 صباحاً 27 نوفمبر 2023

Brian Chappatta

Brian Chappatta is a Bloomberg Opinion columnist covering debt markets. He previously covered bonds for Bloomberg News. He is also a CFA charterholder.

تعديل مقياس القراءة

ع ع ع

بالرغم من أنَّهم ليسوا من نوع صناديق التحوط التي تورَّطت في معركة عامة مع حشد "ريديت"، فإنَّ المستثمرين في الديون المتعثِّرة يعانون في صمت.

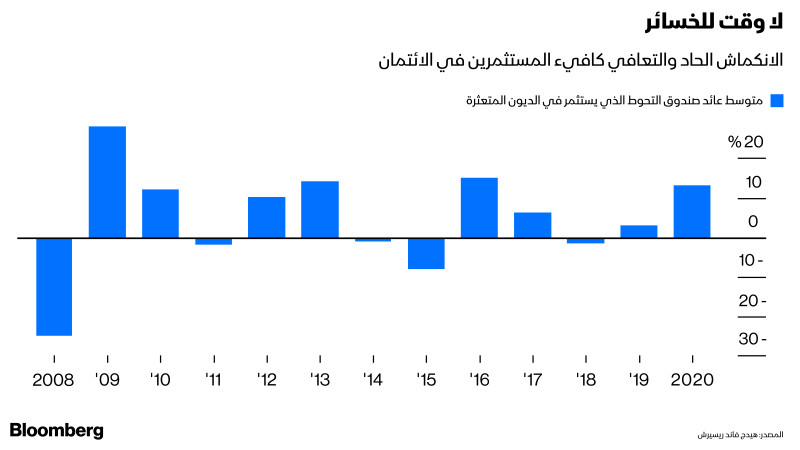

وبكل المقاييس، تمتَّعت الصناديق التي راهنت على الشركات والقطاعات الأكثر تضرراً من الاقتصاد بعام رائع في 2020، بدعم من المحفِّزات القوية من الاحتياطي الفيدرالي، والحكومة الأمريكية.

وحقَّقت الصناديق التي تركِّز على الديون المتعثرة عائداً بنسبة 13% في المتوسط العام الجاري، وفقاً لشركة "هيدج فاند ريسيرش"، ونقلت "بلومبرغ نيوز" الشهر الماضي أنَّ الصناديق التي تديرها شركات، مثل: "نايت هيد كابيتال ماندجمنت"، و"دياميتر كابيتال بارنترز"، و"أبولو غلوبال ماندجمنت" حقَّقت عائدات أعلى وصلت في بعض الحالات إلى 50%.

واستطاع صندوق بقيمة 2.8 مليار دولار أنشأته شركة "كيه كيه آر آند كو" في ذروة أزمة كوفيد 19 أن يحقق مكاسب بنسبة 52%، في حين قفز صندوق ائتمان بقيمة 3 مليار دولار أطلقته شركة "سنتربريدج بارتنرز" (Centerbridge Partners) في الفترة نفسها تقريباً بنسبة 90% على أساس سنوي.

الإشكالية الحالية

ولم يكن من الصعب توقُّع مثل هذا الأداء ببساطة بسبب كمية الأموال الضخمة التي كانت تطارد هذه الاستراتيجية، وفي 31 مارس، بعد أسبوع من كشف الفيدرالي عن تدخله غير المسبوق لتهدئة أسواق الائتمان، كتبت عن الطفرة المفاجئة في صناديق الائتمان الجديدة، وأكَّدت على أنَّهم يحتاجون جمع أموال سريعاً، وإلا يخاطرون بتفويت أعلى العائدات.

وفي ذلك الوقت، أشارت شركة البيانات "بريكين" (Preqin) أنَّ صناديق الديون المتعثِّرة لديها أموال جاهزة للاستثمار بقيمة 63.6 مليار دولار، وقاموا باستثمارها بالفعل، مما دفع العائد على جميع ديون الشركات ذات تصنيف "CCC" في مؤشر "بلومبرغ باركليز" إلى التراجع من 19.45% في أواخر مارس إلى 11% فقط بحلول أوائل يونيو.

ولكنَّ المشكلة التي تواجه صناديق الديون المتعثرة الآن؛ هي أنَّ موجة الصعود لم تتوقَّف، واكتسبت سندات الشركات الأمريكية ذات التصنيف دون الدرجة الاستثمارية CCC نحو 1.5% إضافية في يناير، مما يمثِّل الشهر العاشر على التوالي من العائدات الإيجابية، وهو واحد من أطول سلاسل المكاسب على الإطلاق، وفي 21 يناير، تراجع متوسط العائد على سند تصنيفه "تريبل C" إلى 6.42%، وهو مستوى قياسي منخفض جديد.

وفي ذروة أزمة كوفيد 19، بلغ هذا العائد 20%، وخلال الأزمة المالية في 2008، تجاوز 30%، وظلَّ فوق 15% حتى بعد انتهاء الركود الأمريكي.

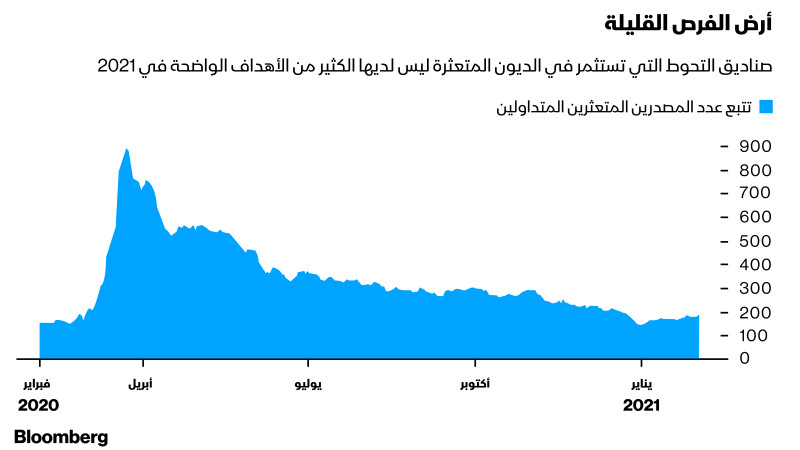

وفي مارس، تضاعفت السندات والقروض المتعثِّرة في الولايات المتحدة أربعة أضعاف في أقل من أسبوع إلى حوالي تريليون دولار، مقتربة من ذروة 2008، ووجد تقرير الأسبوع الجاري من "ستاندرد آند بورز غلوبال ريتينغز" أنَّ نسبة التعثُّر الأمريكية - نسبة الأوراق المالية منخفضة التصنيف الائتماني التي يزيد عائدها عن عائد سندات الخزانة بمقدار 10% على الأقل - تراجع إلى 5% على الأقل في ديسمبر، وهي النسبة الأقل منذ 2014.

اختيارات هزيلة

وتسلط هذه الأرقام الضوء على الاختيارات الهزيلة في الوقت الحالي لمشتري الأوراق المالية المتعثرة، وخلال أسوأ انهيار للسوق في 2020، عبرت العديد من سندات "فورد موتور كو" خط التعثر، والآن، لا يتداول أي من أوراقها المالية عند أقل من 100 سنت للدولار، بالرغم من أنَّها فقدت تصنيفها الاستثماري.

وقيل، إنَّ أفضل خيارات "أبولو" كان شراء الديون المتعثِّرة عالية التصنيف، في حين ربحت الصناديق الأخرى من شراء بعض الصفقات المتعثِّرة المبكرة، عندما كانت أغلب أسواق الائتمان مغلقة، مثل سندات الكوبون لشركة "كارنيفال كورب" بعائد 11.5% عند 99 سنتاً على الدولار، التي تمَّ تداولها في آخر مرة بـ114 سنتاً، بعائد مزدوج الأرقام بجانب مدفوعات فائدة مزدوجة الأرقام.

وكانت سندات "كارنيفال" مصنفة حين صدورها عند "BBB"، والآن يبلغ متوسط العائد على الأوراق المالية المصنفة بالتصنيف نفسه 2.13% فقط، وفقاً لبيانات "بلومبرغ باركليز"، ولكي تحصل على أوراق مالية تقدم شيئاً قريباً مما كان متاحاً منذ عدَّة شهور، فإنَّ هناك خيارات قليلة قد تقدِّم فرصاً في شركات البترول والغاز التي تشكِّل ربع إجمالي الائتمان المتعثِّر، وفقاً لوكالة "ستاندرد آند بورز".

وعلى سبيل المثال، تسوِّق شركة "غريت ويسترن بتروليوم" (Great Western Petroleum LLC) التي لديها أقل تصنيف في "CCC"، سندات بقيمة 350 مليون دولار لأجل 5 سنوات بعائدات مزدوجة الأرقام لتسديد أذون تستحق في سبتمبر تتداول حالياً عند 63.5 سنت للدولار، وإذا تمَّت الصفقة، فإنَّ الشركة الأم تقول، إنَّها ستضخ حقوق ملكية جديدة في الشركة.

وبصراحة، فإنَّها استثمار أكثر خطورة من إقراض واحدة من أكبر مشغِّلي السفن السياحية أو تمويل إعادة هيكلة الشركة المفلسة "هرتز غلوبال هولدينغز إنك" (Hertz Global Holdings Inc)، وواحدة من أكبر شركات تأجير السيارات، كما أنَّ شركة "غريت ويسترن" ليست الشركة الوحيدة في السوق حالياً، فقد أصدرت الشركات الأمريكية ذات التصنيف الاستثماري غير المرغوب ديوناً بقيمة 52 مليار دولار في يناير، مما يعدُّ ثالث أزحم شهر على الإطلاق، ووفقاً للمحلل في "بلومبرغ"، كيلب ميوتوا، شكَّل المقترضون أصحاب تصنيف "CCC" حوالي 21% من هذه الإصدارات، وساهمت شركات الطاقة بثلث الإجمالي.

الأمل ليس استراتيجية

وفي اقتباس يعبِّر عن الوضع الحالي، قال ديفيد نوتسون، مدير أبحاث الائتمان في الأمريكتين لدى "شرودر انفستمنت مانجمنت": "الطلب مدفوع بالحاجة الملحة للعائد، ومصحوب بالأمل"، مما يعيد لأذهاننا مباشرة جملة "الأمل ليس استراتيجية"، بالرغم من أنَّ التداول المحموم في أسهم "غيم ستوب كورب"، و"إيه إم سي إنترتينمنت هولدينغز إنك"، جعل "وول ستريت" يتشكَّك لوقت قصير في هذا الافتراض، وفي كل الأحوال، فقد حقَّق مستثمرو الائتمان المخضرمون مكاسب من هذه التقلُّبات الحادة، وعلى سبيل المثال حقَّقت "مودريك كابيتال ماندجمنت" (Mudrick Capital Management) عائداً بنسبة 9.8% في يناير، فيما يعدُّ واحداً من أفضل شهورها على الإطلاق، وهو ما يعود بقدر كبير إلى المكاسب في عقود خيارات الدين، والأسهم لشركة "إيه إم سي"، التي قدَّمت لها تمويلاً بقيمة 100 مليون دولار في ديسمبر.

ومن ناحية أخرى، أصبح المستثمرون الأصغر أكثر قلقاً، وسحبوا 1.33 مليار دولار من الصناديق الأمريكية عالية العائد في الأسبوع المنتهي في 27 يناير، وفقاً لبيانات "ريفينتيف ليبر"، في حين يعدُّ الأسبوع الرابع على التوالي من التدفُّقات الخارجة، وفي الوقت نفسه، جذبت الصناديق التي تستثمر في السندات استثمارية التصنيف رقماً مذهلاً عند 8.3 مليار دولار في الأسبوع المنتهي في 20 يناير، وهي رابع أكبر تدفُّقات داخلة على الإطلاق، بعد تدفُّقات زادت على 6 مليار دولار.

زيادة نسب التعثر

وبالأخير، وكما هو الحال في الاستثمار في ديون الشركات، يتعلَّق الأمر بمسألة إذا كانت الشركات ستتمكَّن من النجاة حتى الأيام الاقتصادية الأفضل، ومن جانبها، تتوقَّع وكالة "ستاندرد آند بورز" أن تواصل نسبة التعثر في ديون الشركات الأمريكية الارتفاع مع استمرار ضغوط توليد الإيرادات خاصة في القطاعات الأكثر تضرراً من وباء كوفيد 19".

ومع ذلك، تأتي الكثير من التعثرات في صورة إعادة هيكلة ديون، وبالتالي تتمكَّن الشركات من تجنُّب أو تأجيل إعلان الإفلاس، وعلى سبيل المثال، كانت تعدُّ شركة "إيه إم سي" في حالة تعثر الشهر الماضي؛ لأنَّ جزءاً من اتفاقها مع "مودريك" كان يتضمَّن تحويل الديون الحالية إلى أسهم.

ويبدو أنَّ الشركات الضعيفة أمامها خيارات غير محدودة لتجنب الإغلاق، مما لا يترك للمستثمرين في الأوراق المالية المتعثرة خيارات سوى مواصلة تقديم شريان حياة مقابل عائدات عالية محتملة، ولا توجد طرق واضحة لتكرار أداء 2020 ببساطة من خلال شراء سندات الملائكة الساقطة (الشركات التي تعرَّضت لخفض في التصنيف الائتماني لتدهور وضعها المالي) أو اقتناص قروض الرافعة المالية للاستفادة من سوق ما بعد كوفيد.

ووصف هوارد ماركس، المؤسس المشترك لمجموعة "أوكتري كابيتال" (Oaktree Capital)، والمشتري الأسطوري للأوراق المالية المتعثِّرة، ما يحدث في مذكرة حديثة قائلاً: "في الماضي، كانت الصفقات متاحة للاختيار فيما بينها وفقاً للبيانات المتوافرة والتحليلات الأساسية، واليوم يبدو من الحماقة أن نعتقد أنَّ مثل هذه الصفقات ستكون متاحة بالمستوى نفسه من التواتر"، مضيفاً أنَّ العالم أصبح فعلياً يركِّز على الكفاءة أكثر.

وذكر: "عالم الاستثمار أصبح شديد التنافسية، ويوجد به عشرات الآلاف من الصناديق التي تدير تريليونات الدولارات، ولم تعد البيانات متاحة بشكل أوسع فحسب، وإنَّما يسهل الوصول إليها كذلك، ولكن يتم إنفاق مليارات الدولارات سنوياً على البيانات المتخصصة، وأنظمة الحواسب المصممة لتحري أي اختلال ملحوظ في السوق والتحرك وفقاً لذلك".

ويبدو هذا الكلام صادراً عن مستثمر محاصر، وقد قال شيئاً مشابهاً بالفعل في سبتمبر من عام 2019، معرباً عن أسفه بشأن معاناة الاستثمار في الديون المتعثِّرة بسبب "الاقتصاد الجيد للغاية، والأسواق الرأسمالية شديدة السخاء، مما يجعل من الصعب على شركة الوقوع في مشكلات".

ويعود جزء من ذلك ببساطة إلى الحنين لأيام الأرباح السهلة، ولكن، نظرياً، ينبغي أن يتحسَّن الاقتصاد الأمريكي فقط عندما يحصل المزيد من الأمريكيين على لقاح كوفيد 19، ولا يوجد سبب يشير إلى أنَّ أسواق الائتمان ستكون أقل تفضيلاً مما هي عليه الآن؛ خاصة أنَّ الفيدرالي لا يعتزم تشديد سياسته في وقت قريب، واستناداً إلى هذه الخلفية، لماذا قد يتوقَّع أي شخص ظهور شركات متعثرة أكثر ربحية؟

وبالتأكيد تعتمد صناديق الائتمان الانتهازية على الفرص، وبالرغم من أنَّ 2020 كان مليئاً بطرق تحقيق أرباح هائلة؛ يبدو أنَّ عام 2021 لن يترك لنسور الدُّيون المتعثرة أيّ مكان ليبحثوا فيه عن ضحايا.