ثورة تجارة السندات حقيقية هذه المرة

بقلم: Brian Chappatta

المصدر: بلومبرغ - مقال رأي

04:38 صباحاً 14 فبراير 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

Brian Chappatta

Brian Chappatta is a Bloomberg Opinion columnist covering debt markets. He previously covered bonds for Bloomberg News. He is also a CFA charterholder.

تعديل مقياس القراءة

ع ع ع

طوال سنوات، كانت أسواق السندات تبدو قريبة من نقطة اللاعودة، عندما يتعلق الأمر بالتداول الإلكتروني، ومع ذلك فإنها لم تتمكن من اختراقها تماماً. لكن الذين يتابعون عن كثب التطورات التكنولوجية وهيكلية السوق لم يتزحزحوا.

كتب كيفن ماك بارتلاند، رئيس قسم الأبحاث في "غرينوش أسوشيتيز" (Greenwich Associates) لهيكلية السوق ومجموعة التكنولوجيا في تقرير في يناير 2020: "في النهاية سيُنظر إلى التغير البطيء والثابت الذي وقع على امتداد العقد الماضي من خلال الثورة التي صنعها".

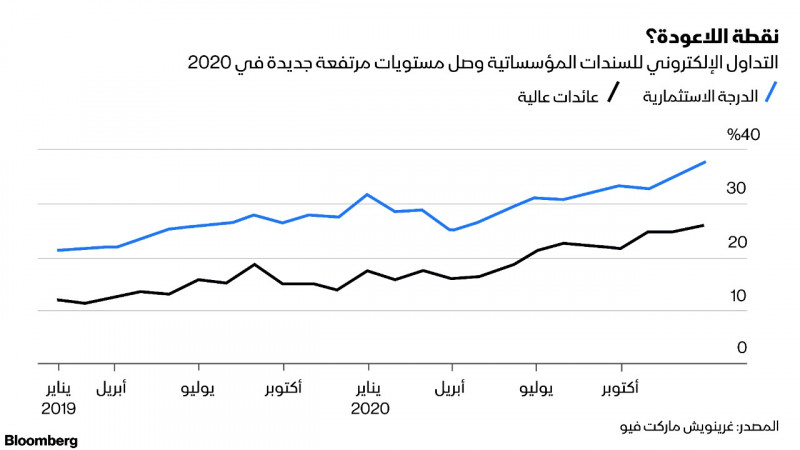

إن الاعتقاد السائد بأن التداول بالدخل الثابت ليس منيعاً تماماً أو مناقضاً للتطور، قد أتى أخيراً بثماره، حتى إن احتاج ذلك إلى وباء عالمي. لا يهم كيف تفسر ذلك، فإن الزخم نحو الأتمتة والتداول الإلكتروني وأن الاندماج في مساحة واحدة كانت مجزأة، فيما مضى أصبح أمراً لا يمكن إنكاره.

في المستوى الأعلى نجد "ماركت أكسس هولدينغز" (MarketAxess Holdings) و"ترايد ويب ماركتس" (Tradeweb Markets)، وهما اثنتان من الشركات المسيطرة في صناعة التداول بالسندات، وقد أبلغت كل منهما عن أعلى أحجام تداول سنوية مسجلة لديهما في عام 2020.

ولم يهدأ الجو بعد أيضاً، فقد قالت "ترايد ويب" المعروفة في سوق أسعار الفائدة في الولايات المتحدة بشكل أساسي في الأسبوع الماضي: إن متوسط حجم التداول اليومي في يناير كان 1 تريليون دولار، في حين كان التداول بالائتمان في "ماركت أكسس" 12.4 مليار في اليوم.

كل من هذين الرقمين تجاوز المستويات التي تم الوصول إليها في مارس 2020، والذي كان الشهر الأكثر تقلباً بالنسبة للأسواق المالية خلال وباء كوفيد 19.

محاولات جعل تداول السندات أكثر بساطة

ومع ذلك، يمتد هذا الاتجاه إلى ما وراء أحجام الدولار فحسب. يعمل هؤلاء اللاعبون الراسخون على تثبيت مكانهم في أسواق الدخل الثابت العالمية من خلال عمليات الاستحواذ والتقدم الاستراتيجية التي تجعل تداول السندات أكثر بساطة.

وفي واحدة من أكثر التحركات شهرة، وافقت "تريد ويب" في وقت سابق من هذا الشهر على دفع 190 مليون دولار نقداً للحصول على منصة تداول الدخل الثابت التابعة لشركة "ناسداك" (Nasdaq)، والمعروفة في الأصل باسم "إي سبيد" (eSpeed). وقدمت إليزابيث ستانتون وليز كابو ماكورميك من بلومبرغ نيوز سياقاً تاريخياً رائعاً حول الكيان المشترك.

توحد الصفقة بين شركتين ساعدتا في التسعينيات على اختراع التداول الإلكتروني لديون الحكومة الأمريكية. فقد تم إطلاق "تريد ويب" في عام 1998 كأول منصة إلكترونية تربط المتعاملين مع المستثمرين من المؤسسات في سندات الخزانة.

أثار النجاح الفوري الذي حققته شركة "إي سبيد" بعد ظهورها لأول مرة في عام 1996، قلق تجار السندات لدرجة أنهم أطلقوا منصتهم الخاصة، "بروكر تيك" (BrokerTec) في 1999.

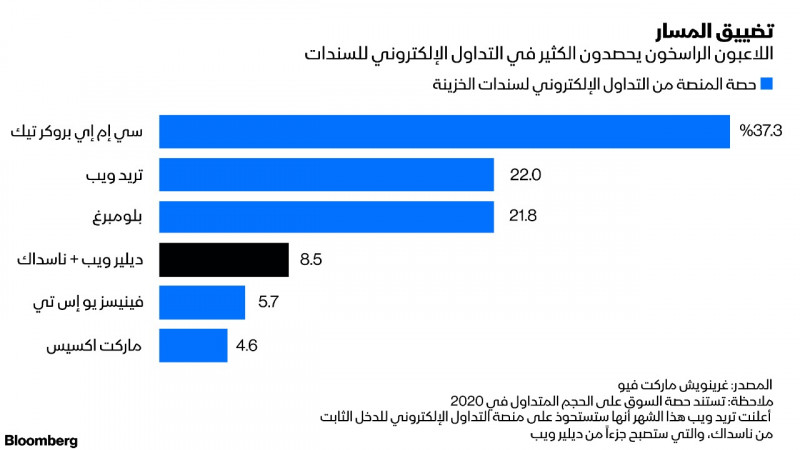

كان لدى "بروكر تيك" حوالي 60% من حصة السوق ولدى "أي سبيد" 40% من التداول الإلكتروني بين المتداولين لسندات الخزانة عندما اشترت "ناسداك" منصة "إي سبيد" من شركة "بي جي سي" (BGC) التابعة لشركة "كانتور فيتزجيرالد" (Cantor Fitzgerald).

ولكن اعتباراً من ديسمبر الماضي، كان متوسط الحجم اليومي لسندات الخزانة التي أعيدت تسميتها في بورصة ناسداك 13 مليار دولار مقارنة بـ 86 مليار دولار لشركة "بروكر تيك".

وقال ماك بارتلاند: إن "تريد ويب" ومن خلال الجمع بين سوق ناسداك وأعمالها التجارية المتداولة بين المتداولين والتي تسمى "ديلر ويب" (Dealerweb)، ستحصل على أكثر من 20% من حصة السوق من التجارة الإلكترونية بالجملة لسندات الخزينة، ما سيجعلها قادرة على منافسة "بروكر تيك" و"فينيسز" (Fenics).

أما بالنسبة لأولئك غير المنغمسين في الأعمال الداخلية لسوق الخزينة الأمريكية البالغ 21 تريليون دولار، فإن قراءة مثل هذا الأمر قد تجعلك تشعر بالدوار.

أحدث صفقات منصات التداول الإلكتروني

أدى نجاح "إي سبيد"، الذي سيتم دمجه مع موقع "ديلير ويب" الخاص بـ"تريدويب"، إلى ظهور "بروكر تيك" الذي أكمل اعتباراً من الأسبوع الماضي، ترحيل تداول سندات الخزينة ومنصة إعادة الشراء الأمريكية إلى "سي إم إي غلوبكس" (CME Globex). ثم تم بيع "إي سبيد" إلى "ناسداك" بواسطة "بي جي سي" و"كانتور"، والتي غيرت اتجاهها وأنشأت "فينيسز". هل فهمتم كل هذا؟

كما أن المصطلحات تجعل من الصعب على من هم خارج المجال فهم ما يمكن فعله على هذه المنصات. قالت الشركة في بيانها لإعلان الاستحواذ: "ستعمل "تريد ويب" على تسهيل التداول في سندات الخزينة الأمريكية من خلال التدفقات المباشرة، دفتر أوامر الحد المركزي، طلب التسعير، التداول القائم على الجلسات، التداول الآلي، قائمة التداول والنقر للتداول للعملاء في قطاعات المؤسسات، البيع بالجملة والتجزئة.

وقال ماك بارتلاند من "غرينويش أسوشيتسز" في مقابلة معه: "في النهاية، يبدو أن المتداولين يحبون امتلاك الخيار من حيث كيفية التنفيذ وإيجاد السيولة، لكنهم يفضلون أن يكون لديهم الكثير من الاختيارات ضمن منصة واحدة أو اثنتين، وليس خمس أو ست منصات".

قد يساعد ذلك في تفسير سبب توقف "أوبن دور سيكيوريتز" (OpenDoor Securities)، على سبيل المثال، عن العمل في وقت سابق من هذا العام. فقد كان عرضها عبارة عن منصة مزاد فريدة للربط المباشر بين المشترين والبائعين لسندات الخزانة.

هذا النوع من الاستراتيجيات المتخصصة يختلف عن مثيلات "تريد ويب" و"ماركت أكسس"، والتي يبدو أنها تتضخم لخدمة أي حاجة للمتداولين في سندات الخزينة وسندات الشركات.

استحوذت "ماركت أكسس" على "ليكويديتي إيدج" (LiquidityEdge )، السوق الإلكتروني لسندات الخزينة، في أغسطس 2019 مقابل 150 مليون دولار. ثم في ديسمبر، أطلقت "سوق تداول مركزي للدخل الثابت يدمج بشكل كامل إمكانات تداول الأسعار ضمن نظام تداول ماركت إكسس".

بعد ذلك بوقت قصير، أطلقت "تريد ويب"، التحديد التشابكي متعدد العملاء، والذي يهدف إلى مساعدة متداولي الائتمان على الوصول بسهولة أكبر إلى سوق الخزينة للتحوط من المخاطر داخل نفس المنصة.

وقالت "تريد ويب" في بيانها إنها ستحل محل "العملية المرهقة المتمثلة في اكتشاف فروق الصفقات يدوياً بعملية تتيح التحوط إلكترونياً لمئات المليارات من تدفق التجارة الائتمانية".

قال ماك بارتلاند عن التداول الإلكتروني: "لقد وصل إلى نقطة يوجد فيها قبول واسع النطاق بأنه يشكل جزءاً كبيراً من السوق لا ينتمي إلى أي مكان. لدينا حفنة من كبار الحاضنات الذين لديهم مجالات قوة معينة، ويحاول كل منهم الحصول على حصة الآخرين، إلى حد ما، ما يمثل منافسة جيدة وصحية لإبقاء الجميع على أهبة الاستعداد".

(وتنافس "بلومبرغ" من أجل تقديم خدمات تداول ذات دخل ثابت وبيانات ومعلومات للقطاع المالي).

حلول إبداعية لسوق السندات

مع كل التطور الإلكتروني، من المحتمل ألا يبدو سوق السندات مثل الأسهم تماماً. فبعض الصفقات معقدة للغاية، أو تنطوي على أوراق مالية ذات سيولة قليلة، ما سيتطلب بعض المفاوضات الشخصية. ولكن هناك أدلة متزايدة على حلول إبداعية، وخاصة ظهور تداول المحافظ، والذي يسمح لمتداولي الائتمان بشراء وبيع سلال الأوراق المالية بسرعة باستخدام وظيفة إنشاء الاسترداد للصناديق المتداولة في البورصة.

في الواقع، إنه عمل مربح للغاية، حيث طلبت شركة "غولدمان ساكس غروب" من بعض المتداولين في مجموعة تداول المحافظ الخاصة بها التوقيع على بند عدم منافسة لمدة ستة أشهر من أجل الحصول على علاواتهم لعام 2020، حسبما أفاد سريدار ناتاراجان ولانانه نجوين من بلومبرغ.

أبرم غولدمان صفقة في أكتوبر مع "ماركت أكسس" التزم بموجبها بأن يصبح صانع سوق مكرسَاً لها ويساهم في تدفق أسعار سندات الشركات الأمريكية ذات الدرجة الاستثمارية.

يمنح دفتر أوامر الأسواق المباشرة من "ماركت أكسس" المستثمرين والمتداولين من المؤسسات المالية في الائتمان، القدرة على وضع أوامر مباشرة في السوق، ومشاركة أسعار الشركات التي يقدمها التجار والمستثمرون بنقرة واحدة." بعبارة أخرى، لا داعي للاتصال بغولدمان في كل مرة – يكفي أن تنقر.

وقد يكون الحصول على دعم وول ستريت، بدلاً من كسب معارضتهم لوقت طويل، الخطوة الأخيرة نحو ثورة الدخل الثابت.

وقال ماك بارتلاند: "لقد انتهى الأمر تقريباً، فقد تعلم المتداولون الأكثر تطوراً الآن كيفية العمل بفعالية كبيرة في تلك الأسواق الإلكترونية أيضاً".

أذكر أنه في سبتمبر 2019، خلال مؤتمر عقد في بنك الاحتياطي الفيدرالي في نيويورك، أن سكوت مينيرد من "غوغنهايم بارتنرز" (Guggenheim Partners) أعرب عن أسفه على "الطريقة القديمة" المتمثلة في استدعاء ثلاثة متداولين للحصول على سعر السندات. "إنها قيمة مضافة منخفضة. نحن لا نعالج السرطان، نحن نحصل على عرض أسعار على سند".

أصبح هذا النوع من المقارنة اليوم قريباً من هدفه. فرغم كل المصاعب التي جلبها فيروس كوفيد 19 على العالم، إلا أنه سلط الضوء أيضاً على قوة التكنولوجيا في إبقاء الناس على اتصال من بعيد. ويشمل ذلك مشترين الأوراق المالية ذات الدخل الثابت وبائعيها.

كما عبرت مولي سميث من بلومبرغ عن ذلك بدقة، حيث قالت: إن تداول السندات الإلكترونية وصل أخيراً إلى سن الرشد في عصر العمل عن بُعد هذا، وليس هناك عودة الآن. الثورة التي طال انتظارها قادمة إلينا.