تقلبات بتكوين، كان يجب أن تحرق المستثمرين.. لماذا لم تفعل؟

بقلم: Nir Kaissar

المصدر: بلومبرغ - مقال رأي

05:27 صباحاً 18 فبراير 2021 حدثت فى 11:19 مساءً 20 أبريل 2022

Nir Kaissar

Nir Kaissar is a Bloomberg Opinion columnist covering the markets. He is the founder of Unison Advisors, an asset management firm. He has worked as a lawyer at Sullivan & Cromwell and a consultant at Ernst & Young.

تعديل مقياس القراءة

ع ع ع

لو أبقيتم بتكوين في جعبتكم لما يزيد قليلاً عن 10 سنوات، لكانت العملة المشفرة الاستثمار الأفضل على الإطلاق، ولكانت أيضاً الاستثمار الأكثر تقلُّباً. ولدى التقلُّبات طريقة لجذب الناس إلى خيارات استثمار مكلفة وسيئة التوقيت، وبالتالي، وبرغم عناوين الأخبار كافةً بشأن الارتفاع الصاروخي لبتكوين، يبدو من المعقول أن نتساءل عن أداء المستثمرين فيها.

ولا يمكن لأحد أن ينكر النجاح المبهر لعملة بتكوين، فقد نما سعرها بمعدَّل صاعق بلغ 796.933 مرة منذ عام 2010، مقارنة بنمو مؤشر "داو جونز" الصناعي بمقدار 869 مرة منذ إنشائه في عام 1896، مما يعني أنَّ ارتفاع سعر بتكوين بلغ 917 ضعفَ نمو مؤشر "داو جونز" في أقل من عُشر الوقت.

وفي ظل مثل هذه الطفرة، لا يتطلَّب الأمر استثماراً كبيراً لكسب كومة من المال، ومن شأن رهان بسيط بقيمة 100 دولار على بتكوين في اليوم الأول لظهورها أو نحو ذلك، أن يسفر عن ما يقرب من 80 مليون دولار. ولا يتعيَّن على المستثمرين أن يكونوا هناك منذ البداية لتحقيق مكاسب كبيرة، وإنما كان عليهم فقط القفز في وقت ما على طول الخط، ثم التشبث بعملاتهم المشفرة.

وتكمن المشكلة في أنَّ التقلُّبات الشديدة لعملة بتكوين تجعل من الصعب الاحتفاظ بها، وسجَّلت تقلباتها، المقاسة وفقاً للانحراف المعياري السنوي، أكثر من 200% منذ عام 2010، أي ما يعادل تقلُّبات مؤشر "ستاندرد آند بورز 500" حوالي 15 مرة خلال الفترة نفسها. وبالتالي؛ فإنَّ فرص المستثمرين الذين دخلوا وخرجوا من بتكوين في تحقيق ثروة أو خسارتها كانت متساوية.

ومن المعروف أنَّ الاستثمارات ذات التقلُّبات الأقل بكثير من بتكوين تزعج المستثمرين، وفي مواجهة التحركات الكبيرة، وغير المتوقَّعة في الأسعار، يقوم الأشخاص الذين لا يستطيعون التشبث باستثماراتهم بالشراء في وقت الصعود، ويبيعون في طريق التراجع بدلاً من العكس.

فجوة السلوك

يحاول تقرير سنوي لشركة "مورنينغ ستار"، بعنوان: "انتبه للفجوة" تحديد تأثير سلوك المستثمرين على عوائد استثماراتهم من خلال قياس ما يسمى بفجوة السلوك، أو الفرق بين الأداء الذي تعلن عنه صناديق الاستثمار والعائدات التي يتمكَّن المستثمرون في تلك الصناديق من الحصول عليها، وأشارت النتائج بقوة إلى أنَّ المزيد من التقلُّبات تؤدي إلى فجوات أكبر، ولكن ليس لصالح المستثمرين.

وبالرغم من أنَّ هذه الفجوات يمكن أن تنتج عن عوامل عديدة، فإنَّ التقلُّبات هي العامل الرئيسي، وأظهر أحدث تقرير أنَّ أداء المستثمرين كان الأفضل في صناديق التخصيص، أي تلك التي تجمع بين الأسهم، والسندات، والاستثمارات الأخرى. وبلغت الفجوة في تلك الصناديق 0.4% خلال 10 سنوات حتى 2019، مما يعني أنَّ المستثمرين حصلوا في المتوسط على عائد أعلى من العائد الذي أبلغت عنه صناديقهم.

وأحد الأسباب، كما تقول "مورنينغ ستار"، هو أنَّه "بفضل النهج المتنوِّع، يكون أداء صناديق التخصيص أكثر استقراراً، وهياكل الاستثمار تكون أسهل من الصناديق الخاضعة لتقلُّبات أعلى في الأداء". وعلى النقيض، بلغت الفجوة في الصناديق التي تركِّز على قطاعات بعينها، التي تميل إلى أن تكون أكثر جرأة 1.35% سنوياً، وهي أكبر فجوة على الإطلاق.

وإذا كان التقلُّبات مرتبطة عكسياً بفجوة السلوك، فيجب أن تكون فجوة بتكوين سلبية بشكل ينذر بالخطر، ولكن لا يمكن تتبُّع الأموال المتدفقة بدقة من بتكوين وإليها، وهذا يشكل جزءاً من سحرها، وبالتالي من الصعب تحديد الفجوة على نحو دقيق، ولكنَّ الأرقام المتاحة تشير إلى العكس تماماً، ويبدو أنَّ المستثمرين قد أبحروا بدهاء في تقلُّباتها؛ إذ قاموا بالشراء أثناء تراجعها، والبيع في طريقها لأعلى.

دورات الانتعاش والانهيار

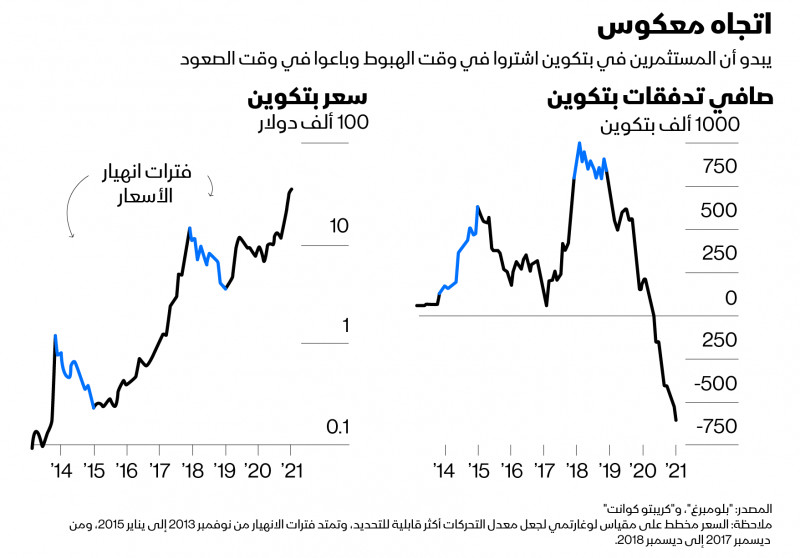

مرت بتكوين بالفعل بدورتين مذهلتين من الانتعاش والانهيار، فقد ارتفعت إلى 1137 دولاراً من 0.08 دولار فقط من يوليو 2010 إلى نوفمبر 2013، ثم انخفضت بنسبة 84% إلى 183 دولاراً مع حلول يناير 2015. وحدث الأمر مجدداً بعد ثلاث سنوات؛ فبعد وصول العملة المشفرة إلى ذروتها عند أكثر من 19 ألف دولار في ديسمبر 2017، هبطت بنسبة 83% خلال العام التالي إلى حوالي 3100 دولار في ديسمبر 2018.

وفيما يلي الجزء الأكثر إثارة للدهشة: وفقاً لمزوِّدة بيانات العملات الرقمية "كريبتوكوانت" (CryptoQuant)، التي تحاول قياس تدفُّقات بتكوين في أكبر بورصات العملة المشفرة، حدث تضخُّمان في صافي التدفُّقات إلى بتكوين، وفقاً للتدفُّقات السنوية منذ أبريل 2012، أطول فترة متاحة من البيانات. وقد تزامن هذان التضخُّمان تماماً مع فترتي الانهيار في سعر بتكوين. وخلال الانهيار الأول، كانت بتكوين لا تزال حديثة، وبالتالي، ربما كان لعدد قليل من الحيتان -مصطلح يطلق على المستثمرين الذين يمتلكون الكثير من بتكوين- تأثيرٌ متفاوتٌ على التدفُّقات. أما في الانهيار الثاني، فكانت بتكوين مملوكة على نطاق أوسع، وبالتالي تمثِّل التدفُّقات فئة أعرض من المستثمرين.

وفي الحالتين، ضخَّ المستثمرون أموالاً في بتكوين أثناء هبوطها أكثر بفارق ليس بقريب من صعودها، وضخَّ المستثمرون صافي 8.5 مليار دولار في بتكوين خلال الانهيارين، في حين بلغت صافي السحوبات 3.2 مليار دولار في بقية الوقت، وإذا كانت بتكوين تعاني من فجوة سلوكية، فستكون إيجابية أكثر منها سلبية، بل قد تكون إيجابية بقدر هائل.

هل من الممكن أن يكون مناصرو بتكوين فصيلة أكثر تطوراً من المستثمرين، فتُستغل التقلُّبات المرعبة بدلاً من الهروب منها؟ وهناك سبب آخر للتفكير على هذا النحو؛ فقد تحول صافي التدفُّقات إلى بتكوين لسلبية لأول مرة يونيو الماضي، وتراجعت بشدة منذ ذلك الحين. وفي الواقع، فإنَّ صافي التدفُّقات الخارجة هي الأعلى خلال 12 شهراً حتى يناير الماضي، برغم أنَّ بتكوين صعدت لمستويات قياسية جديدة، وبدلاً من محاولة مطاردة بتكوين في طريقها لأعلى، يبدو أنَّ المستثمرين يهربون نحو المخرج.

وبالتأكيد، نحن لا نزال في الأيام الأولى لبتكوين، وقد يغيِّر الانهيار الثالث كل شيء، ولكن في الوقت الحالي، يبدو أنَّ المستثمرين في بتكوين أكثر روعة من العملة الرقمية نفسها.