هل ينبغي لوزارة الخزانة بإدارة جانيت يلين قبول مال مجاني؟

بقلم: Brian Chappatta

المصدر: بلومبرغ - مقال رأي

09:33 صباحاً 18 فبراير 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

Brian Chappatta

Brian Chappatta is a Bloomberg Opinion columnist covering debt markets. He previously covered bonds for Bloomberg News. He is also a CFA charterholder.

تعديل مقياس القراءة

ع ع ع

تواجه وزيرة الخزانة الأمريكية جانيت يلين معضلة قد لا تبدو للوهلة الأولى مشكلة على الإطلاق؛ فقريباً قد يكون المستثمرون على استعداد لدفع أكثر من 100 سنت على كل دولار من سندات الخزانة الأمريكية. لكن القواعد الحالية لن تسمح بذلك.

يعود السبب الرئيسي لهذه القيود إلى أنه سيتعين على الوزارة عند قبول مثل هذا السعر المرتفع، أن تصدر فعلياً -وربما تؤيد ضمنياً- ديوناً ذات عائد سلبي.

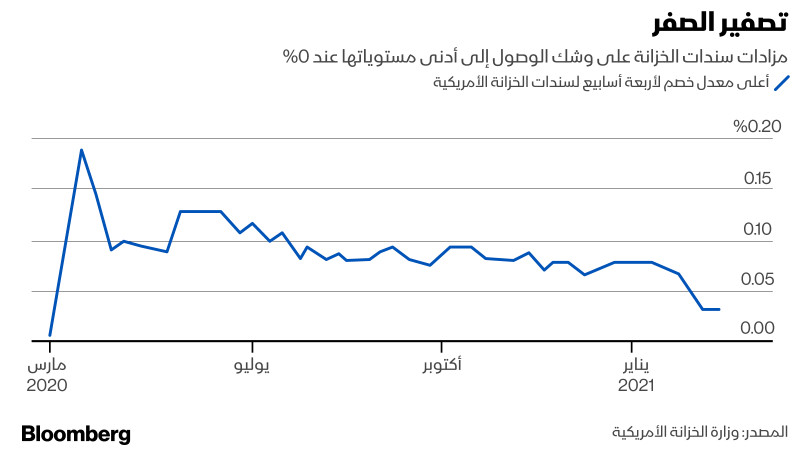

لا تدفع سندات الخزينة فائدة بل تباع بخصم عن قيمتها الاسمية، مما يوفر عائداً متواضعاً للمستثمرين. اختفى هذا الخصم ببطء في مزادات هذا العام؛ حيث تم بيع سندات لأجل أربعة أسابيع بسعر 99.993778 سنتاً على الدولار في 7 يناير، ثم 99.994167 سنتاً بعد أسبوع في 14 يناير، ثم 99.994556 سنتاً، ثم 99.995722 سنتاً، وأخيراً 99.997667 سنتاً في الأسبوعين الماضيين. وكان العائد على تلك المبيعات: 0.08%، 0.075%، 0.07%، 0.05% و0.03% (مرتين).

توقع بعض مراقبي أسعار الفائدة أن تصل هذه الأرقام إلى حدودها يوم الخميس: 100 سنت للدولار، مقابل عائد 0%. وعلى الرغم من أن ذلك لم يحدث، إلا أنه من المرجح أن يشتد السباق نحو الصفر في الأسابيع المقبلة. وكما كتبت من قبل، يعود هذا إلى عدم تطابق العرض والطلب الناجم عن حاجة وزارة الخزانة إلى خفض رصيدها النقدي الذي كاد يسجل رقماً قياسياً خلال الأشهر العديدة المقبلة للالتزام بقواعد سقف الديون الفيدرالية. حصلت سوق السندات على تفاصيل جديدة حول كيفية القيام بذلك بالضبط في وقت سابق من هذا الشهر، عندما أعلنت الإدارة أنها ستتوقف عن بيع سندات لأجل 15 أسبوعاً و22 أسبوعاً بعد جولة المزادات في الأسبوع الماضي.

بدون هذه العروض لامتصاص بعض الطلب، سنجد أن المستثمرين قد يرغبون في شراء سندات الخزانة بآجال استحقاق أقصر وبأسعار تزيد عن 100 سنت على الدولار. ونظراً إلى الحجم الهائل لمزادات وزارة الخزانة (30 مليار دولار من سندات لأجل أربعة أسابيع، و35 مليار دولار من سندات لأجل ثمانية أسابيع) فإن هذا قد يضاف وبسرعة إلى مكاسب كبيرة محتملة للحكومة الفيدرالية. وإذا بلغ سعر هذين المزادين 100.01 سنتاً للدولار، فستكسب الخزينة حوالي 6.5 مليون دولار.

ضمن المخطط الكبير لميزانية الولايات المتحدة الآن، فإن ملايين الدولارات أسبوعياً ستسجل بالكاد على أنها أمر عابر؛ حيث تدير الحكومة الفيدرالية عجزاً بمليارات الدولارات في الميزانية لمكافحة التداعيات الاقتصادية الناجمة عن جائحة كوفيد-19. ومع ذلك، يبدو أن تعديل قواعد مزادات سندات الخزانة يقترب من الحصول على "أموال مجانية" أو ما أطلق عليه الرئيس السابق دونالد ترمب العام الماضي وصف "هدية".

وزارة الخزانة لم تغفل هذا الاحتمال. وخلال أسوأ فترات انهيار السوق في مارس الماضي، عندما تم بيع سندات الخزانة بالمزاد بعائد 0% وتم تداولها بمعدلات سلبية في السوق الثانوية، نشرت ليز كابو ماكورميك وصالحة محسن من "بلومبرغ نيوز" سبقاً صحفياً تضمن هذه الفقرة المثيرة للاهتمام:

قال سيث كاربنتر، الخبير الاقتصادي في "يو بي إس"، والمسؤول السابق في وزارة الخزانة والمستشار لدى الاحتياطي الفيدرالي: "على وزارة الخزينة، بشكل قاطع، أن تفكر الآن في هذا الأمر، ففي هذا الوضع، أنت تقوم بنقل الثروة إلى أشخاص آخرين في الأساس. إن وزارة الخزينة في مأزق وعليهم اتخاذ قرار بشأن ذلك نظراً لأن معدلات السندات سلبية كما هي الآن".

هذه الأنظمة موجودة بالفعل

ففي عام 2015، عندما تم تداول السندات أيضاً عند مستويات سلبية باستمرار وسط تخفيضات العرض لإبقاء الولايات المتحدة تحت حد الدين القانوني، قامت وزارة الخزانة بتعديل أنظمتها للسماح لها بالتعامل مع سعر مزاد سلبي، وفقاً لمسؤولين سابقين في وزارة الخزينة مطلعين على الأمر. ومع ذلك، فإنها لم تتابع ذلك وقامت بتغيير سياستها لاحقاً.

لذا، إن كان الأمر يتعلق حقاً بتغيير من هذا النوع، فهل يجب على جانيت يلين أن تسمح بذلك؟

إنه سؤال صعب. لقد جادلت منذ فترة طويلة بأن خفض سعر الإقراض القياسي إلى ما دون الصفر سيكون حماقة من جانب البنك الاحتياطي الفيدرالي، وما زلت مقتنعاً أن القيام بذلك خطأ فادح. أما من جانبهم، فقد قال حكام البنوك المركزية في الولايات المتحدة إنهم لا يتخيلون استخدام ذلك كأداة سياسة حالياً، وإن لم يكن هذا هو السؤال المطروح.

ومع ذلك، قال مسؤولون سابقون في وزارة الخزانة وموظفون لماكورميك ومحسن في العام الماضي إن السماح بمعدلات أقل من 0% في مزادات سندات الخزينة قد يربك تلك الرسائل ويوحي للمستثمرين بأن المعدلات السلبية باقية.

إن كان باستطاعة أي شخصيتين تشغلان منصبي وزير الخزانة ورئيس بنك الاحتياطي الفيدرالي معرفة كيفية إدارة توقعات سوق السندات، فهما جانيت يلين وجيروم باول. في حال السماح لمزادات سندات الخزانة بالتسعير السلبي -وتم سؤال باول عنها- فمن السهل أن نتخيله يكرر أن البنك المركزي ينظر إلى ذلك على أنه ظاهرة مؤقتة مرتبطة بمعايير سقف الدين الفيدرالي وأنه هو وزملاؤه لا يرون أي سبب لخفض معدل التمويل الفيدرالي أكثر من ذلك. سيكون تجار السندات موضع ترحيب لدفعه نحو القيام بذلك، لكنهم سيواجهون عندئذ بنك الاحتياطي الفيدرالي على مسؤوليتهم الخاصة.

آفاق المخاطرة بالفائدة السلبية

لعل يلين وباول مستعدان أيضاً للمخاطرة بالسماح بسندات الخزانة ذات عائد سلبي لأن البديل ليس أمراً مقبولاً تماماً. إن استمرت الأمور بالسير في هذا الطريق، سيتعين على الاحتياطي الفيدرالي رفع سعر الفائدة على الاحتياطيات الفائضة، المعروف باسم (IOER)، من 0.1% خلال الشهر المقبل أو نحوه لمنع الضغط المستمر على الحد الأدنى من الصفر لمعدلات الفائدة قصيرة الأجل. سيؤكد باول بلا شك أن مثل هذا التعديل لا ينبغي أن يساء فهمه على أنه تشديد للسياسة النقدية، رغم أن هناك صحة في تلك الحجة، إلا أن البنك المركزي لا يزال يرفع أسعار الفائدة قصيرة الأجل في نهاية المطاف.

من المؤكد أن صناعة صناديق أسواق المال التي تبلغ 4.3 تريليون دولار هي الفيل في الغرفة. تفضل هذه الصناعة إبقاء معدلات سندات الخزينة عند 0% أو أعلى. ونشرت مؤسسة "ستايت ستريت غلوبال أدفايزرز" (State Street Global Advisors) تقريراً في يونيو يفصل بعض الخيارات المتاحة لصناديق أسواق المال، في حال اختار الاحتياطي الفيدرالي اعتماد المعدلات السلبية. اقترحت المؤسسة اللجوء إلى "آلية التوزيع العكسي"، والتي تزيل بشكل دوري حصصاً من الحساب، أو تسمح "بصافي قيم الأصول المتغيرة"، ما يعني أن سعر الصندوق سينخفض ببطء.

لكن هذا لا يتعلق بموافقة الاحتياطي الفيدرالي على معدلات سلبية، فوزارة الخزانة فقط تبيع سندات الخزينة بالسعر السائد في السوق الثانوية. وأشارت "ستايت ستريت" إلى أن "غالبية صناديق سوق المال لديها القدرة على الاستثمار في اتفاقيات إعادة الشراء أو ديون الوكالات الحكومية"، ما سيوفر بعض البدائل عندما تصل أسعار سندات الخزانة إلى الصفر. أما بنك الاحتياطي الفيدرالي، فلديه عدد من الأدوات تحت تصرفه لإدارة أسواق إعادة الشراء.

قد تكون أكبر عقبة هي السياسة والإدراك. على الرغم من وجود تريليونات الدولارات من الديون ذات العائدات السلبية في جميع أنحاء العالم، فإن الدفع الفعلي للحكومة الأمريكية للاحتفاظ بسندات الخزانة سيكون أمراً جديداً. سيشعر المستثمرون الكبار والصغار بالضيق إن انخفضت أسعار سوق المال إلى ما دون الصفر. حتى وإن كانوا يخسرون أموالاً بالفعل بشروط معدلة حسب التضخم من خلال الاحتفاظ بالنقود، فهناك شيء شخصي حول تجاوز عتبة اسمية مثل الصفر.

في النهاية، لا أرى يلين تغامر وتسمح بالمزادات ذات العائد السلبي لفواتير الخزينة. لكني لن أواجه مشكلة إن فعلت ذلك، خاصة إن بقيت الأسعار في السوق الثانوية عند الصفر أو أقل منه لفترة أطول. كان كاربنتر، الخبير الاقتصادي في "يو بي إس"، محقاً عندما قال في العام الماضي إن القواعد الحالية تحقق الأرباح فقط للمتداولين الذين يضعون أيديهم على مخصصات المزاد. ورغم أنه قد يبدو من الغريب بالنسبة للحكومة الأمريكية أن تفوت ما يبدو أنه أموال مجانية، إلا أن للعواقب المحتملة غير المقصودة تكلفة باهظة.