كاثي وود.. تبسط سيطرتها على شركات في وول ستريت عبر صناديقها المتداولة

02:40 مساءً 01 مارس 2021 حدثت فى 07:15 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

أعاد الأسبوع الصعب الذي مرت به "كاثي وود" تذكير "وول ستريت" بأن شركة "آرك إنفستمنت منجمنت" (Ark Investment Management) تملك الكثير من السيولة في عدد قليل من الشركات. وفي الواقع، قد تكون هيمنة الشركة على بعض الشركات أكبر مما تبدو عليه.

تملك "آرك" الآن أكثر من 10% من 29 شركة على الأقل عبر صناديقها المتداولة في البورصة، صعوداً من 24 قبل أسبوعين فقط، وفقاً للبيانات التي جمعتها "بلومبرغ".

ويضاف إلى ذلك ما تملكه شركة "نيكو آست منجمنت" (Nikko Asset Management)، وهي الشركة اليابانية التي تملك حصة أقلية في "آرك"، ودخلت في شراكة معها لتقديم المشورة بشأن العديد من الصناديق.

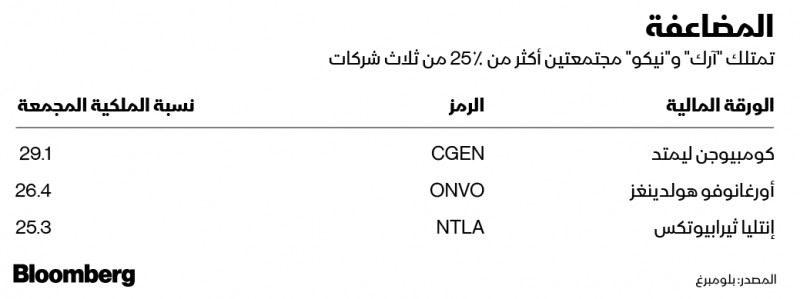

وعند الجمع بينهما، تمتلك الشركتان أكثر من 25% من ثلاث شركات على الأقل، هي: "كومبيوغن" (Compugen Ltd)، و"أورغانوفو" (Organovo Holdings Inc)، و"إنتليا ثيرابيوتكس" (Intellia Therapeutics Inc)؛ وهما تسيطران معاً على 20% أو أكثر من 10 شركات إضافية.

ويبدو أن هذه التركيزات موجودة نظرا لأن العديد من منتجات "نيكو" تتبع مخطط الاستثمار المقدم من "آرك"؛ كما تستثمر الشركة التي أسستها "وود" في عام 2014 في عناصر ثورية مثل الجينوم والتكنولوجيا المالية – وهذا ما تفعله منتجات "نيكو" أيضاً.

وبسبب وجود عدد كبير جداً من الشركات التي تناسب هذه الموضوعات الناشئة، فقد نجحت "وود" في جذب أموال جديدة، يتدفق الكثير منها إلى نفس الشركات.

و قال متحدث باسم الشركة الأمريكية: "تقدم "آرك" بشكل مستقل خدمات استشارية استثمارية غير تقديرية لبعض منتجات "نيكو"، في حين أن شركة "نيكو" هي الموزع لمنتجات "آرك"". ويُحدّد موقع "آرك" الإلكتروني خمساً من إستراتيجياتها على أنها "متاحة في اليابان بالشراكة مع شركة نيكو آست منجمنت".

ولم تستجب "آرك" و"نيكو" لطلبات التعليق على مخاطر تركيز الاستثمارات في بعض الشركات.

مكامن الخطورة

ولا يمثل ارتفاع نسبة الأسهم مشكلة بالضرورة لمديري الصناديق أو الشركتين، حيث يتم الإعلان بوضوح عن العلاقة بين الشركتين على موقعيهما على الانترنت؛ إلا أن مثل هذه الملكية المركزة تثير القلق في بعض الأوساط بشأن العواقب غير المقصودة.

وتعليقاً على ذلك، قال "بن جونسون"، المدير العالمي لأبحاث الصناديق المتداولة في البورصة في شركة "مونينغستار" (Morningstar): "الخطر الأكبر مرتبط بآثار عملياتهما، وحتى لو كانت خفيفة، إلا أنه سيكون لها نوع من التأثير في السوق من شأنه أن يدفع الأسعار ضدهما".

بعبارة أخرى، يمكن أن يكون لتدفقات الأموال الخارجة تأثير كبير على الأسهم المملوكة لشركة "آرك" و"نيكو" إذا اضطرتا للبيع.

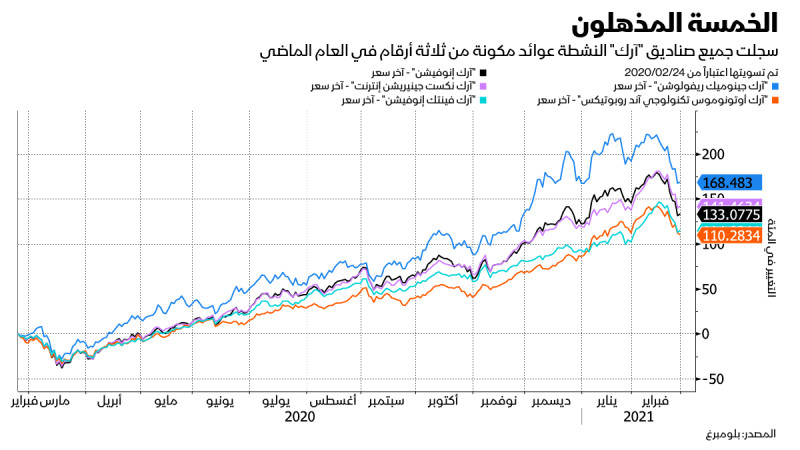

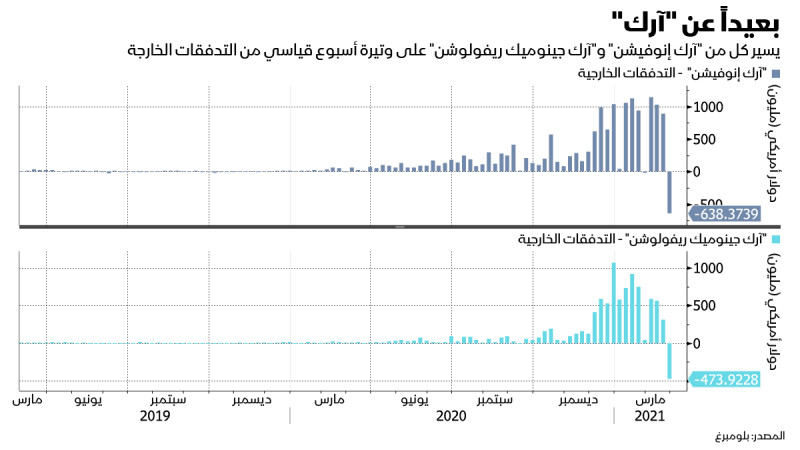

وليس هناك ما يشير إلى ذلك حتى الآن، فثلاثة من صناديق "وود" المتداولة في البورصة، وهي: "آرك إنوفيشن"، و"آرك جينوميك ريفولوشن"، و"آرك نكست جينيريشن إنترنت" هي في طريقها لتحقيق تدفقات قياسية هذا الأسبوع بعد ارتفاع العائدات والتقييمات العالية التي وصلت إلى قطاع التكنولوجيا، دون أن يكون هناك ارتباط محدد واضح. وأغلقت "آرك إنوفيشن" على ارتفاع بنسبة 0.7% الجمعة الماضي بعد تراجعات استمرت على مدار أربعة أيام، لتصل خسارتها الأسبوعية إلى 14.6%.

تركيز الملكية

وتستخدم "وود" الشركات ذات رؤوس الأموال الضخمة لامتصاص الكمية الكبيرة من الأموال التي تلقتها شركتها، والتي من شأنها أن تساعد في الحد من تأثير "آرك" في الشركات الأقل سيولة.

ومع ذلك، ما تزال هناك مخاوف من أن يكون تركيز الملكية مخاطرة بالنسبة لـ "آرك" و "نيكو" ومستثمريهما؛ حيث قد يؤدي التراجع في أي من القطاعات المملوكة بشكل كبير إلى إجبارهما على تقليل حصصهما، مما قد يؤدي إلى مزيد من التراجع وبالتالي المزيد من البيع.

وقال "نيت جيراتشي"، رئيس "إي تي إف ستور" (ETF Store)، وهي شركة استشارية: "قد يكون مصدر القلق الأهم هو الانزلاق في الأداء، حيث سيبدأ المستثمرون في الخروج من صناديق "آرك"، وسيؤدي ذلك في النهاية إلى عمليات استرداد؛ ويمكن أن يؤدي ذلك إلى مزيد من الضغط السلبي على تلك الأوراق المالية، وإنشاء حلقة مفرغة من ردود الفعل السلبية هذه. وفي الواقع، فهذه ليست مشكلة بالنسبة لصناديق الاستثمار المتداولة ذات القاعدة العريضة الأكبر حجماً؛ أما بالنسبة لصناديق الاستثمار المتداولة الأكثر تركيزاً ذات رؤوس الأموال الصغيرة، فقد يكون هناك بالتأكيد بعض الضغط السلبي عليها".

مخاطر رهانات البيع على المكشوف

وتُظهر الشركات المملوكة بشكل كبير لشركة "آرك" رهانات بيع على المكشوف أعلى من المتوسط، على الرغم من أنه من المستحيل تحديد ما إذا كان ذلك مرتبطاً بمخاوف بشأن الملكية أو لمجرد أنها رهانات مخاطرة.

ويبلغ متوسط الرهانات على المكشوف كنسبة مئوية من تعويم ممتلكات "آرك إنوفيشن" 4.4%، وفقاً لحسابات بلومبرغ استناداً إلى بيانات من "آي إتش إس ماركت" (IHS Markit Ltd). ويتراوح المتوسط بين 3.4% لشركات "راسل 3000" (Russell 3000) و2.3% لشركات "راسل 1000" (Russell 1000).

ورغم ذلك، تظهر خيارات السوق أن المضاربين على الانخفاض لم يتدخلوا تماماً بعد. ومن بين 29 شركة تمتلك "آرك إنوفيشن" أكثر من 10% منها، شهدت خمسة فقط تداولات بيع أكثر من الشراء في المتوسط خلال الأيام الخمسة الماضية. وفي حين زاد نشاط البيع على نطاق واسع، بلغ متوسط نسبة البيع إلى الشراء 0.7%، أي أكثر بقليل من نصف ما هو عليه بالنسبة لشركات "راسل 3000".

وربما يكون ذلك بسبب أن المراهنة على "وود" لم تنجح بشكل جيد في الماضي؛ حيث كتب "إريك بالشوناس"، المحلل في "بلومبرغ إنتليجنس"، في مذكرة هذا الأسبوع، أن كل رهان من هذا القبيل تقريباً يخسر المال في الأشهر الستة اللاحقة مع انتعاش الأسعار.

وأضاف "بالشوناس": "نادراً ما تدوم التدفقات الخارجة من الصندوق، كما أظهرت الانخفاضات في الماضي ميلاً إلى جذب المشترين".