عفواً يا رفاق.. انتهت حفلة شركات "الشيك على بياض"!

بقلم: Chris Bryant

المصدر: بلومبرغ - مقال رأي

11:57 صباحاً 09 مارس 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

Chris Bryant

Chris Bryant is a Bloomberg Opinion columnist covering industrial companies. He previously worked for the Financial Times.

تعديل مقياس القراءة

ع ع ع

كان ارتفاع أسعار السندات قاسياً في تداعياته على نمو أسواق الأسهم، أما تأثيره على شركات الاستحواذ ذات الأغراض الخاصة فكان وحشياً بكل وضوح، وتحولت طفرة شركات الشيك على بياض إلى دمار شامل، ولكن لا ينبغي أن يثير ذلك الدهشة.

وشركات الشيك على بياض هي شركات نقدية مدرجة تندمج مع شركات خاصة لكي تحولها للملكية العامة. وأصبحت طريقة منتشرة متاحة للشركات التي تريد الحصول على تمويل من خلال طرح أسهم في الولايات المتحدة.

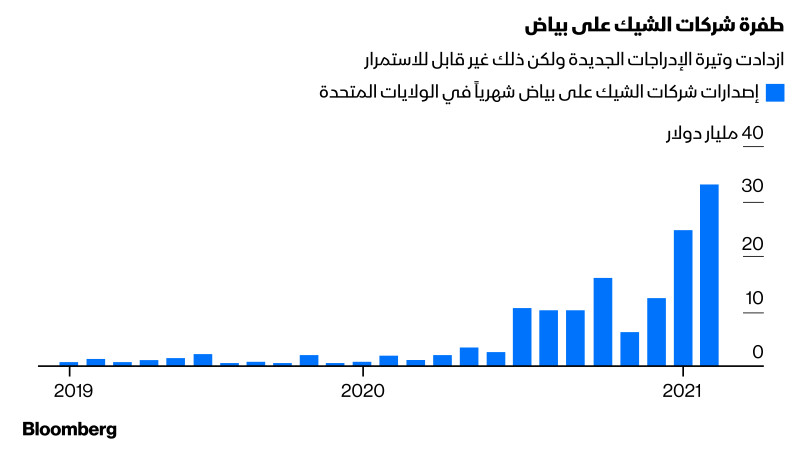

وجمعت أكثر من 200 شركة شيك على بياض جديدة رقما مذهلا يبلغ 70 مليار دولار، منذ بداية العام وحتى الآن، وفق بيانات "بلومبرغ".

وجذب هذا الاتجاه قائمة طويلة من المصرفيين والمشاهير والرياضيين، وهناك الكثير من الأموال المتدفقة، وكان من السهل للغاية تحقيق ثروات بطريقة ممتعة لدرجة أن رعاة تلك الشركات لم يعودوا يمانعون إعطائها أسماء خيالية، وتمت تسمية شركة منها مؤخرا "مجرد شركة استحواذ أخرى" (Just Another Acquisition Corp).

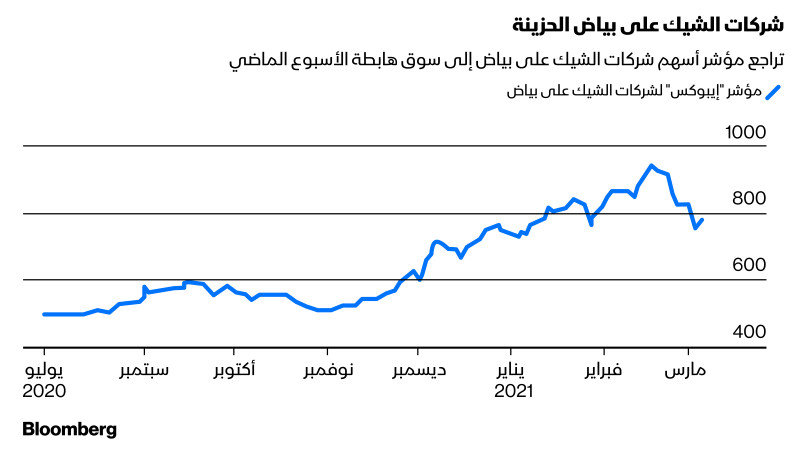

وكما هو الحال مع كل حالة هوس تنفصل الأسعار عن الأسس الاقتصادية، والآن بدأت توابع هذا الانفصال في الظهور، وهبط مؤشر "إيبوكس" لشركات الشيك على بياض بنسبة 20% منذ ذروة فبراير.

تراجع الأسعار

وبالنظر إلى ما يحدث في سوق السندات، أصبح المستثمرون غير راغبين في دفع أموال أكثر مقابل أسهم مضاربة، وأصبح التدفق المستقبلي للأرباح يساوي أقل بأموال اليوم إذا تم تطبيق معدل الخصم الأعلى، بجانب أن الفائدة تعطي المستثمرين خيارات أخرى لنقديتهم.

وتتداول عشرات شركات الشيك على بياض حالياً دون السعر الذي تباع أسهمها به والبالغ 10 دولارات، وهكذا يجب أن يكون الأمر، ففي سوق "طبيعية"، كانت لتباع شركات الشيك على بياض تقريبا بقدر قيمة النقدية التي تحملها مقسمة على كل سهم، على الأقل حتى تعلن عن صفقة.

ومع ذلك، وحتى وقتٍ قريب، كان الكثير من شركات الشيك على بياض يباع بفارق كبير مقارنة بممتلكاتها من النقدية، وهو أمر ليس له معنى على الإطلاق، فهل كان من المحتمل حقاً أن يجدوا صفقات بأسعار جذابة تبرر دفع هذه المبالغ كبيرة؟

وكانت أسهم شركات "تشرتشل كابيتال كورب" (Churchill Capital Corp. IV) التي يرمز إليها مروجوها بـ"$CCIV" عبر وسائل التواصل الاجتماعي، تتداول بسعر مرتفع عند 65 دولاراً، قبل أن تكشف تفاصيل اتفاقها مع "لوسِد موتورز إنك" (Lucid Motors Inc) ومنذ ذلك الحين انخفضت أسهمها بأكثر من 60%.

وحتى مع انهيار الأسعار بهذا القدر، ظلت شركات الشيك على بياض قادرة حتى الآن على جمع رأس المال، ولكن لم تعد طروحاتهم الأولية للجمهور تُغمر بطلبات اكتتاب هائلة.

وإذا توقفت شركات الشيك على بياض المدرجة حديثاً عن "القفز بحدة" بمجرد بدء التداول، كانت صناديق التحوط لتصبح أكثر انتقائية بكثير بشأن أي الشركات التي تغدق عليها الأموال، وكما شرحت من قبل، يبيع المضاربون عادة شركات الشيك على بياض سريعاً، لتحقيق ربح سريع، وليسوا مساهمين طويلي الأجل، وقد يجعل تراجع الأسعار الحياة أصعب على شركات الشيك على بياض التي تتنافس على الاستحواذات.

وقال شاماث باليهابيتيا، مطلق شركات الشيك على بياض في البودكاست الخاص به يوم السبت: "تعرضت سوق شركات الشيك على بياض لهزيمة حقيقية، وإذا استمر هذا التحسن المفاجئ في عائدات السندات لشهر أو اثنين، سيكون لديك مجموعة من الطروحات أو الاندماجات الفاشلة".

هدف جذاب للبيع على المكشوف

وفي ظل ارتفاع شركات الشيك على بياض لمستويات غير مستدامة، بدأت صناديق التحوط الأخرى بيعها على المكشوف، من خلال اقتراض السهم، ثم بيعه، متوقعين أن يتراجع السعر، ثم يشترونه مجدداً، بسعرٍ أرخص، ويأخذون الفرق.

وتعد شركات الشيك على بياض التي استكملت صفقات، ولم تعد تتمتع بحماية من التراجع، مفضلة لدى البائعين على المكشوف. (حتى الوقت الذي تجري فيه الشركة اندماجاً، يحق للمساهمين اختيار إرجاع الأسهم من شركة الشيك على بياض مقابل نقدية بجانب الفائدة المتراكمة).

وقال جوناثان سيغل، مدير الاستثمار في "هايبريدج كابيتال مانجمنت"، في بودكاست لـ"جى بي مورغان تشايس آند كو" الشهر الماضي: "بمجرد أن تتحول إلى شركات تشغيلية، فإن ما ستراه بالتأكيد هي أوراق مالية (خاصة بشركة شيك على بياض سابقا) لديها خصائص فقاعة.. ووجدنا طريقة لجني أموال من خلال البيع على المكشوف خلال هذه المدة الزمنية، وأعتقد أن الآخرين فعلوا مثل ذلك".

وأطلقت "مادي ووترز كابيتال" (Muddy Waters Capital LLC) هجمة بيع على المكشوف على "اكس فليت كورب" (XL Fleet Corp)، موردا تجاريا لأجزاء السيارات الكهربائية، الأسبوع الماضي، بينما استهدفت "هندينبيرغ ريسيرش" (Hindenburg Research) مؤخراً شركة "كلوفر هيلث انفستمنت كورب".

ولم تبع "هندينبيرغ"أسهم "كلوفر" على المكشوف فعلياً خوفاً من إثارة انتقام على غرار "غيم ستوب"، ورغم ذلك، تتداول أسهم "كلوفر" أقل بنسبة 20% عن المستوى الذي اندمجت عنده وبيعت أسهمها مع شركة الشيك على بياض المملوكة لباليهابيتيا.

نتائج مخيبة للآمال

وأعلنت شركات الشيك على بياض السابقة عن نتائج مالية مخيبة للآمال، وقالت "نيكولا كورب" (Nikola Corp)، التي استهدفتها "هيندنبرغ" العام الماضي، إنها ستنتج شاحنات كهربائية أقل بنسبة 20% عن المستوى الذي خططت له العام الجاري، كما أنها حذرت من قبل من أن التوقعات المتفائلة بشأن شركات الشيك على بياض قد تقود إلى خيبة أمل.

وقدمت أسهم شركات السيارات الكهربائية في مراحلها الأولى -أحد القطاعات المفضلة لرعاة شركات الشيك على بياض- درساً واقعياً أوسع، وفقدت "كوانتام سكيب كورب" (Quantumscape Corp)، و"هيليون هولدينغز كورب" (Hyliion Holdings Corp)، شركتا الشيك على بياض اللتان كتبت عنهما سابقاً، أكثر من ثلثي قيمتهما منذ وصولهم للذروة العام الماضي، وهما يقدمان مثالاً عما يقوله الأكاديميون الذين درسوا شركات الشيك على بياض لوقت طويل: "أداء شركات الشيك على بياض بعد الدمج يكون عادة مخيبا للآمال".

ويشير عاملان آخران إلى نهاية هذه الدورة الصاعدة، فبالنظر إلى كل الأموال التي تتدفق إلى القطاع، أصبح رعاة شركات الشيك على بياض أقل سخاء: فعادة كانت وحدات الشيك على بياض التي تباع في طرح أولي للجمهور تأتي مع ضمانات تضمن حق شراء السهم بمجرد أن يصل إلى سعر معين، ومع ذلك، توقفت بعض شركات الشيك على بياض عن إدراج هذا الضمان، ما يحرم صناديق التحوط من غذائها المجاني، كما أن العاملين في القطاع يقومون بالبيع في الوقت الحالي، وباع باليهابيتيا جزءاً كبيراً من أسهم "فيرجين غالاكتيك هولدينغز إنك" (Virgin Galactic Holdings Inc) الأسبوع الماضي.

ومرت سوق شركات الشيك على بياض بفترات هدوء من قبل، وتتمثل الأنباء الجيدة في أن مخاطر خسارة الأموال تكون أقل عندما تتداول شركات الشيك على بياض بتقييمات قريبة من قيمة النقدية التي تمتلكها، ومع ذلك، قد يجد من يأملون أن يصبحوا ذئاب وول ستريت من خلال إطلاق شركات شيك على بياض أنهم تأخروا للغاية، فقد انتهت الحفلة على الأقل في الوقت الحالي.