فقاعات الأسهم شرٌ لابد منه أحياناً !

بقلم: Matthew Brooker

المصدر: بلومبرغ - مقال رأي

11:00 صباحاً 11 مارس 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

Matthew Brooker

Matthew Brooker is an editor with Bloomberg Opinion. He previously was a columnist, editor and bureau chief for Bloomberg News. Before joining Bloomberg, he worked for the South China Morning Post. He is a CFA charterholder.

تعديل مقياس القراءة

ع ع ع

عانت الأسواق من الكثير من الألم بشأن الفقاعات مؤخراً، فمن الصعب تفويت علامات الإفراط، من "غيم ستوب"، و"بتكوين" إلى الارتفاع الاستثنائي في شركات التكنولوجيا الكبرى في الولايات المتحدة.

وانضمَّت الصين كذلك إلى قارعي طبول القلق، فقد قال أكبر منظِّم مصرفي في البلاد الأسبوع الماضي، إنَّه "قلق للغاية" من أن تنفجر الفقاعات في الأسواق الأمريكية والأوروبية.

ويولي المستثمرون اهتماماً كبيراً بمسألة وجود الفقاعة من عدمه، فهم يرغبون طبعاً في معرفة متى يتعيَّن عليهم الخروج في حال كان هناك انهيار قادم (ومقدار ما يمكن أن يتوقَّعوه من ربح أكبر من الحمقى في هذه الأثناء).

كما أنَّه أمر بالغ الأهمية لواضعي السياسات، الذين يتعيَّن عليهم التعامل مع التداعيات، فإلى جانب إلحاق خسائر بمالكي الأصول، يمكن أن تتسبَّب الفقاعة في ضائقة للنظام المالي، وتحفِّز البنوك على تشديد الائتمان، وهي عملية مضاعفة قد تؤدي إلى تراجع النمو الاقتصادي لسنوات.

لكن ذلك، ليس بالضرورة، إذ من الممكن أن ينهار جنون سوق الأسهم هذا، دون التسبب في ضرر واسع النطاق، طالما أنَّ المستثمرين يخسرون أموالهم الخاصة.

فقاعة الـ"دوت -كوم"

ولنأخذ في الاعتبار ازدهار وكساد فقاعة الـ"دوت-كوم" قبل عقدين، الذي كان إلى حدٍّ كبير ظاهرة أسهم، إذ نجد أنَّ الانكماش الذي أعقب ذلك كان معتدلاً نسبياً.

وتلت هذه الأزمة حالة ركود أسوأ بكثير بعد سنوات قليلة مع الأزمة المالية العالمية، التي نجمت عن انفجار فقاعة الإسكان المموَّلة بالديون.

في الواقع، هناك حجة دفاع مفادها أنَّ فقاعات الأسهم الممولة بأسهم هي فقاعات مفيدة اجتماعياً، وذلك لأنَّها تروِّج للاستثمار في التقنيات الجديدة التي قد لا يتم صنعها لولا ذلك.

دعونا نفكر بالقنوات والسكك الحديدية والتلغراف، التي ساعدت على إحداث ثورة في الحياة الاقتصادية في القرن التاسع عشر، وفي كل حالة، فَقَدَ العديد من المستثمرين أموالهم. ومع ذلك، أدت البنية التحتية الناتجة إلى تحسين الكفاءة الاقتصادية، ورفع جودة الحياة لكثير من الناس.

هذه هي حجة "راندال مورك"، وهو أستاذ المالية بجامعة "ألبرتا" في كندا.

إنَّ هوس سوق الأسهم المتكرر يساعد على تعويض نقص الاستثمار المزمن في الابتكار، عن طريق إغراق التقنيات الجديدة "الرائجة" برأس المال، كما يؤكِّد "مورك" في ورقته المسماة "دورات (كيندلبرغر) والنمو الاقتصادي: منهج في جنون الجمهور؟" وهي ورقة عمل من المكتب الوطني للولايات المتحدة الأمريكية "البحوث الاقتصادية".

ويرجع سبب نقص التمويل التكنولوجي إلى أنَّ المكاسب تميل إلى الانتشار على نطاق واسع، وهو ما يعرف في مصطلحات الاقتصاد باسم "العوامل الخارجية الإيجابية".

إنَّ الشركات الفردية لا تستحوذ على قيمة اختراعاتها بالكامل، ولقد أدَّت التطورات مثل الطاقة الكهربائية، والإنترنت إلى موجات لاحقة من التتابع في الابتكارات في جميع أنحاء الاقتصاد.

عندما تكون هناك فجوة واسعة بين معدَّل العائد الداخلي الذي يحكم قرارات الاستثمار في الشركات، و"معدل العائد الاجتماعي"، فإنَّ الشركات الخاصة ستتجنَّب ما تعدُّه مشاريع غير جذابة، في حين هذه المشاريع، هي مشاريع مرغوبة من منظور الاقتصاد ككل.

وبالنظر إلى أنَّ هذه هي حالة واضحة لفشل السوق، فهل تمثِّل حجة للتوجه نحو التخطيط المركزي؟ لا. المشكلة هي أنَّ الحكومات لديها سمعة سيئة في اختيارها للفائزين، في حين تقوم اليد الخفية بعمل أفضل بكثير في قيادة الابتكار، حتى لو كان الثمن من حين لآخر هو نوبة تدمير للثروة عبر هستيريا الاستثمار.

التلغراف

ويستشهد "مورك" بمثال التلغراف؛ فقد انفجرت شبكة التلغراف الأمريكية من 40 ميلاً (64 كيلومتراً) في عام 1846 إلى 23283 ميلاً (37470 كيلو متراً) في عام 1852، فقد تسبَّبت الحمى المالية في انتشار مشاريع مدِّ الأسلاك، واستحوذت عندها فرنسا على 750 ميلاً في التاريخ نفسه عبر برنامج تديره الدولة.

انهار سوق الأسهم الأمريكية في وقت لاحق، مما تسبَّب في خسائر فادحة للمستثمرين الأمريكيين، ولم يكن الأمر مؤلماً بالشكل نفسه بالنسبة للفرنسيين، الذين لم تتح لهم الفرص نفسها. ولكن عندما تلاشى الغبار، كان لدى الولايات المتحدة نظام تلغراف واسع، ولم يكن لدى فرنسا مثل هذا النظام.

كل هذا يشير إلى واجب إعادة التفكير في مكان الفقاعات في النموذج المالي والاقتصادي. فلدى الفقاعات سمعة سيئة بشكل عام، ويأتي على ذكرها المحللون والمعلقون هازئين، مستشهدين بها كأمثلة على الجشع البشري والحماقة، وعلى أنَّها مشاكل يجب تشخيصها وعلاجها (إذا نظرنا إليها على أنَّها تحمل لهفة وخوف من الدوار الناجم عن الأرباح الهائلة التي تعد بها)، وذلك بدلاً من أن يتمَّ التسامح معها لأنَّها شرٌّ لا بد منه لنظام السوق.

وربما ينبغي النظر إلى الدورات المتكررة التي دوَّنها "تشارلز كيندلبيرجر" في كتابه الكلاسيكي "الهوس والذعر والانهيارات: تاريخ الأزمات المالية" على أنَّها محرِّك

لا غنى عنه للتقدُّم الاقتصادي.

الفقاعة المثالية

لكن، هناك مخاطر؛ فليست كل الفقاعات مؤهلة لتكون مفيدة اجتماعياً. فلم يؤدِ دفع أسعار خيالية ومتزايدة مقابل فقاعة "التيوليب" في هولندا في القرن السابع عشر إلى تحقيق الكثير للبشرية.

وحول ذلك، يكتب "مورك" أنَّ الفقاعة "المثالية"، إذا كان من الممكن تصور مثل هذا الشيء، سوف تتشكَّل حول التقنيات أو الأسواق الجديدة، وستقتصر على الأسهم، "وليس لها مكان للتوسع في الائتمان أو المصرفيين".

إنَّ ظروف يومنا هذا تحمل "بطاقة نتائج" مختلطة، فقد هيمنت على أداء الأسهم الأمريكية مجموعة (FAANG) التي تتألف من شركات "فيسبوك"، و "آبل"، و "أمازون"، و"نتفلكس"، و"ألفابت" التي تمتلك "غوغل"، وهي شركات تكنولوجيا، لكنَّها أسماء شركات موجودة منذ فترة، مما يزرع شكوكاً حول مدى مساعدة هذه الموجة من الحماس في دفع الابتكار.

لكنَّ الاستثناء البارز هي شركة "تسلا" لصناعة السيارات الكهربائية التابع لـ"إيلون ماسك"، التي تضاعفت أكثر من أربع مرات لتصل قيمتها السوقية إلى 960 مليار دولار في العام الماضي، ويتمُّ تداولها بمعدَّل سعر مكاسب آجل يبلغ 160.

وانتشر حماس "تسلا" هذا إلى شركات صناعة السيارات الكهربائية الأخرى، فقد قفزت شركة "نيو" الصينية أكثر من 10 أضعاف العام الماضي، لتصل قيمتها السوقية إلى 65 مليار دولار (ليس لديها مكرر ربحية، لعدم وجود أرباح لديها)، وارتفعت قيمة شركة "بي واي دي أوتو" أربعة أضعاف لتصل قيمتها إلى 84 مليار دولار أمريكي، ويقدَّر سعرها الربحي بنسبة 102.

هذه هي الطريقة التي يجب أن تعمل بها الفقاعة "الجيدة"، ويدفع جنون المستثمرين رفع التقييمات، ويقلل من تكلفة رأس المال للشركات، مما يحافظ على جذب الأرباح للوافدين الجدد لمجال التكنولوجيا الناشئة.

"تسلا"

ومن يدري ما إذا كانت "تسلا"، أو أي أحد من جيشها المتنامي ممن يتمنون الانخراط بها، سيبرر هذا الإيمان الذي يضعه المستثمرون ضمنياً في مستقبلهم. فالنقطة المهمة هي أنَّهم يشجِّعون على اندفاع الابتكار الذي سيستفيد منه المجتمع ككل لسنوات في المستقبل.

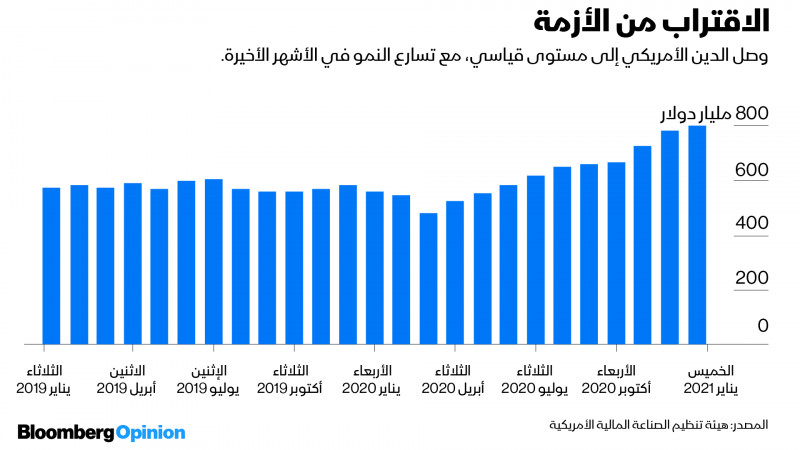

إنَّ الموقف من الرافعة المالية أكثر إثارة للقلق، فقد قام بنك الاحتياطي الفيدرالي بتوسيع نقدي قياسي استجابة للوباء، وسجَّل دين الهامش الأمريكي رقماً قياسياً، فقد قفز 42% في فترة العام حتى يناير إلى 798.6 مليار دولار.

وقال "مورك" في رسالة بالبريد الإلكتروني: "لو كنت مصرفياً مركزياً، لكنت تركت فقاعات التكنولوجيا المتطورة تحصل، لكنني كنت حذراً بشكل خاص فيما يتعلَّق بالتنظيم التحوطي".

ويعني هذا، الحد من هوامش المضاربة، والحفاظ على البنوك، وهو القطاع الأكثر نفوذاً في الأسواق العامة، ذاك القطاع البعيد كل البعد عن أيِّ شيء يشبه "فقاعات" غازية كتلك الموجودة في الشمبانيا، والفكرة هي منع فقاعات التكنولوجيا المتطورة من توليد فقاعات تغذِّيها الديون.

ويقارن "مورك" الوضع الحالي بعشرينيات القرن الماضي، في أعقاب الحرب العالمية الأولى، ووباء الإنفلونزا الإسبانية، عندما وسَّعت البنوك المركزية سياستها النقدية بقوة، وتبع ذلك فقاعة في التقنيات الجديدة، مثل الراديو، والأجهزة الكهربائية المنزلية، والسينما في وقت لاحق من ذاك العقد.

ويشير "مورك" إلى أنَّ الحد من المتاجرة على المكشوف، والاستثمار المصرفي في الأصول الخطرة يمكن أن يساعد في منع أي فقاعة من إثارة أزمة مالية عالمية هذه المرة.

يمكننا جميعاً الاستغناء عن تكرار عام 1929.

وفي هذه الأثناء، يمكن لأولئك الذين أخذوا "حماماً" بماء بارد في أسهم "غيم ستوب" على الأقل أن يواسوا أنفسهم بفكرة أنَّهم قدَّموا خدمة للمجتمع.