كيف ستنعكس الموجة الثالثة من "كورونا" على أسواق المال؟

07:30 مساءً 27 مارس 2021 حدثت فى 07:38 مساءً 28 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

عمليات إغلاق، وموجة ثالثة من الإصابات، وحملة تلقيح غير منظمة تفضي إلى أن نقول "الجائحة تتسبّب في تجدّد الخسائر في أوروبا".

وهي تنعكس بلا شكٍ على الأسواق؛ فبدءاً من عوائد السندات وصولاً إلى أسعار الأسهم، يُسعّر المستثمرون بناءً على احتمال مرور أشهر من خسارة الإنتاجية وإنفاق المستهلكين. كما يميل متداولو الخيارات إلى رهانات الهبوط فيما يخص اليورو منذ يوليو، حيث أصبحت الفجوة بين عوائد السندات الألمانية والأمريكية لمدة 10 سنوات هي الأوسع في عام.

وفي الواقع، يتمثّل جوهر المشكلة في فشل أوروبا في مكافحة الجائحة، في حين تسير الولايات المتحدة على المسار الصحيح للعودة إلى الحياة الطبيعية في غضون أشهر. ففي هذا الأسبوع فقط، ومع استمرار التناحر الداخلي بين حكومات الاتحاد الأوروبي على اللقاحات، كان الرئيس "جو بايدن" يضاعف هدف التطعيمات في أول 100 يوم له في منصبه؛ ولا عجب أن المستثمرين مثل "لوك هيكمور" يتجاهلون منطقة اليورو ليُركّزوا على الولايات المتحدة وبريطانيا بدلاً من ذلك.

وفي هذا الصدد، قال "هيكمور"، مدير الأموال في شركة "أبردين ستاندرد إنفستمنتس: "هذا يرجع بالكامل إلى التأخير الذي يحدث في أوروبا في الوقت الحالي، ولا يمكنني أن أرى أي إجراء قد تتخذه أوروبا لإيقاف القوة الطاغية للقاح في الولايات المتحدة".

وإليكم بعض تفاصيل الواقع في الأسواق الأوروبية:

تقسيم العائدات

إن أوضح طريقة لمعرفة الاختلاف بين الولايات المتحدة وأوروبا هي عبر سوق السندات؛ حيث تُسعّر سندات الخزانة بناء على النمو الاقتصادي الأسرع، في حين تعكس السندات الألمانية الطلب على أكثر الديون أماناً ودعم البنك المركزي الثقيل - مما يؤدي إلى اتساع فجوة العائد إلى 200 نقطة أساس.

وتعليقاً على التفاوت بين السندات الأوروبية والأمريكية، قال "ريشي ميشرا"، المحلل في شركة "فيوتشرز فيرست": "يعكس الواقع الفشل الذريع من جانب الاتحاد الأوروبي في التعامل مع الأزمة، والتصميم الملحوظ على الخروج منها من جانب الولايات المتحدة". وبالنسبة لأوروبا، "فهي نسخة لسوق سندات يستخدم المصعد للهبوط والسلالم للصعود".

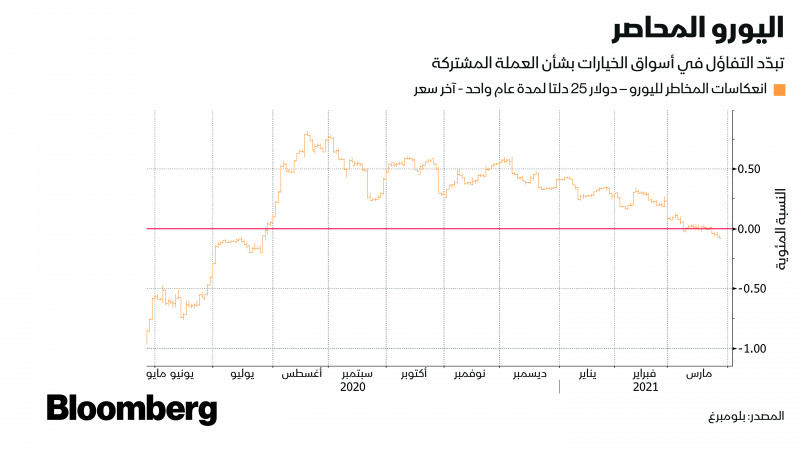

ركود اليورو

يتوقّع متداولو الخيارات الآن ضعف اليورو خلال الفترة المتبقية من العام، كما أن انعكاسات المخاطر لمدة عام واحد هي لصالح خيارات البيع.

علاوةً على ذلك، ارتفعت العملة العام الماضي وسط التفاؤل بشأن صندوق التعافي في الاتحاد الأوروبي والجهود المشتركة لمكافحة الجائحة. أما الآن فهناك مخاوف من تأجيل الصندوق، في حين تطلق الولايات المتحدة العنان لتحفيز اقتصادي ضخم.

وفي هذا الصدد، كتب "كيت جوكس"، الخبير الاستراتيجي في "سوسيتيه جنرال": "إنّ الاختلاف الكبير في توقعات النمو الأوروبية والأمريكية هو إرث من الإدارة السيئة على هذا الجانب من المحيط الأطلسي وسيترك ندوباً في أسعار السوق".

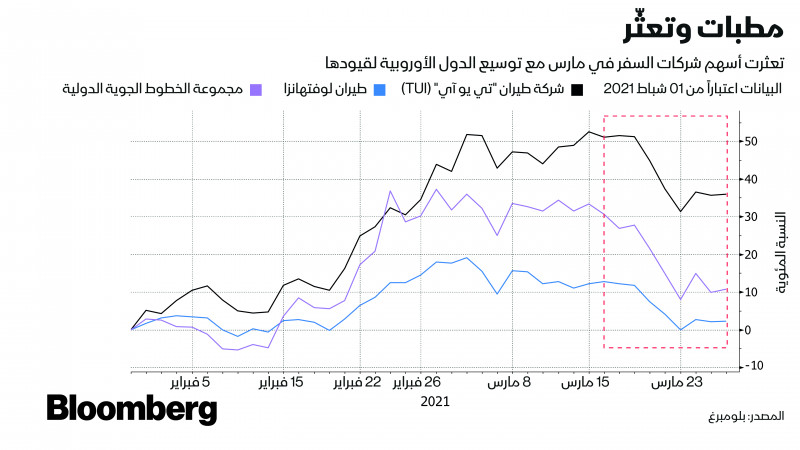

دوران الأسهم

بدأ دوران الأسهم الأوروبية في التحرك نحو الاتجاه المعاكس، مفضلاً الجانب الدفاعي على الدوري. وقد تُوجت شركات التكنولوجيا في مؤشر "ستوكس 600" بأفضل خمسة أيام لها منذ نوفمبر، في حين تراجعت أسهم تجارة التجزئة والطاقة خلال الأسبوع. أما بالنسبة لأسهم السفر التي ارتفعت هذا العام على أمل عودة السفر الصيفي فهي تشهد تعثراً الآن.

كتب الخبير الاقتصادي في شركة "ميريل لينش" روبن سيغورا كايويلا، في مذكرة يوم الجمعة: "يُشكّل موسم السياحة خطراً سلبياً كبيراً على توقعاتنا لأوروبا؛ وبهدف الوصول إلى سيناريو صعودي، فإننا نحتاج حقاً إلى مواصلة النظر إلى الجهة المقابلة من المحيط الأطلسي".

أبرز أحداث الأسبوع

أسواق السندات في منطقة اليورو وبريطانيا مغلقة يوم الجمعة.

تبلغ مبيعات الديون من ألمانيا وإيطاليا 11 مليار يورو الأسبوع المقبل.

لا توجد عمليات استرداد حتى 9 أبريل، حيث ستدفع ألمانيا 21 مليار يورو، في حين تدفع إيطاليا قسائم صغيرة تبلغ حوالي 500 مليون يورو.

لا تحتفظ بريطانيا بمبيعات سندات ولكن سيُعيد بنك إنجلترا شراء 4.4 مليار جنيه إسترليني من الديون عبر ثلاث عمليات

تهيمن أرقام التضخم على إصدارات بيانات الأسبوع المقبل، مع صدور الأرقام الألمانية يوم الثلاثاء متبوعة بالتقديرات السريعة لمنطقة اليورو يوم الأربعاء؛ كما تُعدّ بيانات بريطانيا في الغالب من المستوى الثاني مع توقعات التراجع.

المتحدثون من البنك المركزي الأوروبي وبنك إنجلترا قليلون مع أسبوع قصير بسبب العطلة، حيث يتحدث "فرانسوا فيليروي" يوم الأربعاء.

تقرير متوقع من "إس آند بي غلوبل للتصنيفات" عن فرنسا الأسبوع المقبل.