بسبب الطلب على "التمويل النظيف".. السندات الزرقاء والبُنية تطرق أبواب الأسواق العالمية

11:32 صباحاً 29 مارس 2021 حدثت فى 11:19 مساءً 20 أبريل 2022

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

ما بين السندات الخضراء، و الزرقاء، والبنية، قد يتمكن المستثمرون المهتمون بالبيئة قريباً من شراء ألوان مختلفة من الأصول خلال أيام الأسبوع.

وحفزت الحاجة والطلب القياسي على التمويل المستدام بواسطة الحكومات والشركات على انتشار مثل هذه الأنواع المختلفة من أدوات الدين، وذلك لتمويل أنواع محددة من الاستثمارات لتخفيف تغيرات المناخ. وفي حين أن السندات الخضراء،ـ التي تتعهد وتتجه عائداتها إلى تمويل مزارع الرياح أو الألواح الشمسية،ـ هي النوع السائد والمهيمن، فإن بعض هذه الأنواع والتسميات الأخرى ظلّ حتى الآن متخصصاً نسبياً.

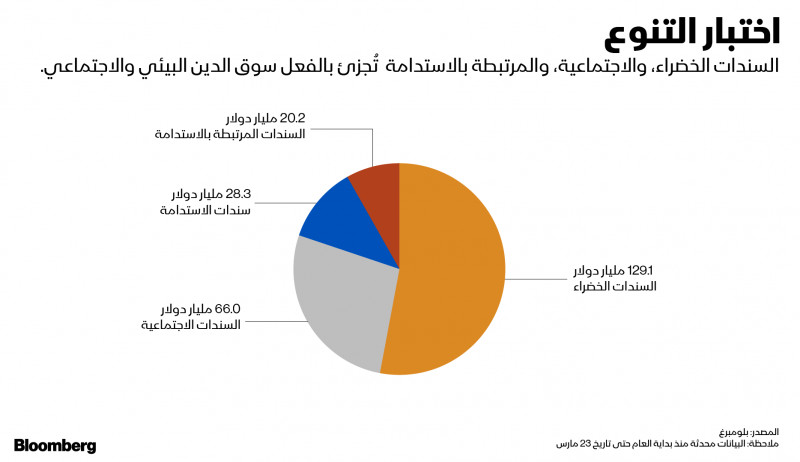

وفي ظلّ التطور السريع للسوق، التي تبلغ قيمتها الآن أكثر من تريليونَي دولار، من المقرَّر أن يتغير كل هذا، إذ ابتكر مقدّمو الحلول المالية طرقاً جديدة لتمييز أدوات الدَّين.

وتُعتبر الاختيارات المتعددة ميزة للمجموعات المتزايدة من الصناديق المتخصصة التي تستند إلى المعايير الأخلاقية في اختيار استثماراتها، وتخلق أيضاً مزيداً من الفحص الفني النافي للجهالة اللازم في الأصول التي تفتقر إلى الوضوح ونقص جودة المعايير أو عدم وجودها.

كوكب أكثر اخضراراً

وقال تيمور حياة، رئيس قسم العمليات في صندوق "غلوبال إنفستمنت مانجمنت" (PGIM): "إنه أمر محير"، مضيفاً أن إضافة مزيد من القواعد العالمية وتقليل تجزئتها، سيكون أمراً مفيداً للغاية لـ"PGIM" لاستخدام واستثمار أصولها المُدارة البالغة 1.5 تريليون دولار لدعم التحول إلى كوكب أكثر اخضراراً. وستعمل الإرشادات الواضحة على تجنب مخاطر "الغسل الأخضر للأموال" داخل هذه الصناعة.

لقد مرّت خمس سنوات فقط على إصدار بولندا المعتمدة على الفحم، أول دين سيادي أخضر في العالم، وذلك لمساعدتها على التحول إلى اقتصاد يتميز بانبعاثات كربون منخفضة.

والآن اتسعت سوق الدَّين لتشمل السندات الزرقاء التي تُستخدم لتمويل المشاريع البحرية، والسندات البنية أو الانتقالية التي تُستخدم لتمويل الصناعة غير النظيفة بشدة ولا تقدر السندات الخضراء على تنفيذها، وسندات الطبيعة لضمان التنوع البيولوجي ومحايدة الكربون لضمان صافي انبعاثات صفرية، وكذلك السندات الاجتماعية لمساعدة المجتمع، والسندات المرتبطة بالاستدامة لوضع وتحديد أهداف المؤسسة.

تحركات فردية

وأصدرت البنوك الصينية أول سندات زرقاء لها وسندات محايدة للكربون في الأشهر الأخيرة. وتنضمّ الشركات غير الاستثمارية في أمريكا اللاتينية إلى الطفرة الأوروبية في الحصول على السندات المرتبطة بالاستدامة، لحصولها على تكاليف اقتراض أقلّ، فضلاً عن تعزيز صورتها.

وتسعى باكستان لتخفيف عبء الديون من خلال عرض وتقديم سندات الطبيعة لإعادة زراعة الأراضي هذا العام، فيما قد يطرح البنك الدولي لأول مرة سندات للحفاظ علي الحياة البرية لحماية "وحيد القرن" في إفريقيا، وحقّق الاتحاد الأوروبي رقماً قياسياً في الطلب العالمي على السندات الاجتماعية. وقال غابرييل ويلسون أتو، الرئيس العالمي لأبحاث الاستدامة في "بي إن بي باريبا لإدارة الأصول"، إن التحفيز الحكومي للتعافي من تبعات الوباء جنباً إلى جنب مع مجموعة من الطموحات الخاصة بصافي الانبعاثات الصفرية للكربون، يمكن أن يعزّز ويساهم في انتشار واسع للسندات والقروض المرتبطة بالاستدامة في عامَي 2021 و2022.

قواعد المنافسة

ويتعارض التنوع المتزايد مع دعوات المنظمين إلى وضع معايير شاملة لإلقاء الضوء على أوراق اعتماد المقترضين وعروضهم. وتوجد دلائل على أن صانعي السياسات العالميين ينسّقون الخطوات لمعالجة المشكلة.

وتخطّط إدارة الرئيس الأمريكي جو بايدن لعمل إطار للتمويل الأخضر في الولايات المتحدة الذي يجب أن يبدأ التنفيذ والتبلور بحلول يونيو، وفقاً لأشخاص مطّلعين على الأمر.

وقال وزير المالية الفرنسي برونو لو مير هذا الشهر، إن الولايات المتحدة وأوروبا يمكن أن يكون لهما مجموعة متطابقة من القواعد التي تحدّد ما يمكن اعتباره استثماراً أخضر.

وتعمل الصين أيضاً مع نظرائها الأوروبيين للإعلان عن تصنيف أخضر مشترك هذا العام، لتحديد وتصنيف المشاريع الخضراء. وسوف تُناقَش هذه المسألة في اجتماعات مجموعة العشرين في شهر أكتوبر القادم في روما.

وقال إسوهي دينيس أودارو، رئيس مبادئ وقواعد السندات الخضراء والاجتماعية والمرتبطة بالاستدامة في المؤسسة الدولية لأسواق رأس المال، إنه "من المعروف والمُسلَّم به أن العدد الكبير من التسميات الموضوعة في السوق قد يفتح مجالاً كبيراً للارتباك، وفي النهاية، إنه قرار المُصدِر عن كيفية تمييز سنداته، فالمستثمرون مهتمون أكثر بالقواعد الأساسية للسندات ومدى صحتها".

وحتى في أوروبا، حيث تشكّل السندات المستدامة أكثر من 20% من مبيعات هذا العام، لا تعريفات محددة لما يشكّل مشروعاً صديقاً للبيئة. لقد أنشأت الدول منفردةً سنداتها، وتمضي قُدُماً في الإصدار، قبل أن تظهر قواعد الاتحاد الأوروبي، في حين أن من المتوقع أن تكون هذه القواعد صارمة، إلا أنه يُخشى أن الدول الأعضاء لن تُضطرّ إلى التزامها.

حرية الاختيار

وتشهد منطقة آسيا والمحيط الهادي انقساماً، إذ تتشاور السلطة النقدية في سنغافورة بشأن التصنيف الأخضر المحتمل لجنوب شرق آسيا، على الرغم من أن ماليزيا وإندونيسيا لديهما بالفعل خططهما الخاصة، كما أن الصين أيضاً لديها قائمة بالمشاريع المقبولة التي تؤكد الحاجة إلى معالجة الضغوط البيئية وضغوط الموارد الخاصة بالدولة.

ويوفر الانتشار، على الأقلّ للمستثمرين المهتمين بالبيئة وأمور الحوكمة والاجتماعيين، مجموعة من الأصول أوسع وأشمل منها في أي وقت مضى.

وقال رون بيتس، المدير التنفيذي ومدير محفظة في صندوق "1919 Investment counsel": "يسعدنا أن تكون لدينا حرية الاختيار بشكل متزايد في مجال الدخل الثابت، إذ تخلفت هذه الأصول لسنوات عديدة عن اهتمامها بالاستثمار المسؤول اجتماعياً". وأضاف بيتس: "إن تحليل الأنواع المختلفة لا يختلف كثيراً عن المستثمرين الذين يراجعون (التصنيفات، والمدة، ومستوى السيولة) للسندات بطريقة تقليدية لكل صفقة جديدة".

تبسيط السوق

وقد تحتاج السوق في نهاية المطاف إلى أن تصبح مُبَسَّطة بشكل أكبر، من أجل الحصول على قبول أوسع للاستفادة من رأس المال العالمي. وقد وُصِفت السندات الانتقالية بأنها تنطوي على إمكانيات هائلة لمساعدة شركات النفط على الانتقال لمصادر الطاقة المتجددة، ومع ذلك يتبقى قليل من هذه الصفقات حتى الآن. ويلتزم بعض الشركات السندات الخضراء، على الرغم من التدقيق والقواعد التي يلزم اتباعها للحصول عليها.

وضمن السندات الخضراء، عدد لا يُحصى من الأنواع،ــ من الخفيفة البسيطة إلى المعقدة، كما يوجد نوع جديد من شركات التصنيفات في محاولة لإعطاء المستثمرين مزيداً من الوضوح حول كيفية تقديم العروض.

وقال كريستوفر كامينكر، الذي يقود فريق الاستثمار المستدام في "لومبارد أوديير إنفستمنت مانيدجرز" (Lombard Odier Investment Managers)، في إشارة إلى سوق السندات الخضراء الراسخة المستقرة: "إذا كنت ترغب في الاستفادة من أسواق رأس المال السائدة، فأنت بحاجة إلى الذهاب حيث المستثمرون الرئيسيون، ونحن نعلم أنه ثبت أنه رئيسي وقابل للتطوير".