البنوك الافتراضية.. هل تنهي عصر المصارف التقليدية؟

07:52 مساءً 07 أبريل 2021 حدثت فى 07:15 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

انقضت تلك الأيام التي كانت فيها الخدمات المصرفية، تعني الوقوف في طوابير داخل فروع البنوك المزدحمة لصرف شيك أو تقديم طلب للحصول على قرض، منذ فترة طويلة، إذ يعني وجود أجهزة الصراف الآلي والإنترنت وتطبيقات الهاتف المحمول، المتاحة حالياً، أنَّ كثيراً من الأشخاص بالكاد سوف تطأ أقدامهم داخل البنك.

وأصبح ما يُعرف بالبنوك الافتراضية، يشكِّك في فكرة الحاجة إلى وجود فروع حقيقية للبنوك برُمّتها، ومع ظهور أسماء جذابة مثل "آلي"، و"سيمبل" في الولايات المتحدة، و"مونزو" في المملكة المتحدة، و"وي بنك"، و"ماي بنك" في برِّ الصين الرئيسي، فإنَّ هذه الشركات الناشئة الرقمية فقط دون وجود مادي تسجِّل كثيراً من العملاء، خصوصاً بين الشباب.

وحالياً، تستعدُّ المحاور المالية في آسيا، هونغ كونغ وسنغافورة، للانضمام إلى الفريق الرابح، وإصدار التراخيص للداخلين الجدد إلى السوق المصرفية.

1. ما هو البنك الافتراضي؟

تُعرِّف هيئة النقد في هونغ كونغ، البنك الافتراضي بأنَّه البنك الذي يقدِّم الخدمات عبر الإنترنت أو القنوات الإلكترونية الأخرى بدلاً من الفروع المادية.

وهذا لا يعني فقط تسهيل المدفوعات، ولكن قبول الودائع وتقديم القروض، تماماً مثلما تفعل البنوك التقليدية. وتشمل المصطلحات الأخرى المستخدمة بالتبادل للتعبير عن البنوك الافتراضية، البنوك الرقمية، أو البنوك الرقمية فقط، أو البنوك الجديدة.

وعلى النقيض من ذلك، فإنَّ ما يسمى بالمحافظ الرقمية أو المحافظ الإلكترونية مثل "آبل باي" أو "باي بال" أو "غوغل باي"، تعمل عادةً وسيطاً بين حساب المستهلك التقليدي أو بطاقة الائتمان الخاصّة به وبين البائعين، عادةً عبر هاتف ذكيّ أو جهاز كمبيوتر.

2. ماذا يجذب البنوك الافتراضية إلى آسيا؟

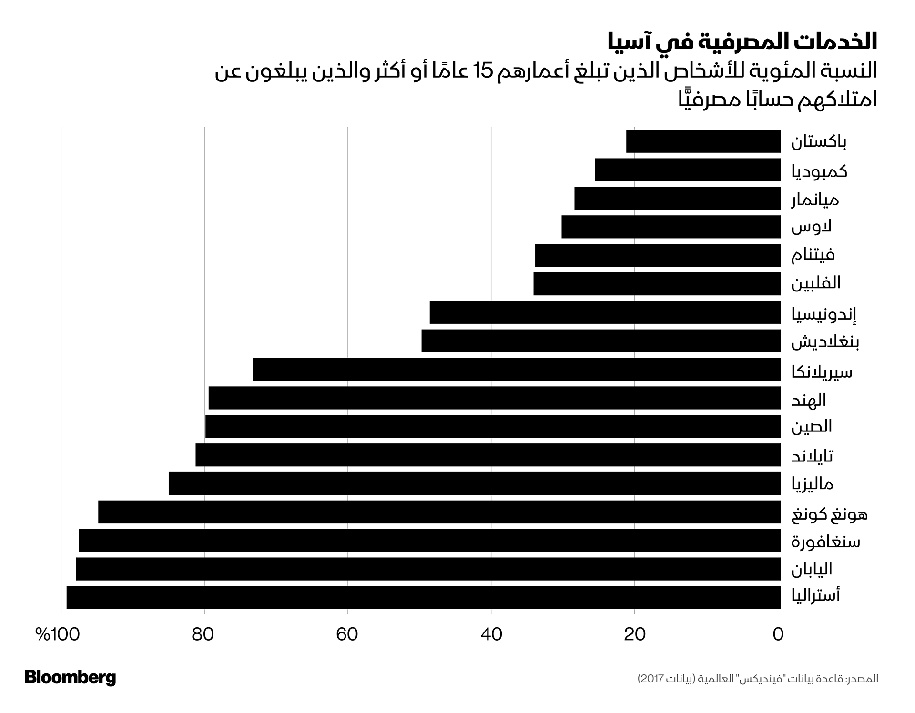

يتمثل أحد الأسباب في عدم حصول مئات الملايين من الناس على خدمات كافية من المؤسسات التقليدية. ففي الصين والهند وأماكن أخرى، أصبحت المحافظ الرقمية مثل "علي باي"، و"وي تشات باي"، و"باي تي إم" موجودة في كل مكان، مما يوفِّر لملايين الأشخاص طريقة سهلة لتخزين وإنفاق أموالهم عبر الهاتف المحمول.

وتُعَدُّ إندونيسيا، وفيتنام، والفلبين من بين أكبر الدول في العالم التي تعاني من نقص هائل في الخدمات المصرفية، إذ يبلغ تعدادهم مجتمعين ما يقرب من نصف مليار شخص.

3. هل تعاني هونغ كونغ وسنغافورة من نقص مصرفي؟

لا، ولكنَّ المدينتين من بين الاقتصادات الكبرى التي تعتمد على النقد، مما يترك مجالاً للداخلين الجدد لتعطيل الصناعة الراسخة. وتُعتبر شركتا "آنت فاينانشيال" (إحدى الشركات التابعة لمجموعة "علي بابا" القابضة، والمسؤولة عن إدارة "علي باي" و"ماي بنك")، و"تينسنت" القابضة (المسؤولة عن "وي بنك" و"وي تشات")، من بين مالكي المشاريع الثمانية المُرخَّص لها بإنشاء بنوك افتراضية في هونغ كونغ، والتي يُتوقَّع أن تبدأ عملياتها في وقت مبكِّر من نهاية العام.

وستفتح السلطات المالية في سنغافورة الباب للتقدم بطلبات الحصول على التراخيص في أغسطس لما يصل إلى خمسة تراخيص مصرفية افتراضية. كما انضمَّت تايوان أيضاً إلى السوق، فقد وافقت في يوليو على إنشاء ثلاثة بنوك افتراضية.

4. كيف تعمل البنوك الافتراضية؟

يفعل العملاء كل شيء، بدايةً من فتح الحسابات، إلى اقتراض الأموال، إلى تخطيط الثروة، باستخدام هواتفهم المحمولة أو أجهزة الكمبيوتر.

كما تسمح بعض البنوك بالإيداع أو السحب النقدي من خلال شبكات الصراف الآلي الخاصّة بالبنوك الأخرى، باستخدام بطاقات الخصم أو الائتمان.

على سبيل المثال في اليابان، تضع "سيفن بنك"، التابعة لشركة "سيفن آند آي" القابضة، أجهزة الصراف الآلي التابعة لها في متاجر "سيفن إيليفين" الصغيرة للخدمات السريعة.

أمَّا في الولايات المتحدة، فيُصدِر بعض البنوك الافتراضية دفاتر شيكات لعملائها، ومن جانبهم، لم يعلن الداخلون الجدد إلى السوق المصرفية الافتراضية في هونغ كونغ عن ماهية عروضهم بعد.

5. ماذا يميِّز تلك البنوك؟

يمكن إتاحة الخدمات المالية لعدد أكبر من الناس في الأسواق التي تعاني من نقص الخدمات المصرفية. ومن المتوقَّع أن تؤدي المنافسة المتزايدة أيضاً إلى خفض رسوم الخدمة، وارتفاع الفائدة المدفوعة على حسابات التوفير.

ومن وجهة نظر البنوك، فإنَّ التشغيل الرقمي فقط يعمل على تقليل التكاليف، إذ

لا يحتاجون إلى استئجار أو تملُّك حيِّز مكتبي للفروع وتعيين صرافين لإدارة العمليات، على الرغم من أنَّهم سيظلُّون بحاجة إلى وجود المكتب الإداري الخلفي، وموظفي الدعم، بالإضافة إلى أنَّ أسواق هونغ كونغ وسنغافورة تعدُّ من بين أغلى أسواق تأجير وتملُّك المكاتب في العالم.

6. هل هي بنوك آمنة؟

في معظم الأماكن تخضع البنوك الافتراضية لنفس مجموعة المتطلبات الإشرافية المطبقة على المؤسسات التقليدية، وفي حين يُطلَب من البنوك في هونغ كونغ أن يكون لديها رأسمال مدفوع لا يقلّ عن 300 مليون دولار هونغ كونغ (نحو 40 مليون دولار أمريكي)، فإنّ المشاركين الجدد تمكّنوا من جمع متوسط 1.9 مليار دولار هونغ كونغ لكل منهم، حسب ما ذكرته هيئة النقد في هونغ كونغ.

7. مَن تستهدف البنوكُ الافتراضية؟

جنباً إلى جنب مع عامّة الناس، طلبت هيئة النقد في هونغ كونغ من المُرخَّص لهم بإنشاء البنوك الافتراضية التركيز على الشركات الصغيرة والمتوسطة أيضاً، فقد واجه بعض أصحاب الأعمال الصغيرة، الذين ليس لديهم سجلٌ حافل، صعوبة في فتح حسابات في البنوك التقليدية الرئيسية، التي كانت تكثِّف جهود الامتثال لتلبية المتطلبات التنظيمية المتزايدة.

وكانت هيئة النقد في هونغ كونغ قد حذرت في عام 2016 من خطر استبعاد الشركات المشروعة من الخدمات المالية من خلال الإثقال عليهم لتلبية متطلبات العناية الواجبة.

8. هل البنوك التقليدية مُهدَّدة؟

قد تكون كذلك، إذ إنَّ السماح للشركات الجديدة بالعمل يعني مزيداً من المنافسة، مما قد يؤدي في النهاية إلى حرب أسعار. ومن جهتها، توفِّر البنوك التقليدية بالفعل كثيرًا من المعاملات الرقمية أو عبر الإنترنت.

وتقول شركة "إتش إس بي سي" القابضة إنّ محفظتها الرقمية "باي مي" لديها أكثر من 1.5 مليون مستخدم في هونغ كونغ.

كما بدأت بعض البنوك بالفعل في إلغاء الرسوم التي تفرضها على الحسابات ذات الأرصدة المنخفضة، في محاولة للاحتفاظ بعملائها. وكشف تحليل أجرته وكالة "بلومبرغ إنتليجنس" عن أنَّ الداخلين الثمانية الجدد قد يصلون إلى ربح مشترك قدره 7% من الأرباح التي يحققها بنك "إتش إس بي سي" في هونغ كونغ في غضون خمس سنوات.

ويقدِّر محللون في "سيتي غروب" أنّ نحو 10% من إيرادات البنوك الحالية معرضة للخطر على مدى العقد المقبل.

وتضم قائمة البنوك الافتراضية المُرخَّصة في هونغ كونغ

- "آنت سيرفيسيز هونغ كونغ" وهو مملوك بالكامل لشركة "آنت فاينانشيال".

- "فيوجن بنك" وهو مملوك لـ"تينسنت"، البنك الصناعي والتجاري الصيني، وهونغ كونغ للصرافة، و"هيلهاوس كابيتال"، و"بيرفكت ريدج".

- "إنسايت فينتيك"، مملوك بشكل مشترك لشركة "تشاومي كورب" و"إيه إم تي دي غروب".

- "بينغ آن" و"وان كونيكت" مملوكان بالكامل لشركة "وان كونيكت"، وهي أحد أعضاء مجموعة "بينغ آن إنشورانس غروب" الصينية.

- "وي لاب ديجيتال"، إحدى شركات "فينتيك" ومقرها هونغ كونغ.

- "ليفي في بي"، استثمار مشترك بين"بي أو سي" القابضة و"جاي دي ديغيتس" و"غاردين".

- "إس سي ديجيتال سوليوشينز" استثمار مشترك بين "ستاندرد تشارترد"، و"بي سي سي دبليو"، و"إتش كاي تي"، و"سي تريب".

- "زونغ آن فيرشوال فاينانشيال" الشركة التي أنشأتها "زونغ آن أونلاين" و"سينولينك غروب".