بماذا تخبرنا الأجور في أمريكا عن ضغوط التضخم المرتقبة؟

بقلم: Brian Chappatta

المصدر: بلومبرغ - مقال رأي

12:04 مساءً 12 أبريل 2021 حدثت فى 05:47 صباحاً 28 فبراير 2023

Brian Chappatta

Brian Chappatta is a Bloomberg Opinion columnist covering debt markets. He previously covered bonds for Bloomberg News. He is also a CFA charterholder.

تعديل مقياس القراءة

ع ع ع

في حقبة ما قبل الوباء، كان العنصر الأكثر أهمية بالنسبة لتجار السندات فيما يتعلَّق بالتقرير الشهري لوزارة العمل حول جداول الرواتب، هو النمو في متوسط الدَّخل في الساعة.

فعلى الرغم من كل شيء، تشير الأجور المرتفعة إلى سوق عمل ضيقة بشكل أكبر في الولايات المتحدة، واحتمال تصاعد الضغوط التضخمية في أكبر اقتصاد في العالم.

ويبدو أنَّ جائحة كوفيد-19، وتأثيرها المتباين على صناعات معينة، يجعل بيانات الأجور غير ذات صلة. فعلى سبيل المثال، قفز متوسط الدَّخل في الساعة 8.2% في أبريل 2020 مقارنةً بالعام السابق، وهذه أكبر زيادة على الإطلاق. على أنَّ هذا كان يرجع إلى أنَّ عمال الخدمات أصحاب الأجور المنخفضة قد فقدوا وظائفهم، وخرجوا من آلية الحساب هذه.

صعوبة الحصول على قراءة جيدة

وفي تقرير الأسبوع الماضي، الذي عدَّه معظم المحللين قوياً في جميع المجالات، انخفض متوسط الدَّخل في الساعة على أساس شهري للمرة الأولى منذ يونيو. ففي ظلِّ طرد عدد كبير من العمال، وإعادة فتح الاقتصادات المحلية بسرعات مختلفة، من الصعب الحصول على قراءة جيدة من هذه الأرقام.

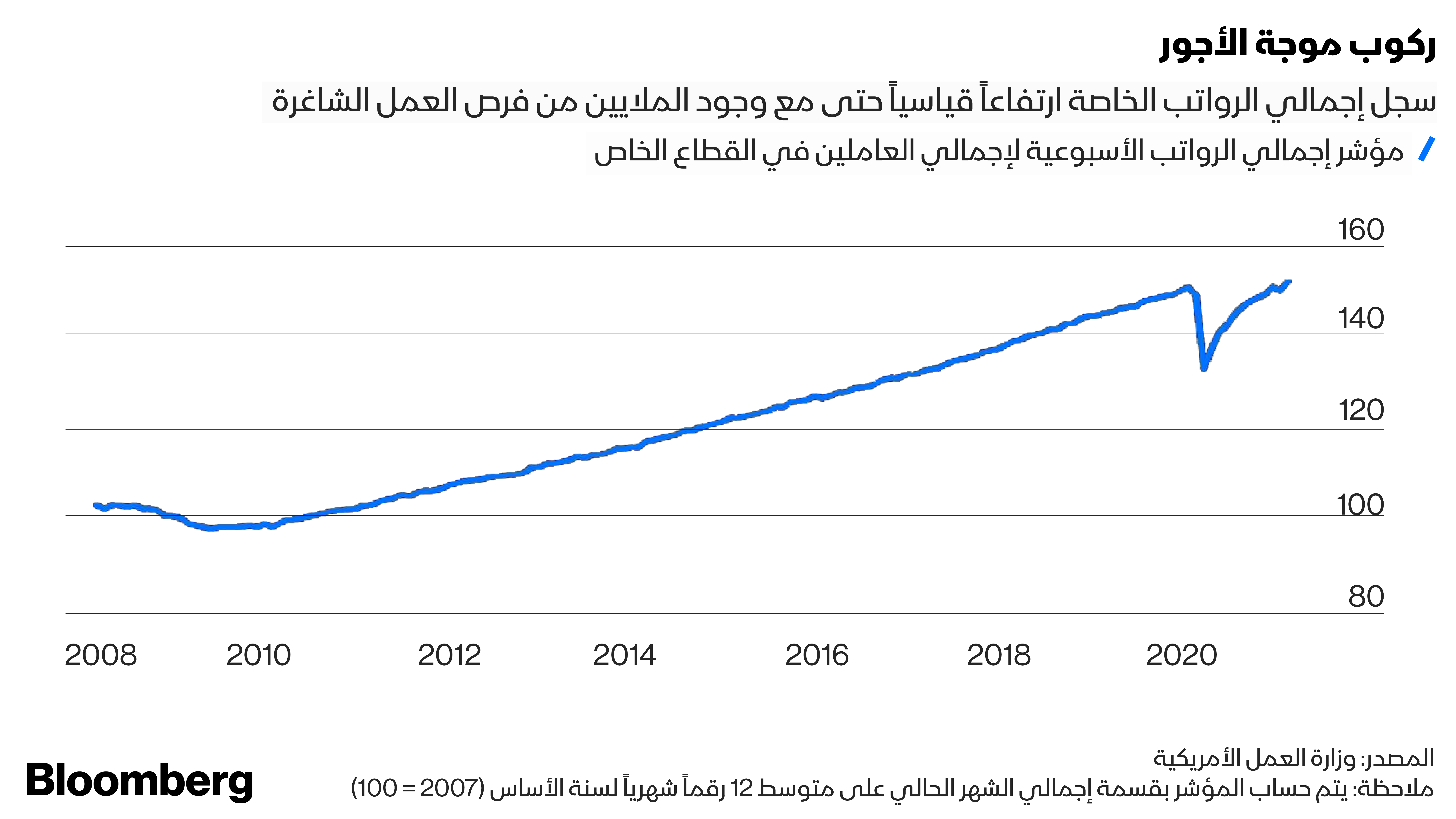

أو ربما يتطلَّب الأمر فقط النظر في حسابات أكثر شمولاً، لذا قام كلٌّ من توم بورسيلي، وجاكوب أوبينا، من البنك الاستثماري "أر بي سي كابيتال ماركيت" بوضع علامة على ما يُعرف بمؤشر إجمالي جداول الرواتب الأسبوعية، إذ يجادلان بأنَّه يوضِّح صورة أكمل لـ "كعكة الأجور" الإجمالية، لأنَّها تدمج بفاعلية متوسط الدَّخل في الساعة، ومتوسط ساعات العمل الأسبوعية والتوظيف.

ومن خلال هذا المقياس، الذي كان بورسيلي يفضله لسنوات، يبدو أنَّ عمال القطاع الخاص يأخذون الآن أموالاً أكثر مما كانوا عليه كمجموعة في فبراير 2020، أي قبل بداية الوباء مباشرة.

وقد يكون هذا النوع من الشكل "V" المتشكِّل بالكامل أمراً شائعاً عند النظر إلى مؤشرات سوق الأسهم، ولكنَّه نادر جداً في عالم بيانات سوق العمل الأمريكية، التي تميل إلى إظهار أنَّ التعافي غير مكتمل على الإطلاق.

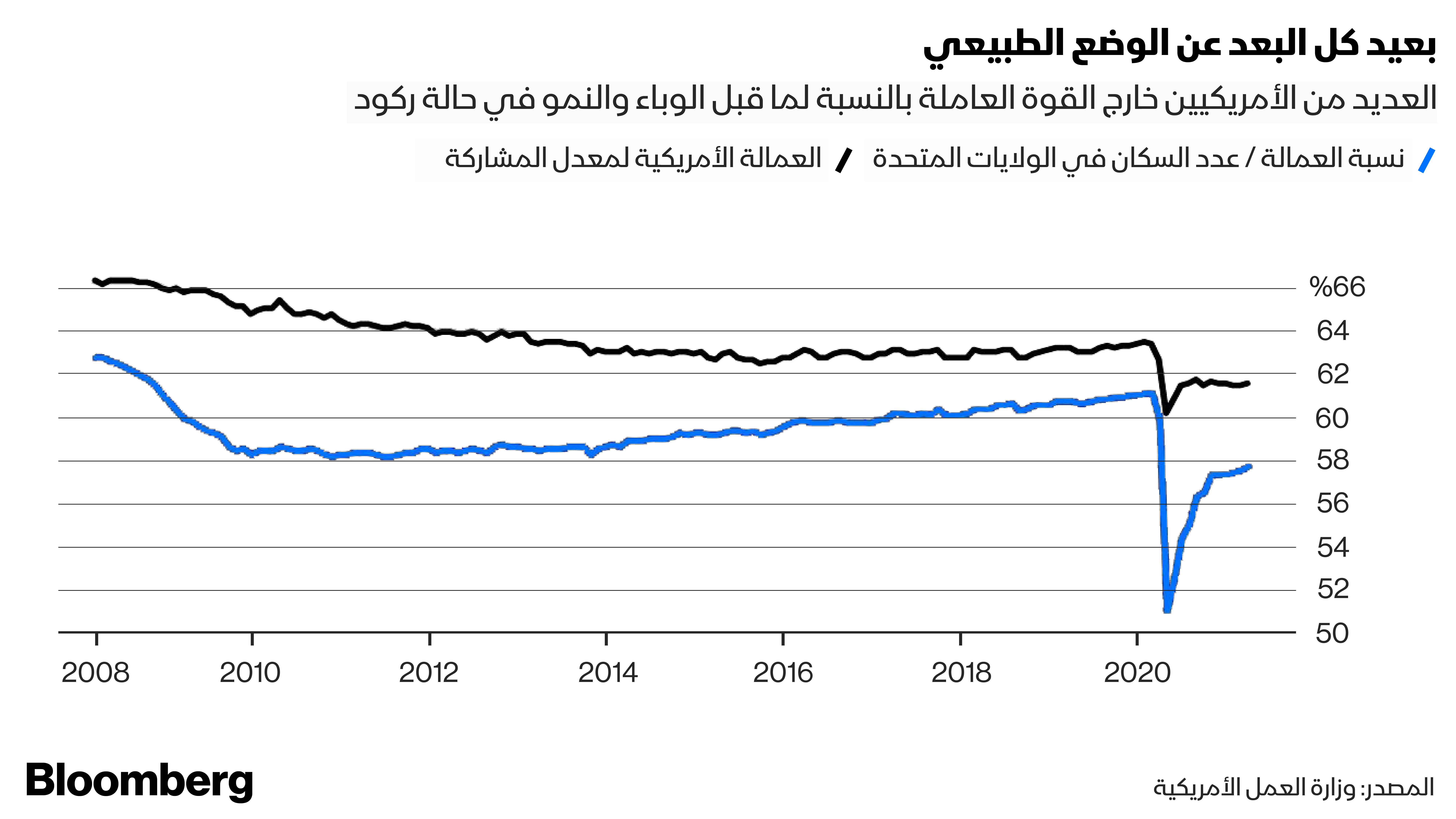

وتشمل الأمثلة نسبة العمالة إلى عدد السكان، ومعدَّل المشاركة في القوى العاملة.

رؤية مخالفة للاحتياطي الفيدرالي

ولتوضيح الأمر، لا يشير مؤشر إجمالي جداول الرواتب الأسبوعية إلى أنَّ الولايات المتحدة قريبة بتاتاً من رؤية الاحتياطي الفيدرالي للتوظيف الكامل.

أولاً، لا يتطلَّب الأمر سوى إلقاء نظرة سريعة على البيانات لمعرفة أنَّها لا تزال أقل من المكان الذي كان يمكن أن يكون عليه، لو استمرت الوتيرة السابقة لنمو الأجور والتوظيف بشكل خطيٍّ.

وكان رئيس بنك الاحتياطي الفيدرالي، جيروم باول، قد أوضح أنَّ البنك المركزي لن يعلن النصر حتى يعود عدد أكبر من الأمريكيين إلى القوة العاملة، بما في ذلك أولئك الذين استغرقوا وقتاً أطول للعثور على وظائف خلال فترة التعافي الأخيرة.

وهذه المعايير "الواسعة النطاق والشاملة" هي السبب في أنَّ الاقتصاديين في "وول ستريت"، يحاولون الآن التنبؤ بالمتغيِّرات الجديدة التي يمكن أن تؤثِّر على الاحتياطي الفيدرالي، مثل معدَّل البطالة بين الأمريكيين السود.

ومع ذلك، فإنَّ حقيقة أنَّ الأجور الإجمالية للقطاع الخاص أعلى من أيِّ وقت مضى، حتى مع انخفاض الاقتصاد الأمريكي بنحو 9 ملايين وظيفة، يبدو أنَّها تزيد من خطر أن يكون التضخم أقوى مما يتوقَّعه صانعو السياسات.

وحول ذلك كتب كلٌّ من بورسيلي وأوبينا: "مع استمرار عودة الوظائف، كل ذلك في سياق الأعمال التجارية التي تقول الآن، إنَّ أسواق العمل ضيقة، وعليه فإنَّ ضغوط الأجور هذه ستنمو فقط، وبالتالي ستضيف زخماً إلى ديناميكية تضخمية مهيَّأة للارتفاع من هنا".

ثم يضيف كتاب هذه المذكرة: "في التركيبة التي يشكِّلها كلٌّ من الدفعة الكبيرة للطلب، وتحديات العرض والمستهلك الذي لديه الوسائل للحفاظ على ارتفاع الطلب، نحن نعتقد أنَّ العام المقبل من المرجَّح أن يكون مفاجأة لمجلس الاحتياطي الفيدرالي الذي نعتقد أنَّه يقلل من تقدير مقدار الضغط التضخمي الموجود هناك".

الوظائف في أمريكا

وفي أحدث علامة على هذه الديناميكية، أصدرت وزارة العمل يوم الثلاثاء استبيان الوظائف الشاغرة، ودوران العمالة، أو ما يعرف بـ"مسح فرص العمل، ودوران العمالة"، الذي أظهر أنَّ الوظائف المتاحة في الولايات المتحدة وصلت إلى أعلى مستوى لها في عامين عند 7.37 مليون.

ومع ذلك، قالت الشركات، إنَّها تواجه صعوبات للعثور على عمال لهذه الوظائف بسبب المشاكل المتعلِّقة بالوباء، مثل: رعاية الأطفال والمخاوف الصحية، التي يمكن أن تفسِّر جزئياً سبب استمرار ارتفاع معدَّلات نوع البطالة التي تعدُّ "دائمة".

وإذا كان لدى الشركات شعور بالإلحاح في ملء هذه الوظائف الشاغرة، فمن المحتمل أن تضطر إلى الدفع أكثر، وإذا كانت تكاليف العمالة بارتفاع، فمن المنطقي أن يتطلَّع التنفيذيون إلى زيادة الأسعار لتجنُّب تحمُّل كامل هذا العبء.

ضغوط تضخمية

إنَّ ضغط الأجور المستمر يخلق دورة تضخمية يحتمل أن تكون أكثر ديمومة من مجرد الاعتماد على مدخرات العام الماضي المكبوتة، مما يؤدي إلى طلب هائل.

ولقد قمت بالتنكيت عندما قال "باول" في الشهر الماضي: "لا يمكنك الخروج لتناول العشاء إلا مرة واحدة في الليلة"، لكنَّ الشعور بشأن قضاء وقت محدود لتناول الطعام في المطاعم، والذهاب إلى دور السينما، والبقاء في الفنادق يبدو صحيحاً.

ويجادل باحثو بنك الاحتياطي الفيدرالي في نيويورك هذا الأسبوع في منشور على مدونة بأنَّ المدخرات الزائدة المقدَّرة بنحو 1.6 تريليون دولار ليست مفرطة، وأنَّه في حين أنَّ الاقتصاد الأمريكي قد يتعافى بقوة من الوباء، فإنَّ "الإنفاق من المدخرات الزائدة لن يكون واحداً من محرِّكاته الرئيسية".

كل هذا يعني أنَّه مع دخول الولايات المتحدة حقبة اقتصادية جديدة، فقد يكون الوقت قد حان لبدء التدقيق في بيانات الأجور مرة أخرى، إذ تشير الأرقام إلى أنَّ الانخفاض العام في دخل العاملين في القطاع الخاص، كان قصير الأجل بشكل ملحوظ، فقد استغرق ما يقرب من ثلاث سنوات لتحقيق انتعاش مماثل بعد عام 2008.

وإذا استمرت هذه الوتيرة لبقية العام، يمكن لصانعي السياسات تحقيق أهداف التضخم الخاصة بهم أسرع مما كان متوقَّعاً، حتى لو ظلَّت أهداف سوق العمل بعيدة المنال.