قرب إلغاء "الليبور" يضع اليابان أمام تحدٍّ بقيمة 27 تريليون دولار

03:49 مساءً 11 أبريل 2021 حدثت فى 07:36 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

تبرز اليابان كمصدرٍ رئيسي للقلق عندما تتعلَّق المسألة بالهجرة العالمية بعيداً عن السعر المعروض بين البنوك في لندن (ليبور).

ومع بقاء تسعة أشهر فقط على التخلص التدريجي من سعر "ليبور" للين الياباني، تحوَّل جزءٌ ضئيل من المشتقات المربوطة بالمؤشر المعياري غير الموثوق به، والبالغة 3 كوادريليون ين (27 تريليون دولار)، إلى أسعار مرجعية بديلة.

وتقول وكالة "فيتش ريتينغز" إنَّ 150 مليار دولار أخرى من المنتجات النقدية، مثل القروض والسندات ذات السعر العائم - التي لا يمكن تحويل الكثير منها بسهولة إلى معايير جديدة - لن تُستحق إلا بعد انتهاء صلاحية "ليبور".

التفكير في إجراء مؤقت

ومع اقتراب الموعد النهائي، تتزايد المخاوف من أنَّ البلاد قد تواجه تحوُّلاً غير منظَّم في نهاية العام تشوبه مشاكل فنية، ونزاعات قانونية، وتقلُّبات متزايدة في أسعار الفائدة بين البنوك.

وأعلن المنظِّمون العالميون الذين يشرفون على نهاية "ليبور" في مارس أنَّهم يفكرون في إنشاء سعر "تركيبي" للين كإجراءٍ مؤقتٍ للسماح لمزيد من العقود القديمة الصارمة بالتداول.

في هذا الصدد، قال "ويلي تانوتو"، مدير المؤسسات المالية لدى وكالة "فيتش ريتينغز" في سنغافورة: "تكمن المشكلة في كل الطيف؛ إذ من الممكن للأمور أن تحدث كما هو مخطط لها، وفي الوقت المناسب، إلا أنَّها تترك مجالاً صغيراً جداً للخطأ".

ويقول "بنك اليابان" و"وكالة الخدمات المالية" إنَّهما سيراقبان تقدُّم الشركات، ويتخذان الخطوات المناسبة بحسب الحاجة.

ووفقاً لبيان مشترك، فإنَّه يتوجَّب على الشركات العمل على وقف إصدار قروض وسندات جديدة تشير إلى سعر"ليبور" للين الياباني بحلول نهاية يونيو، وخفض كمية هذه الأوراق المالية بشكل كبير في دفاترها بحلول نهاية سبتمبر.

وامتنع عن التعليق ممثِّل عن اللجنة المشتركة بين الصناعات المدعومة من بنك اليابان، والمعنية بمعايير سعر الفائدة على الين الياباني.

وعلى غرار الولايات المتحدة والمملكة المتحدة وغيرها، تسابق اليابان عقارب الساعة للتحضير لزوال "ليبور" الذي كان يُعدُّ حجر الأساس للنظام المالي، ويعمل صانعو السياسة العالميين على التخلص منه تدريجياً بسبب الافتقار إلى التداول الأساسي، وكذلك عقب فضيحة تلاعب رفيعة المستوى.

ويُعدُّ إجمالي تعرض اليابان محدوداً مقارنة بمبلغ 223 تريليون دولار ، وهو مثبَّتٌ بما يعادله بالدولار، فقد كان التقدُّم بطيئاً أيضاً.

بدائل "ليبور"

ومع ذلك، وفي حين أنَّ استبدال سعر "ليبور" في بريطانيا كان مطروحاً منذ عام 1997، وتمَّ إطلاق نظيره في الولايات المتحدة قبل ثلاث سنوات، ما تزال الأسواق تنتظر بدء أحد بدائل "ليبور" الرئيسية في أبريل، قبل أقل من تسعة أشهر من انتهاء صلاحية المعيار القديم.

وفي حين مدَّدت الولايات المتحدة أواخر العام الماضي تاريخ تقاعد عقود "ليبور" الرئيسية بالدولار لمدة 18 شهراً، فقد ثَبُت أنَّ هذه الخطوة غير عملية في اليابان بسبب نقص الدعم من البنوك التي تساعد في تحديد السعر. كما أضافت القرارات التي اتخذتها السلطات اليابانية في السنوات الأخيرة طبقة إضافية من التعقيد إلى أجزاء معينة من المرحلة الانتقالية.

وعلى عكس الولايات المتحدة والمملكة المتحدة، لا يدفع المسؤولون اليابانيون المشاركون في السوق نحو بديل واحد لسعر "ليبور"؛ إذ يبطئ قرار إصلاح سعر الفائدة بين البنوك في طوكيو "تيبور" (Tibor) الشبيه بالليبور، من تبنِّي متوسط سعر طوكيو لليلة واحدة (TONA)، وفقاً لوكالة "فيتش".

وسيتمُّ استخدام (TONA) بشكل أساسي للمشتقات، في حين سيتمُّ استخدام معيار آخر، وهو سعر طوكيو الخالي من المخاطر (TORF)، للقروض والسندات.

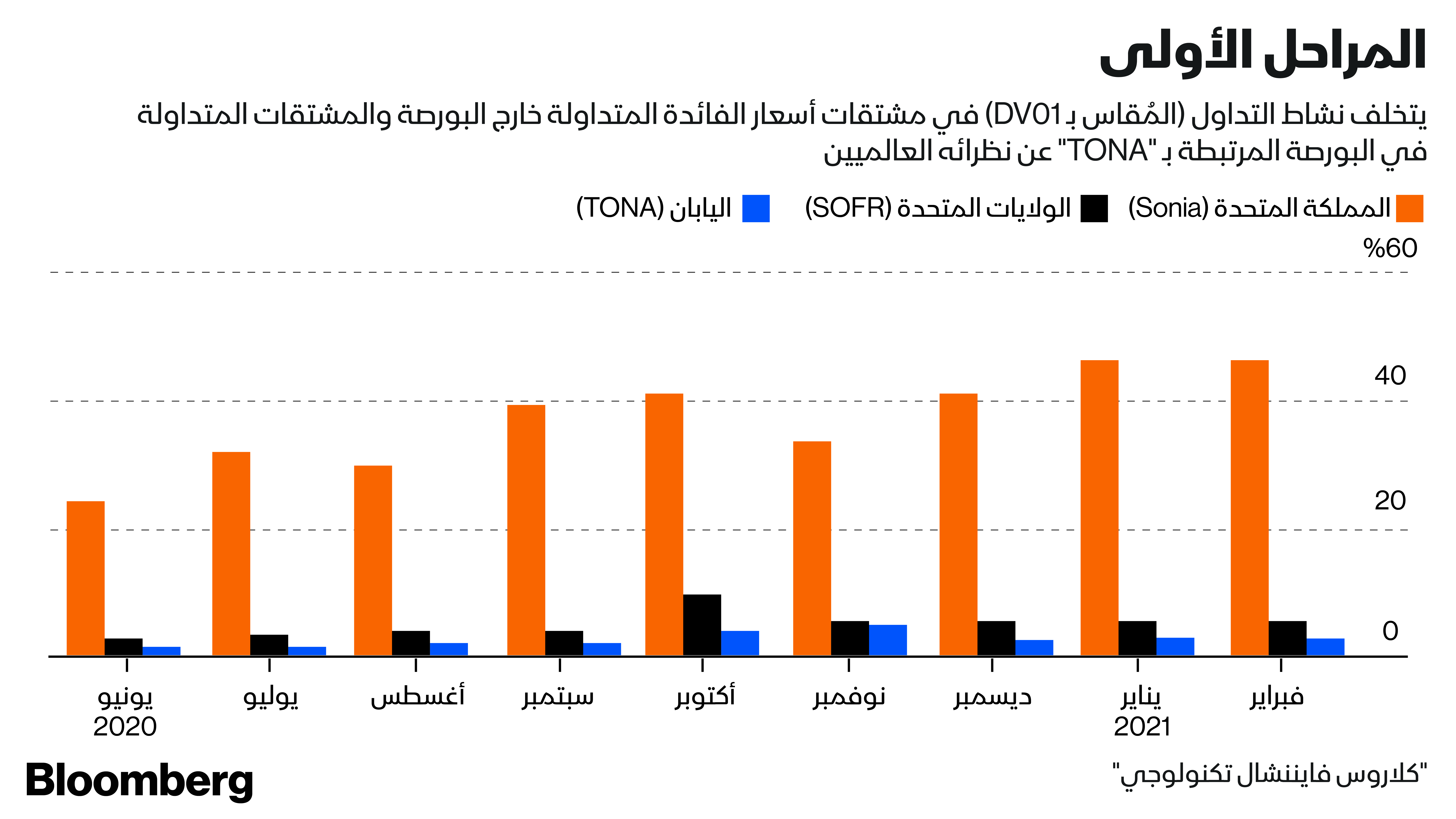

وفي الواقع، تمَّ ربط 3.5٪ فقط من مخاطر الين في معاملات مشتقات أسعار الفائدة المتداولة خارج البورصة والمتداولة في البورصة بـ (TONA) في فبراير، وذلك وفقاً لشركة البيانات والتحليلات "كلاروس فايننشال تكنولوجي"، ويُعدُّ ذلك من بين أقل الأسعار البديلة التي تراقبها.

في هذا الصدد، قال "تاكيشي إيواكي"، المدير في شركة "ديلويت اليابان": "إنَّ سوق (TONA) ليس جاهزاً لاستيعاب حجم"ليبور" الإجمالي"، على الرغم من أنَّه أضاف أنَّ الكثيرين ما زالوا متفائلين بأنَّ الأحجام سترتفع في الأشهر المقبلة.

وقد يؤدي نقص السيولة أيضاً إلى تأخير الجهود المبذولة لتطوير هيكل استشرافي لأجل قائم على (TONA)، يتيح للمقترضين معرفة مدفوعات الفائدة مقدَّماً، التي يُنظر إليها على أنَّها ضرورية لتسهيل تبنيها على نطاق أوسع، وفقاً لوكالة "فيتش".

مشكلة العقود القديمة

ومما يثير القلق بالنسبة لبعضهم كفاح اليابان للتعامل مع العقود القديمة الصعبة التي ستظل مرتبطة بـ "ليبور" عندما تنتهي صلاحيته في النهاية.

وعلى عكس الولايات المتحدة - إذ يسعى المشرِّعون إلى تشريع من شأنه أن يفرض أسعاراً احتياطية على الصفقات الإشكالية - لم يحرز المسؤولون في اليابان تقدُّماً يُذكر في معالجة هذه المشكلة، وذلك بحسب مراقبي السوق.

ويقول كبار المسؤولين في "وكالة الخدمات المالية" في اليابان المعنية أيضاً بالتخطيط لعملية الانتقال، إنَّ نطاق القضايا القديمة الصعبة محدود. وقد يؤدي الانتقال إلى أسعار جديدة أيضاً إلى إحراز مزيد من التقدُّم بمجرد بدء العمل

بـ (TORF)، وفقاً لهؤلاء المسؤولين.

وما يزال (TORF) في مرحلة النموذج الأولي، ومن المقرَّر أن تبدأ شركة المعلومات المالية "كويك كورب" (QUICK Corp) في نشر السعر في 26 أبريل. كما يتوقَّع بنك اليابان أن تبدأ عقود "ليبور" للين الياباني في التحوُّل بشكل جديٍّ إلى أسعار بديلة بمجرد بدء (TORF) في أبريل، ويرى أنَّ معظم التحوُّلات ستكتمل قبل نهاية سبتمبر.

"ليبور" تركيبي للين الياباني

من جانبها، قالت الهيئة التنظيمية البريطانية التي تشرف على "ليبور" في مارس، إنَّها تخطط للتشاور بشأن إنشاء "ليبور" تركيبي للين الياباني لمدَّة عام إضافي للسماح باستحقاق المزيد من العقود القديمة.

وعلى الرغم من أنَّه لا يمكن استخدام السعر في المعاملات الجديدة، إلا أنَّه يمكن أن يساعد في منع موجة من الدعاوى القضائية بين الأطراف المقابلة للصفقات المرتبطة بـ "ليبور" بمجرد توقف نشر المعيار.

إلا أنَّ "الليبور" التركيبي، ليس حلاً سحرياً، وسيظل المصرفيون بحاجة إلى العمل على تعديل العقود الحالية، وفقاً لـ "تانوتو" من وكالة "فيتش".

في هذا السياق، يرى آخرون المزيد من أسباب التفاؤل، إذ يمكن نشر نسخة لأجل من (TONA) في أقرب وقت في منتصف العام، وفقاً لما ذكرته "آن باتل"، رئيسة الإصلاح المعياري في "الرابطة الدولية للمقايضات والمشتقات".

فقد قالت عبر البريد الإلكتروني: "نتوقَّع أن نشهد زيادة مطَّردة في السيولة في (TONA) على مدار هذا العام، ولا سيَّما أنَّ هناك الآن المزيد من الوضوح بالنسبة للجدول الزمني لزوال ليبور".

ومع ذلك، في حال كانت الخطط ستنفَّذ لتسهيل الانتقال السلس؛ فينبغي القيام بذلك بسرعة. وفي وقت سابق من هذا العام، حذَّرت شركة "كلاروس" مدير "ليبور" من أنَّ سوق المشتقات في البلاد في "وضع محفوف بالمخاطر" نظراً لانخفاض اعتماد المعايير البديلة.

علاوةً على ذلك، قال "كريس بارنز"، نائب الرئيس الأول في شركة "كلاروس": "أُدرك مدى صعوبة إنشاء سوق جديدة، ومدى صعوبة نقل السيولة من منتج إلى آخر، إذ

ما يزال هذا الموضوع يبدو مصدر قلق كبير".