مستثمرو السندات يتعرضون لرهانات أكثر خطورة طمعاً في عوائد أكبر

01:44 مساءً 11 مايو 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يتحمل المستثمرون في السندات المزيد من المخاطر المبالغ فيها في بعض الأحيان بتشجيع من الاقتصاد المتعافي والتوزيع العالمي للأمصال.

وتشتري شركات التأمين وأنظمة المعاشات ومديرو الائتمان ذوو التصنيف الاستثماري في الولايات المتحدة وأوروبا كميات أكبر من الديون دون التصنيف الاستثماري للتعويض عن العائدات المنكمشة، ما يدفع المستثمرين في الديون عالية العائد إلى التزاحم على الاستثمار في السندات ذات تصنيف "BB" التي تشكل أكبر قدر في فئة الأصل وأكثرها أماناً وتستحوذ على 60% من السوق.

وقال بعض مديري الأموال - الذين طلبوا عدم الكشف عن هويتهم والذين اعتادوا على اختيار السندات دون التصنيف الاستثماري - إن طلباتهم على السندات الجديدة تراجعت في الأشهر الماضي، وقال مدير صندوق للسندات عالية العائد إن طلباته تم تقليصها بنسبة 15%.

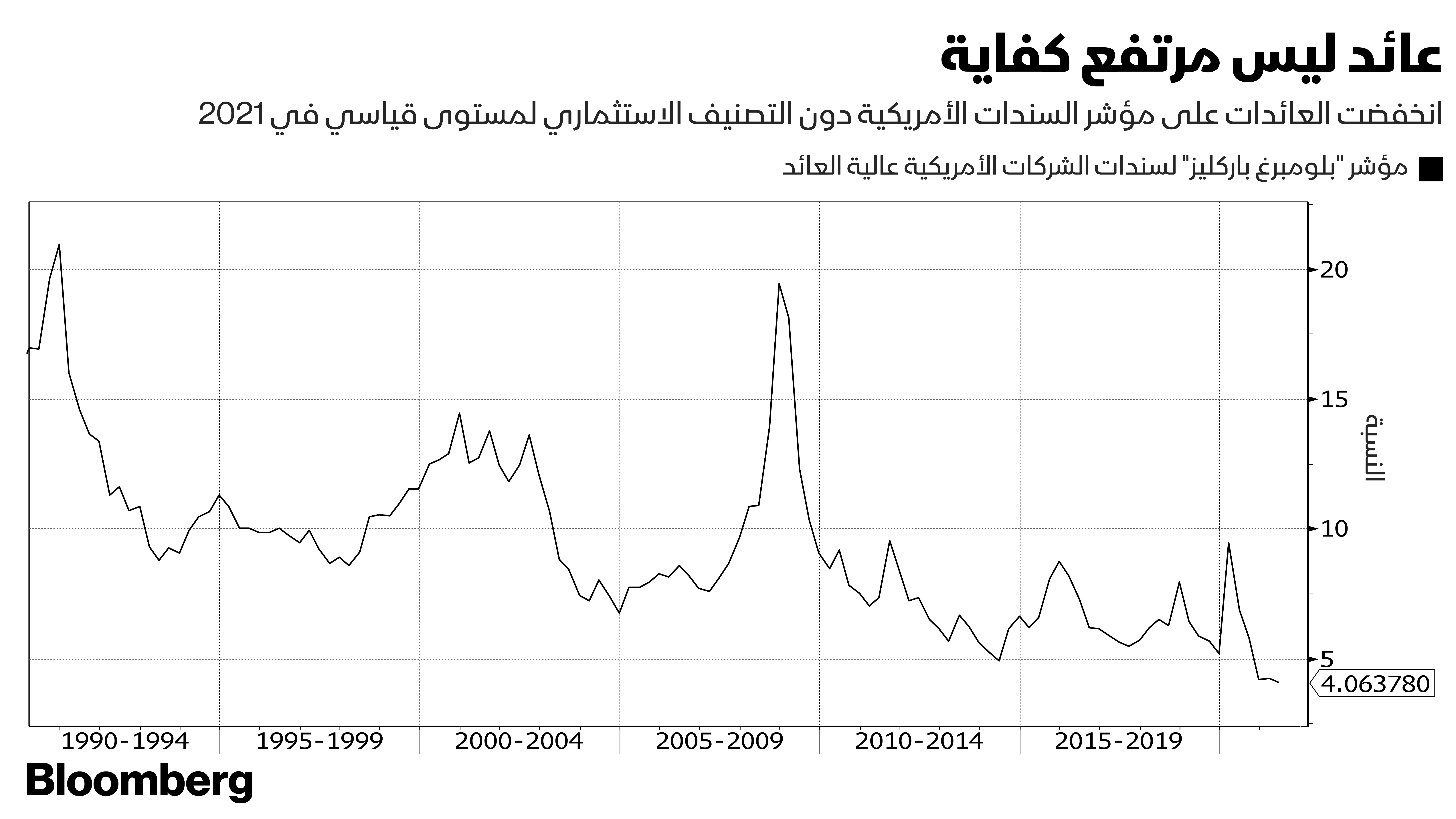

تراجع العائد مع زيادة الطلب

وتسبب الطلب المرتفع في خفض العائد إلى مستويات منخفضة قياسية ما دفع المستثمرين إلى الأجزاء الثانوية الأكثر خطورة من هيكل رأسمال الشركات، وهذا بمثابة جائزة كبرى للشركات الباحثة عن جمع النقدية في الوقت الذي تتراجع في تكاليف التمويل.

وأصبحت الشركات الأعلى خطورة قادرة على الحصول على قروض وزيادة حجم إصدارها أيضاً في بعض الأحيان.

وقال جون كورتيسي، المدير المشترك لتداول الائتمان الأمريكي في "باركلز" في نيويورك: "يزداد الطلب في السوق بشدة وهو ما يجبر المستثمرين على البحث أكثر عن الفرص بالنظر إلى ضيق المعروض".

وأوضح أن المستثمرين التقليديين في السندات عالية العائد والذين يريدون عائداً بنسبة 5% إلى 7% يتطلعون إلى الأجزاء الأعلى عائداً في أسواق الائتمان مثل السندات ذات تصنيف "CCC"، والائتمان الخاص، وحتى التزامات القروض المضمونة، وحزم الديون دون التصنيف الاستثماري المصنفة وفق مخاطر وعائدات متفاوتة.

الرهان على التعافي الاقتصادي

ويراكم المستثمرون ممتلكاتهم من الديون دون الدرجة الاستثمارية في رهان على ما يتوقعون أن يكون اقتصاد عالمي منتعش بحدة في النصف الثاني من 2021 مع تطعيم المزيد من الأشخاص.

ومن المتوقع أن يرتفع الناتج المحلي الإجمالي الأمريكي بنسبة 6.1% العام الجاري، وفقا لأحدث استطلاعات الرأي التي أجرتها "بلومبرغ" على اقتصاديين، وهو ما سيكون أكبر معدل نمو منذ 1984.

وتحسنت توقعات الوفيات جراء كوفيد وغيرها من المؤشرات الخاصة بالوباء في الأسابيع الماضية، رغم أن السلالات المتحورة وبطء توزيع الأمصال في الاتحاد الأوروبي يعقد الصورة.

وقاد هذا التفاؤل الهبوط في عائدات السندات دون الدرجة الاستثمارية الأمريكية، ووقف العائد على السندات المقومة بالدولار ذات تصنيف "CCC"، وهو أخر تصنيف قبل التعثر، عند 6.1%، النسبة الأدنى على الإطلاق، يوم الجمعة.

وفي أوروبا، يقترب عائد سندات "CCC" من 5.8%، الأدنى منذ 2017، وهابطاً من مستوى شاهق عند 19% في ذروة الوباء العام الماضي.

تقييمات مبالغ فيها

وقال مات بريل، مدير السندات استثمارية التصنيف في أمريكا الشمالية في "انفسكو ليمتد"، التي تدير أصولاً بقيمة 1.4 تريليون دولار: "مشكلة السندات عالية العائد بشكل عام هي أن التقييمات لا تزال مبالغ فيها تاريخياً.. وتظن أنك تحصل على فرصة جذابة ومثيرة للاهتمام حقاً ولكن عائدها لا يتجاوز 3.5% إلى 4.5% فقط".

وعلى عكس استراتيجيته المعتادة، يقول بريل إنه يشتري سندات ذات تصنيف "BB" غير الاستثماري باستخدام الأموال التي كانت في المعتاد توجه للديون عالية التصنيف.

ونتيجة لذلك، اضطر المستثمرون في السندات عالية العائد إلى البحث أكثر عن الفرص الاستثمارية، وقال مارك بينباو، مدير صندوق سندات عالية العائد في "إيغون أسيت مانجمنت" في بريطانيا، إنه يتخارج من الائتمان المصنف عند "BB" منذ منتصف العام الماضي.

وقال: "استراتيجيتنا الحالية هي شراء المزيد من الديون قصيرة الأجل عالية العائد، ولذلك ننظر لأسماء أكثر خطورة"، وتستحوذ السندات ذات تصنيف "BB" حالياً على 24% فقط من صندوق، بانخفاض من 60% في 2017، ومنذ ذلك الحين رفع تعرضه للائتمان المصنف عند "CCC".

احتمالية صعود ضعيفة

يقلق بعض المستثمرين من أن تقييمات السندات ذات التصنيف غير الاستثماري ارتفعت بناء على توقعات الانتعاش الاقتصادي، وفي الوقت الحالي، تدعم البنوك المركزية الأسواق المالية من خلال أسعار الفائدة المنخفضة والسياسة النقدية الميسرة.

وقال البنك المركزي الأوروبي، يوم الخميس، إنه يعزز برنامج شراء السندات الطارئ، وهو ما يقدم المزيد من الدعم للاقتصاد، ولكن ارتفاع عائدات السندات الحكومية الناتج عن صعود توقعات التضخم يعني أن المعنويات قد تتحول سريعاً، وبالنسبة لهؤلاء الذين استثمروا بشدة في الديون الأكثر خطورة، يصبح حجم الخسائر المحتملة أكبر بكثير.

وقال جيف مولر، المدير المشترك للسندات عالية العائد في "إيتون فينس" في لندن، والذي يساعد في إدارة 486 مليار دولار من الأصول: "في ظل ضيق الفوارق والعوائد كما هي الآن وبالنظر إلى نقص التنوع في السوق في الوقت الحالي، هناك احتمال ضئيل للغاية للصعود وإنما هناك الكثير من الهبوط إذا لم تسر الأمور وفق الخطة".

ومع ذلك، فإن ضغوط شراء الديون الأكثر خطورة كانت لا تهدأ نتيجة الارتفاع في مشتريات السندات ذات التصنيف غير الاستثماري من قبل صناديق التحوط وشركات التأمين الذين يكونون عادة مستثمرين أكثر تحفظاً، وازدادت طلبات هذه المؤسسات على السندات المصنفة"BB" بحوالي 30% مقارنة بالعام الماضي، وفقا لمصادر مطلعة على الأمر.

وتظهر البيانات التنظيمية أن شركات التأمين بما في ذلك "مانولايف فاينانشال كورب" و"أول ستيت كورب"، من بين أكبر حاملي سندات شركة "كارفانا كو" ذات تصنيف "CCC" والصادرة الخريف الماضي، وهي شركة بيع سيارات مستعملة بالتجزئة لم تحقق أبداً أي أرباح فصلية.

وفي أوروبا تشتري صناديق التأمين كميات أكبر بكثير من الإصدارات الجديدة من السندات ذات التصنيف دون الدرجة الاستثمارية مقارنة بالعام الماضي.

وتلاحق صناديق المعاشات الأمريكية أيضاً الديون عالية العائد، واشترى نظام التقاعد العام لموظفي ولاية كاليفورنيا الأمريكية "كاليبرس"، وهيئة المعاشات العامة في ولاية كنتاكي 11.75% من سندات "أمريكان آيرلاينز غروب إنك" ذات التصنيف غير الاستثماري الصادرة أثناء عدم اليقين المحيط بالوباء الصيف الماضي، وفقا لتقاريريهما السنوية.

مقترضون متعثرون

ويعد المقترضون المستفيدون من هذا التعطش هم نفسهم الشركات التي تعاني من مشكلات.

وجمعت شركة "دوغلاس" الألمانية لبيع منتجات التجميل بالتجزئة الألمانية مؤخرا 2.4 مليار يورو لإعادة تمويل ديون، وتجاهل المستثمرون انخفاض المبيعات وإغلاق المتاجر، ولم يستجب ممثل "دوغلاس" على طلبات التعليق عبر البريد الإلكتروني أو البريد الصوتي.

وفي الولايات المتحدة، أصدرت شركة "سي إي سي انترتينمنت إنك"، الشركة الأم لشركة "تشاكي تشيز"، سندات دون الدرجة الاستثمارية بقيمة 650 مليون دولار في أبريل أي بعد أقل من أربعة أشهر من الإفلاس، وأعطت وكالة "موديز" السندات تصنيف "Caa1"، ووضعتها في الفئة الأكثر خطورة، وأشارت إلى "سي إي سي" كشركة "ذات نسب استدانة عالية للغاية واتجاهات بيع ضعيفة في متاجرها".

ولكن لم يردع ذلك المستثمرين وتقدموا بالكثير من الطلبات على السندات لدرجة أن "سي إي سي" رفعت حجم الإصدار وخفضت الفائدة إلى 6.75%.

ويراهن المستثمرون على أن دورة التعثر لا تزال تبعد سنوات، وقال مايكل أروغيتي، المدير التنفيذي لشركة "أريس مانجمنت كورب"، في حدث افتراضي نظمته "بلومبرغ نيوز" أوائل الشهر الجاري: "نحن على الأرجح نبعد عامين إلى ثلاثة أعوام عن رؤية ظهور دورة تعثر تقليدية".