كيف يرى أهم 6 خبراء بـ"وول ستريت" مخاطر انفجار فقاعة الأصول؟

05:16 مساءً 23 مايو 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

قد يكون بنك الاحتياطي الفيدرالي مضطرباً بفعل نشوة المضاربة في أسهم العملات المشفرة، وشركات الاستحواذ ذات الأغراض الخاصة، والميمات، إلا أن الكثيرين في "وول ستريت" يتفقون على أن مخاطر الفقاعة تتزايد عبر جميع الأصول المهمة على مستوى النظام.

حيث يتم تداول كل شيء، بدءاً من السندات الأوروبية وسندات الخزانة الأمريكية، وصولاً إلى الائتمان عالي العائد وأسهم التكنولوجيا بالقرب من أعلى التقييمات منذ عقود - حتى في الوقت الذي يخاطر فيه بعبع التضخم بالانفجار أخيراً.

انقسام الآراء

هذا وينقسم المشاركون في السوق بما في ذلك "غولدمان ساكس"، و"بلاك روك"، حول ما إذا كان كل هذا يشكل جنوناً غير مستدام.

وبالنسبة إلى "دان فوس"، نائب رئيس مجلس الإدارة الأسطوري البالغ من العمر 87 عاماً في شركة "لوميس سايلز آند كو"، فإنه يرى الأمر بهذه الطريقة، وذلك بالنظر إلى السيولة غير المسبوقة، التي من المقرر أن تتقلص الآن بسبب الأخبار الاقتصادية الجيدة.

في غضون ذلك، تُحذر "كاثي جونز" في شركة "تشارلز شواب آندكو" العملاء من "العواقب الوخيمة" للديون عالية المخاطر.

في حين يدعو "بوب ميشيل" من شركة "جي بي مورغان آست مانجمنت" مسؤولي بنك الاحتياطي الفيدرالي، لمناقشة تقليص مشتريات الأصول بما يكفي خلال الفترة القادمة، قبل أن تتشكل فقاعات السوق.

أما البعض الآخر فهم أكثر تفاؤلاً، حيث يراهنون على أن إعادة الانفتاح الاقتصادي ودورة إعادة الرافعة المالية سيمهدان الطريق لمزيد من المكاسب عبر الأصول.

تم تحرير المقابلات من أجل ضمان الوضوح.

دان فوس، نائب الرئيس، شركة "لوميس سايلز"

"نحن في منطقة "الفقاعة"؛ وهي في الأساس فقاعة سيولة، مصحوبة بتشوه التقييم الناتج. فالأسهم ذات السعر/ الربح المرتفع، وسندات الائتمان الهامشية، والمركبات المجمعة هي الأكثر عرضة للخطر. خلال الستينيات والسبعينيات من القرن الماضي، كنت محظوظاً بما يكفي لاكتشاف فقاعة تقييم الأسهم الصغيرة وفقاعة نمو الأسهم، وفي الحقيقة، فإن وجه التشابه بين الماضي والحاضر هو التقييم، كما أن هذه فقاعة سيولة فريدة من نوعها خلال تجربتي.

الأسواق غارقة في السيولة بسبب دعم البنك المركزي لاحتياجات الخزانة خلال الحرب ضد كوفيد-19، وهذا مشابه إلى حد ما للاتفاق الرسمي في أواخر الثلاثينيات إلى منتصف الخمسينيات بين الاحتياطي الفيدرالي ووزارة الخزانة. إلا أنه مختلف من حيث أنه تسبب في طبقات من السيولة المتزايدة، حيث يمكن للعديد من المشاركين في السوق اقتراض الأموال على المدى القصير بثمن بخس.

وعندما تنخفض الأسعار إلى حد ما، يمكن أن يحدث انخفاض كبير في السيولة كما حدث في مارس الماضي، مما يؤدي إلى مزيد من المبيعات، وزعزعة استقرار السوق الأوسع".

"كاثي جونز"، كبيرة استراتيجي الدخل الثابت، شركة "تشارلز شواب"

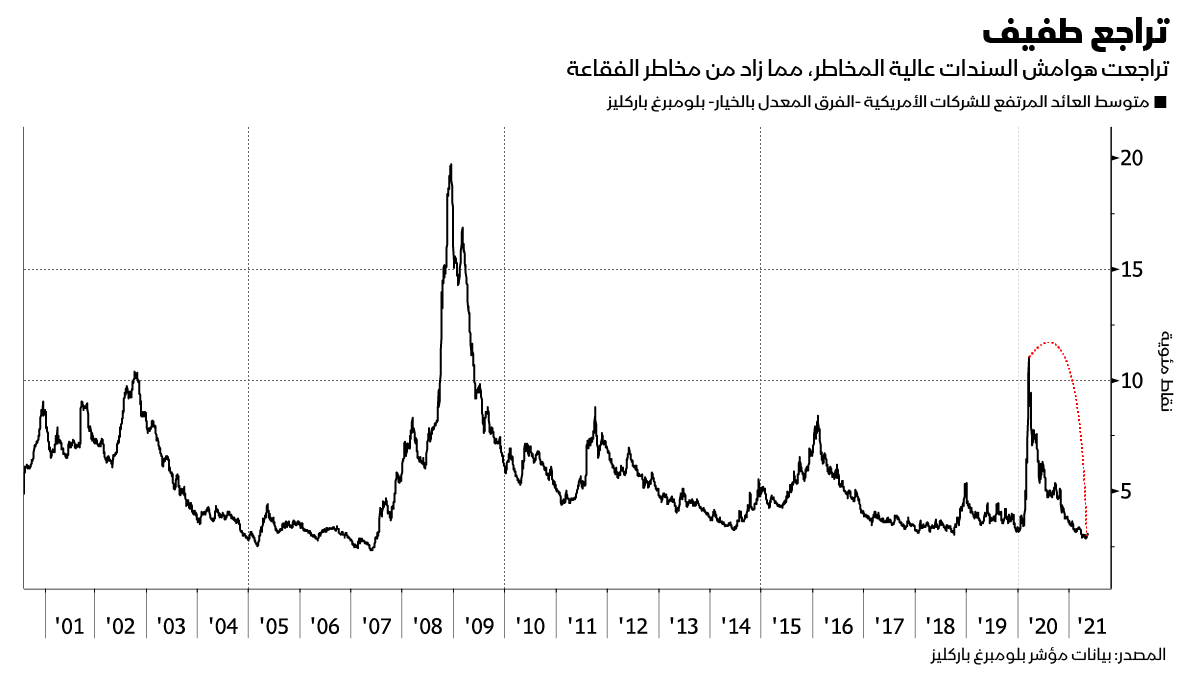

"نُحذر الناس من عدم المبالغة، حيث نرى أنه من المقبول الاحتفاظ بعائد مرتفع ولكن دون الاحتفاظ بمركز عند الطرف المنخفض، وكذلك إدراك أن هذا يمكن أن يتغير بسرعة كبيرة. وفي الواقع، فإن التنويع مناسب حقاً في مثل هذه الأوقات، حيث الأوضاع غريبة ولا نعرف متى سينتهي هذا الجنون.

عندما ألقي نظرة على الارتفاع القوي للسندات عالية المخاطر - حتى لو كانت المعدلات الافتراضية عند الحد الأدنى من المتوسط التاريخي – فإن فرصكم في جني الأموال على المدى الطويل ليست كبيرة، وستكونون محظوظين في تحقيق التعادل".

"بوب ميشيل"، رئيس قسم المعلومات، "جي بي مورغان آست مانجمنت"

"أكثر ما يقلقني هو أن الاحتياطي الفيدرالي ينتظر وقتاً طويلاً لبدء عملية التطبيع، فوجهة نظره هي أن هناك طفرة صاعدة قصيرة المدى في التضخم، إلا أنها ستكون عابرة؛ وفي حال كان مخطئاً، فستكون العاقبة وخيمة.

سينغمس الاقتصاد والأسواق في فترة طويلة من الأموال الرخيصة وستكون مخاطر الفقاعات أكبر بكثير. كما سيضطرون إلى تجاوز الأزمة من خلال تشديد السياسة النقدية بقوة تفوق ما تتوقعه الأسواق.

وفي الحقيقة، لا أريد أن أشارك في تلك التجربة لامتلاك عوائد حقيقية سلبية، وآمل أن يتمكن الاحتياطي الفيدرالي من إدارة عملية تطبيع معقدة بشكل غير عادي عن طريق ترك الاقتصاد والتضخم يشتد لفترة من الوقت! وبالتالي، نستخدم الارتفاع لبيع المدة".

"أدعو الاحتياطي الفيدرالي لبدء عملية التطبيع الآن، حيث يتعين عليه أن يبدأ الحوار بشأن تقليص التيسير الكمي في موعد لا يتجاوز اجتماعات منتدى "جاكسون هول" في شهر أغسطس. وفي الواقع، لم أتخيل يوماً خلال مسيرتي المهنية أنني سأطلب من الاحتياطي الفيدرالي البدء في سحب السيولة من النظام، إلا أنني أطلب ذلك لأن النمو والضغوط التضخمية مرتفعة للغاية.

كما يجب أن يبدأ في التناقص الفعلي في موعد أقصاه يناير 2022، ومن ثم البدء في رفع الأسعار في موعد أقصاه منتصف عام 2023؛ فليس هناك سبب يدعوه إلى تشغيل نفس المستوى الذي كان موجوداً قبل عام".

"إلغا أرتش"، رئيسة الأبحاث الكلية، شركة "بلاك روك"

"الأسواق ليست في منطقة الفقاعة، إلا أنها في حالة غير عادية بالنظر إلى أننا في حالة إعادة تشغيل اقتصادية، وليس انتعاشاً منتظماً لدورة العمل. ولكي يتحرك بنك الاحتياطي الفيدرالي بشكل أسرع مما تشير إليه أسعار السوق، سيحتاج بشكل أساسي إلى التخلي عن إطار سياسته الجديد، والذي تبناه في أغسطس الماضي فقط.

ونحن نعتبر هذا غير مرجح، ونرى ارتفاعاً في أسعار الفائدة في وقت لاحق عن السوق. وما من شكٍ في أن أحد الشروط المسبقة لظهور الفقاعات هو تراكم الاختلالات المالية. قبل كوفيد-19، كان هناك القليل من المؤشرات على مثل هذه الاختلالات. ومنذ ذلك الحين، أصبحت الميزانيات العمومية للقطاع الخاص أقوى وليس أضعف".

"فينير بهنسالي"، مؤسس شركة "لونغتيل ألفا"

"السندات في فقاعة ضخمة لم نشهد مثلها من قبل، كما أن التضخم – وهو أكبر خطر على السندات – يعود. وفي الحقيقة، فإن أكثر ما يقلقني حالياً هو احتمال حصول ارتفاع مفاجئ في العائدات، خاصة في أوروبا واليابان.

أقوم حالياً ببيع مكثف في سوق السندات؛ ويمكن للارتفاع الكبير في الأسعار أن يؤدي إلى قلب كل شيء. وفي حال كان الشيء الذي تعتمد عليه لحمايتك لا يحميك ويؤذيك، فسيتعين عليك البدء في التصفية – وهذا يشمل حيازتك لـ "بتكوين"، وأسهمك والمزيد. ما من شك أنه ستكون هناك أضرار جانبية.

علاوةً على ذلك، يعتمد الجميع على بنك الاحتياطي الفيدرالي لمواصلة التدخل وشراء السندات، وقد يصل إلى مرحلة يقول فيها، إنه لا يستطيع شراء المزيد. وهذا هو الخطر الأكبر بالنسبة لي".

"بيتر أوبنهايمر"، كبير استراتيجي الأسهم العالمية، شركة "غولدمان ساكس"

هناك الكثير من التفاؤل المفرط والتقييمات المفرطة بخصوص الأسهم. إلا أن الشيء الرئيسي هو ما إذا كان هذا واسعاً بما يكفي في مظهره، ليصبح محفوفاً بالمخاطر بشكل منهجي. وهنا أود القول إنه لا يوجد دليل قوي على ذلك حتى الآن، ومن المحتمل أن يكون لدينا مضاعفات عالية، إلا أنها ليست عالية جداً عندما ننظر في مكمن وجود أسعار الفائدة.

كما ليس لدينا رافعة كبيرة في القطاع الخاص، حيث وجدنا أن رافعة القطاع الخاص هي محرك شائع جداً للفقاعات المالية. هذا وتمتلك الأسر مدخرات قوية للغاية إلا أنه لا تتاح لديها مستويات عالية من الرافعة المالية؛ وهذا صحيح بالنسبة للبنوك أيضاً. كما نتوقع أن يتسارع النمو العالمي بقوة وبطريقة متزامنة، في حين نركز على زيادة وزن الأسهم والسلع وخفض وزن السندات".