الين في مأزق بسبب سياسات المركزي المتشددة المصدر: بلومبرغ

الين يتحول إلى العملة الأسوأ بسبب تباطؤ التعافي الاقتصادي في اليابان

04:09 مساءً 23 يونيو 2021 حدثت فى 05:47 صباحاً 28 فبراير 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

في الوقت الذي يكتسب فيه التعافي الاقتصادي من فيروس كورونا زخما، تبدو اليابان واقفة بلا حراك بينما تتراجع عملتها.

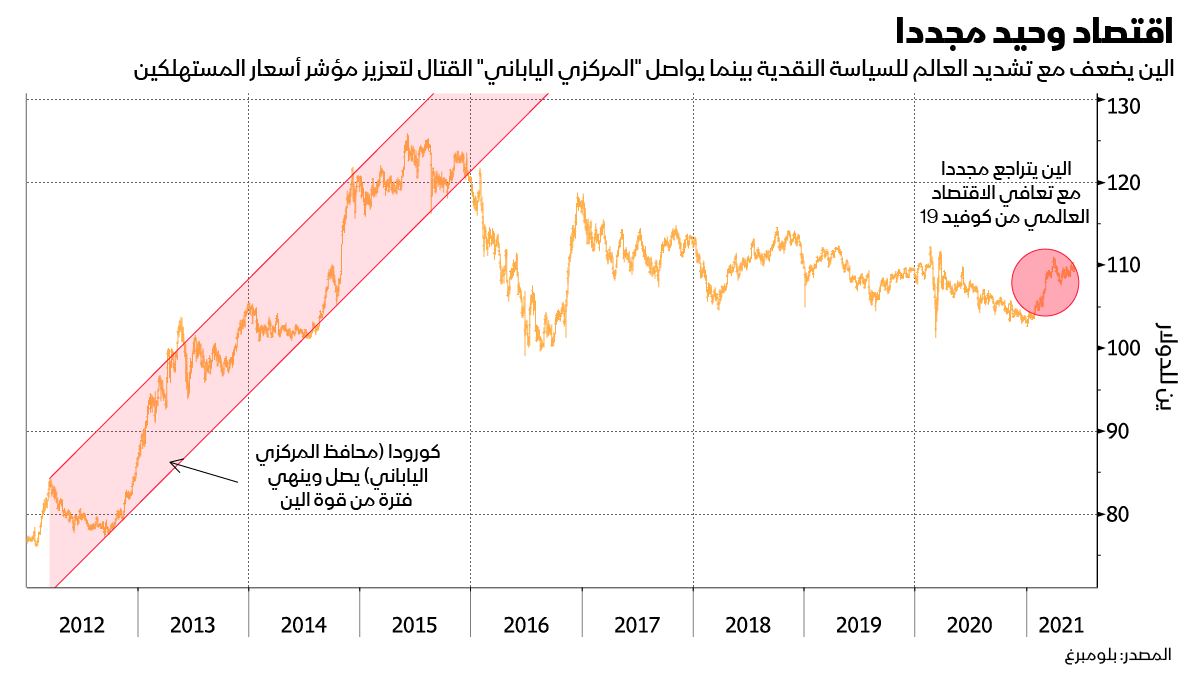

هبط الين بالفعل بحوالي 6% أمام الدولار العام الجاري، وهو الأداء الأسوأ بين عملات مجموعة العشرة، فيما تستعد الأسواق العالمية لبدء رفع أسعار الفائدة في كل مكان تقريبا باستثناء اليابان.

تعني العودة إلى الوضع الطبيعي بالنسبة لأغلب الدول المزيد من النمو وتقليص التدابير النقدية المتشددة. ورغم ذلك ففي اليابان كان الانكماش وتدابير الأزمات هما الوضع الطبيعي وسيظلان كذلك. ومع اتساع الفجوة مع العالم الخارجي مجددا، سيبدأ المستثمرون اليابانيون توسيع نطاق بحثهم عن العائد بالخارج، بينما ستسعى الشركات للتوسع من خلال صفقات الاندماج والاستحواذ بالخارج أيضا، ما سيزيد الضغوط على العملة.

قال مارك غرانت، كبير الاستراتيجيين العالميين في "بي رايلي سيكيوريتيز" (B Riley Securities Inc.)، والذي يتوقع أن ينخفض الين أكثر أمام اليورو والدولار: "العام الماضي كان استثنائيا قليلا والآن نعود إلى التدابير الطبيعية.. لكن اليابان عالقة، ولا تستجيب اقتصاديا تقريبا بنفس سرعة استجابة الولايات المتحدة وأوروبا للتغلب على الوباء".

الضعف حتى يتعافى الدولار

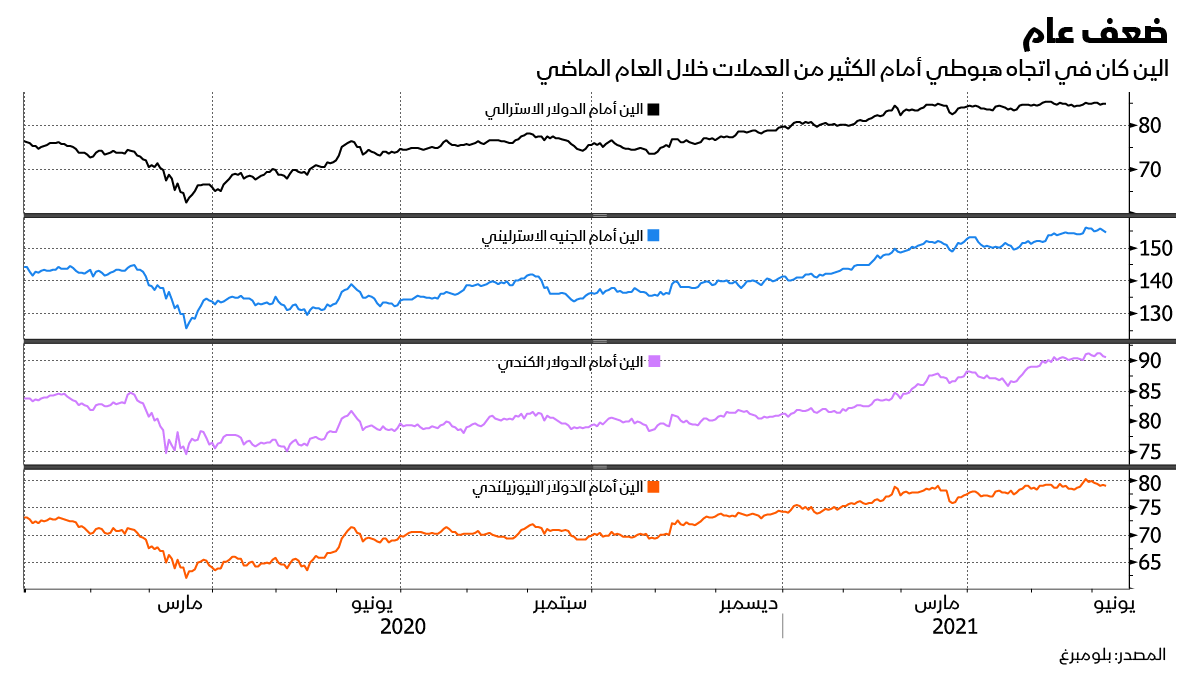

ويشير الاستراتيجيون في طوكيو إلى أن ضعف الين أصبح أكثر وضوحا الآن أمام عملات الدول المصدرة للموارد مثل كندا والنرويج وأستراليا ونيوزيلندا، ويتوقعون أن يستمر ذلك حتى يزداد الدولار قوة في وقت لاحق من العام الجاري ويفرض سيطرته على الين.

قال يوجيرو غوتو، مدير استراتيجية الصرف الأجنبي في "نومورا هولدينغز" : "اليابان لديها مشكلة جوهرية من التضخم المنخفض ونقص التوقعات بارتفاع الأسعار، وهي مشكلة لن تحل في أي وقت قريب، وستواصل تلك المشكلة فرض ضغوط هبوطية على الين حتى العام المقبل".

يتوقع غوتو أن يضعف الين إلى 112 ين للدولار العام الجاري ثم إلى 115 بحلول نهاية 2022، وكان الين يتم تداوله حول 109.40 ين للدولار في طوكيو أمس الثلاثاء.

وظلت الأسعار الاستهلاكية الأساسية في الدولة سلبية منذ أغسطس العام الماضي، وقال محافظ البنك المركزي الياباني، هاروهيكو كورودا، في مقابلة مؤخرا، إن المركزي سيحافظ على سياسته فائقة التيسير التي تبقي على عائد السندات لأجل 10 سنوات عند 0%.

على النقيض، قال المسؤولون في الاحتياطي الفيدرالي إنهم قد يبدؤون مناقشة خيارات التقليص المستقبلي في الاجتماعات المقبلة، وبدأ البنك المركزي الكندي خفض مشتريات السندات، ويسير البنك المركزي النرويجي على مسار رفع أسعار الفائدة العام الجاري، وتشير توقعات بنك نيوزيلندا الاحتياطي إلى أنه قد يحذو حذوهم في 2022.

ضغوط إضافية

توقع ماسافومي ياماموتو، كبير استراتيجيي العملات في "ميزوهو سيكيوريتيز" أن يواصل المستثمرون تفضيل الجنيه الاسترليني والدولارين الكندي والنيوزيلندي على الين، ووصلت التراجعات أمام العملة الكندية بالفعل إلى أكثر من 10% العام الجاري.

ورغم تباين الآراء بشأن أي العملات ستكون الأقوى أمام الين، فإن التوقعات بضغوط هبوطية عامة على العملة تظهر في استثمارات المستثمرين. ارتفعت رهانات صناديق التحوط على هبوط الين لأعلى مستوى تقريبا منذ أوائل 2019، كما تراجعت رهانات مديري الأصول على ارتفاع العملة لأدنى مستوياتها منذ مارس 2020.

وقال شوسوكي يامادا، مدير استراتيجية العملة والفائدة في اليابان لدى "بنك أوف أمريكا" في طوكيو، إن تدفقات الأموال من صفقات الدمج والاستحواذ تزيد الضغوط الهبوطية على اليوان.

الاستثمار بالخارج

أظهرت البيانات الحكومية أن الاستثمار المباشر بالخارج، بما في ذلك الدمج والاستحواذ، ارتفع بحوالي 30% في الربع الأول على أساس سنوي نتيجة انكماش الاقتصاد الياباني.

ورغم ذلك، لا يتوقع الجميع أن تواصل العملة التراجع، فقد بلغ متوسط توقعات جمعتها "بلومبرغ" نحو 109 ين للدولار في الربع الأخير من العام الجاري، علاوة على ذلك، قد يساعد تسريع مبادرة التطعيم في اليابان سوق الأسهم، وبالتالي قد يتسرب بعض الدعم إلى العملة.

الفجوة مع الدول المتقدمة

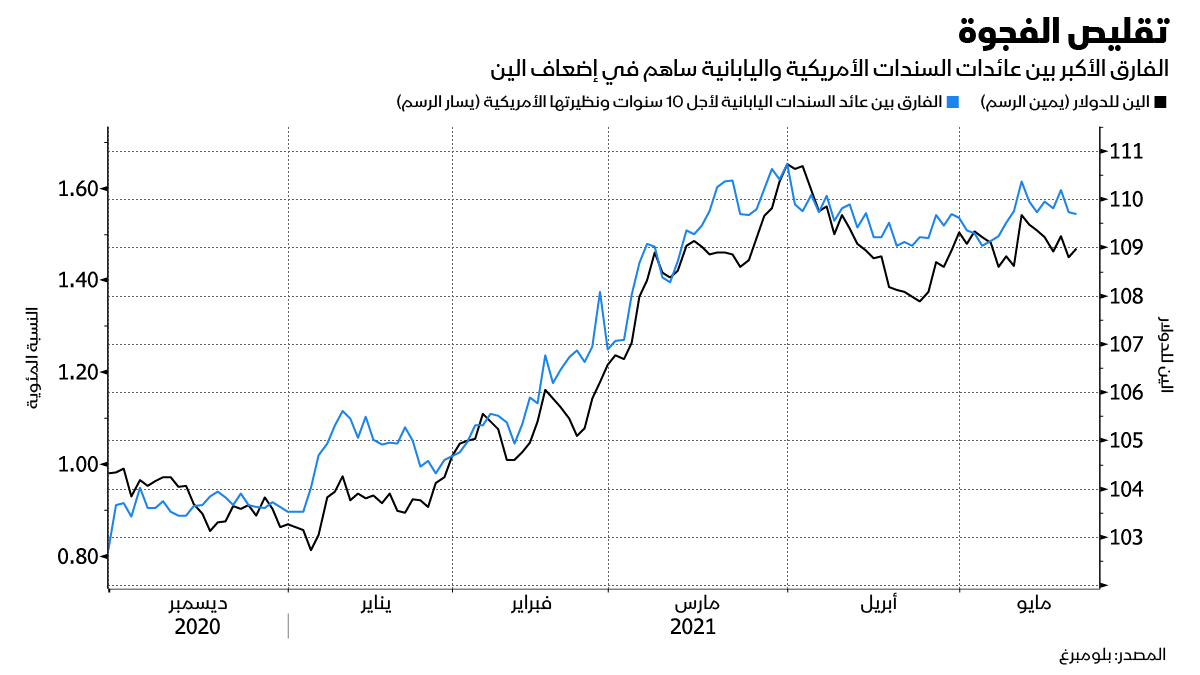

بالنسبة إلى العديد من المحللين والمستثمرين، فإن اتساع فجوة السياسة النقدية بين اليابان ونظيراتها سيكون له أكبر الأثر على آفاق الين.

قال دايساكو أونو، استراتيجي العملة في "ميتسوبيشي يو إف جي مورغان ستانلي سيكيوريتيز": "لا داعي للقلق من ارتفاع عائدات السندات اليابانية، وبالتالي تبحث الأسواق عن زوج من العملات تستطيع بيع الين مقابله.. والين عملة يصعب شراؤها ما يلغي احتمالية الظهور غير المتوقع لمعنويات تجنب المخاطر ويحول دون الاستثمارات المباشرة الواردة".