مَن يضحك الآن؟ عائدات سندات الشركات التركية تتحدى الإجماع على هبوطها

08:25 صباحاً 04 يوليو 2021 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يحقق المستثمرون- الذين تجاوزوا الرياح المعاكسة التي هبطت بالليرة التركية إلى مستويات قياسية هذا العام، واشتروا سندات بالعملات الأجنبية أصدرتها شركات تركية- الآن جانباً من أكبر العوائد في أسواق أدوات الدخل الثابت.

ومن خلال تحقيقها أقل من 4% بقليل - أكثر من خمسة أضعاف المبلغ الذي حصل عليه المتداولون الذين استثمروا أموالهم في صندوق سندات واسع النطاق في الأسواق الناشئة - كانت المكاسب مدفوعةً بالصخب العالمي بشأن العائد والطلب على الأوراق المالية المستفيدة من انفتاح الاقتصاد الأوروبي. كما تجاوزت تلك المكاسب أدوات الدين الأمريكية ذات العائد المرتفع، وهي فئة أصول مهيأةٌ للتغلُّب على ارتفاع معدلات التضخم الذي هزَّ الأسواق.

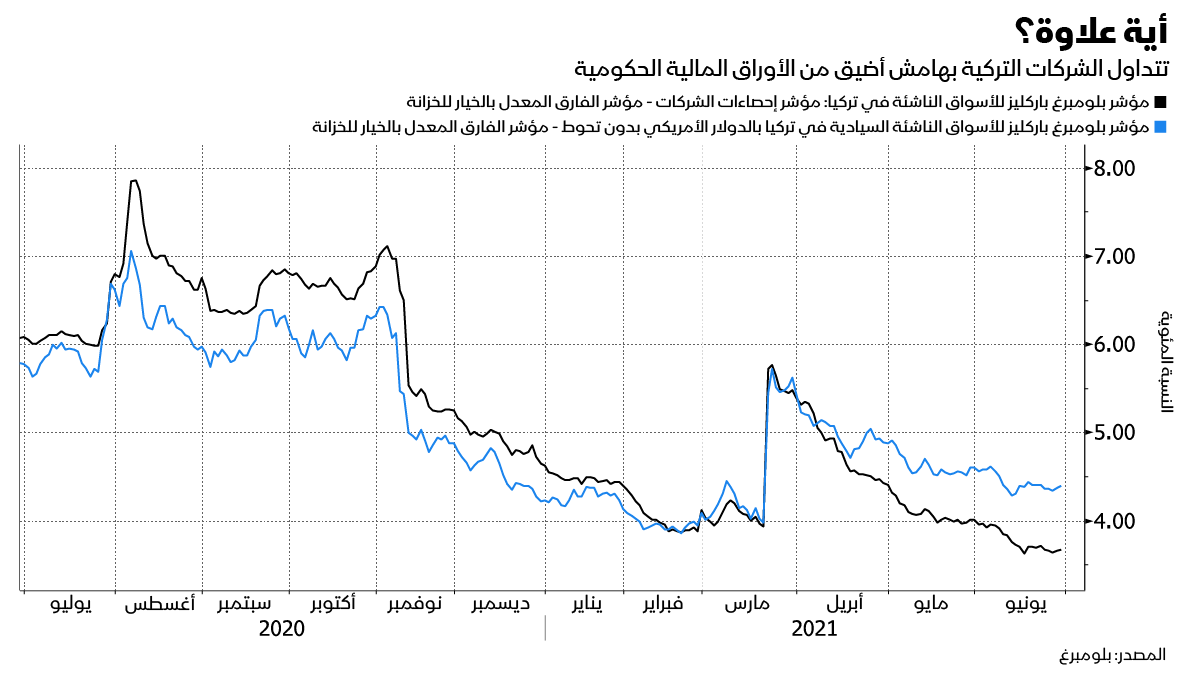

يعني ذلك أنَّ الشركات التركية تدفع الآن حوالي 70 نقطة أساس أقل من الحكومة للاقتراض في المتوسط، وهو أكبر خصم منذ عام 2010. وهو يأتي بالرغم من أكبر زيادة في مبيعات الديون منذ عام 2016، مما يؤكِّد قوة الارتفاع الذي دفع المستثمرين إلى أعلى مستويات المخاطر لتوليد العوائد.

في الحقيقة، يُعدُّ هذا الواقع تحوُّلاً يطرأ على قطاع غارق لسنوات في حجم ديونه بالعملة الصعبة، الذي تسبَّب في خسائر للمستثمرين في 2018 عندما انهارت الليرة التركية آخر مرة؛ فقد فقدت العملة ما يقرب من نصف قيمتها خلال السنوات الثلاث الماضية وحدها، بالإضافة إلى عدم التوافق بين التزامات وأصول الشركات المقومة بالعملات الأجنبية، بما يعادل حوالي خمس الناتج المحلي الإجمالي، وهو ما يضغط على الاقتصاد والدائنين الدوليين على حدٍّ سواء.

في هذا الصدد، قال أوكان أكين، محلل ائتماني في شركة "أليانس بيرنشتاين" (AllianceBernstein) في لندن: "لقد أوجدت ظروف السوق الحالية منطقة ذهبية للشركات والمستثمرين الأتراك". وأضاف أنَّ المستثمرين يقومون بشراء هذه الأوراق المالية باعتبارها "بدائلَ أكثر أماناً" لسندات الحكومة التركية، في حين تحتاج الشركات التركية ذات المستوى الأدنى إلى تمويلٍ لآجال استحقاق أطول، ودفع أسعار أعلى تعوِّض أيَّة مخاطر كليَّة محتملة في تركيا.

أفق غامض

يتجاوز التضخم الهدف بأكثر من 10 نقاط مئوية، وهو نتيجة تداعيات سنوات من التدخل السياسي في السياسة النقدية، مما وضع العبءَ على النمو وإمكانية خلق فرص العمل، كما شوَّش التوقُّعات. فَتَحْت قيادة الرئيس رجب طيب أردوغان، ابتعدت البلاد عن حلفائها في حلف شمال الأطلسي، مما مهَّد الطريق لموجات من الاضطرابات مع واشنطن التي تميل إلى هزِّ الأسواق.

مع ذلك، تجاهل متداولو سندات الشركات إلى حدٍّ كبير الموجة الأخيرة من الانخفاض في قيمة العملة التي حفَّزها قرار أردوغان المفاجئ بإقالة محافظ البنك المركزي، واندفعوا نحو الأوراق المالية. وما تزال ديون الشركات التركية تُقدّم في المتوسط 364 نقطة أساس على سندات الخزانة الأمريكية، أي ما يقرب من ضعف العلاوة التي تدفعها شركات جنوب إفريقيا.

هذا، ويراهن الكثيرون على أنَّ الشركة الصانعة للجعة "أناضولو إيفس بيراجيليك فيه مالت ساناي" (Anadolu Efes Biracilik ve Malt Sanayii،) والشركة الصانعة للسلع البيضاء "أرجيليك" (Arcelik)- وهما تجنيان معظم عائداتهما خارج تركيا- ستستفيدان بشكل خاص. فقد أظهرت بيانات يوم الأربعاء ارتفاع الصادرات بنسبة 66% في مايو مقارنة بالفترة نفسها من العام الماضي، في إشارة إلى أنَّ إعادة فتح الأسواق الرئيسية في أوروبا تتغذَّى من خلال القنوات التجارية.

محرك الاقتراض

كانت المكاسب واسعة النطاق، فقد تصدَّرت الديون الصادرة عن البنوك حركة الصعود، تليها السندات المباعة من قبل خدمات الطاقة والاتصالات، وذلك وفقاً لمؤشر "بلومبرغ باركليز" للشركات في الأسواق الناشئة في تركيا.

من جانبها، رأت أنيكا غوبتا، مديرة الأبحاث في شركة "ويزدوم تري إنفستمنتس" (WisdomTree Investments Inc)، ومقرُّها لندن، أنَّه "برغم التحديات المحلية والجيوسياسية، ما يزال المستثمرون مقتنعين باستعداد الشركات التركية وقدرتها على تمويل ديونها".

هذا وتُحفِّز الخلفية الصعودية نهم الاقتراض أيضاً. فقد ارتفعت مبيعات سندات الشركات المقوَّمة بالدولار واليورو في أسواق الدين الدولية بنسبة 72% في النصف الأول من العام إلى أكثر من 4 مليارات دولار، وفقاً لبيانات جمعتها بلومبرغ. وذلك بالمقارنة مع زيادة بنسبة 18% في الأسواق الناشئة ككل.

في الشهر الماضي، سلَّطت "وكالة فيتش للتصنيفات" الضوء على الرياح المعاكسة التي يواجهها الدائنون في الأسواق الناشئة في حال ارتفعت قيمة الدولار الأمريكي، مشيرةً إلى أنَّ العملات الأجنبية تمثِّل 70% في المتوسط من الديون، مقابل 46% فقط من الإيرادات للشركات التركية موضع الدراسة.

كما كتب المحللون، بمن فيهم سيمون كينيدي وتاتيانا كورديوكوفا، أنَّ "الشركات التركية كانت تاريخياً من بين الأكثر تعرُّضاً لهذه المخاطر".

في عامي 2018 و2013، خسر المستثمرون أكثر من 4% في حيازاتهم من سندات الشركات مع تراجع الليرة التركية؛ وحتى مع انخفاض العملة بنسبة 14% أخرى هذا العام واحتمال تسجيل مستوى قياسي منخفض جديد؛ فإنَّ هناك مخاطرة قد يرغب بعضهم في تحمُّلها.

في هذا الصدد، يصرِّح أوموتوند لاوال، رئيس مجموعة ديون الشركات في الأسواق الناشئة في شركة "بارينغز" (Barings): "لن ألوم جميع الشركات التركية بالطريقة نفسها". فشركاتٌ مثل: "أناضولو إيفس"، و"أرجيليك" تعدُّ "أقل عرضة للخطر من الشركات المحلية البحتة، حتى مع ارتفاع الليرة فوق 8 مقابل الدولار الواحد".