أسواق النقد الأوروبية تتأهب لنهاية السيولة الجارفة

06:03 مساءً 06 يوليو 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

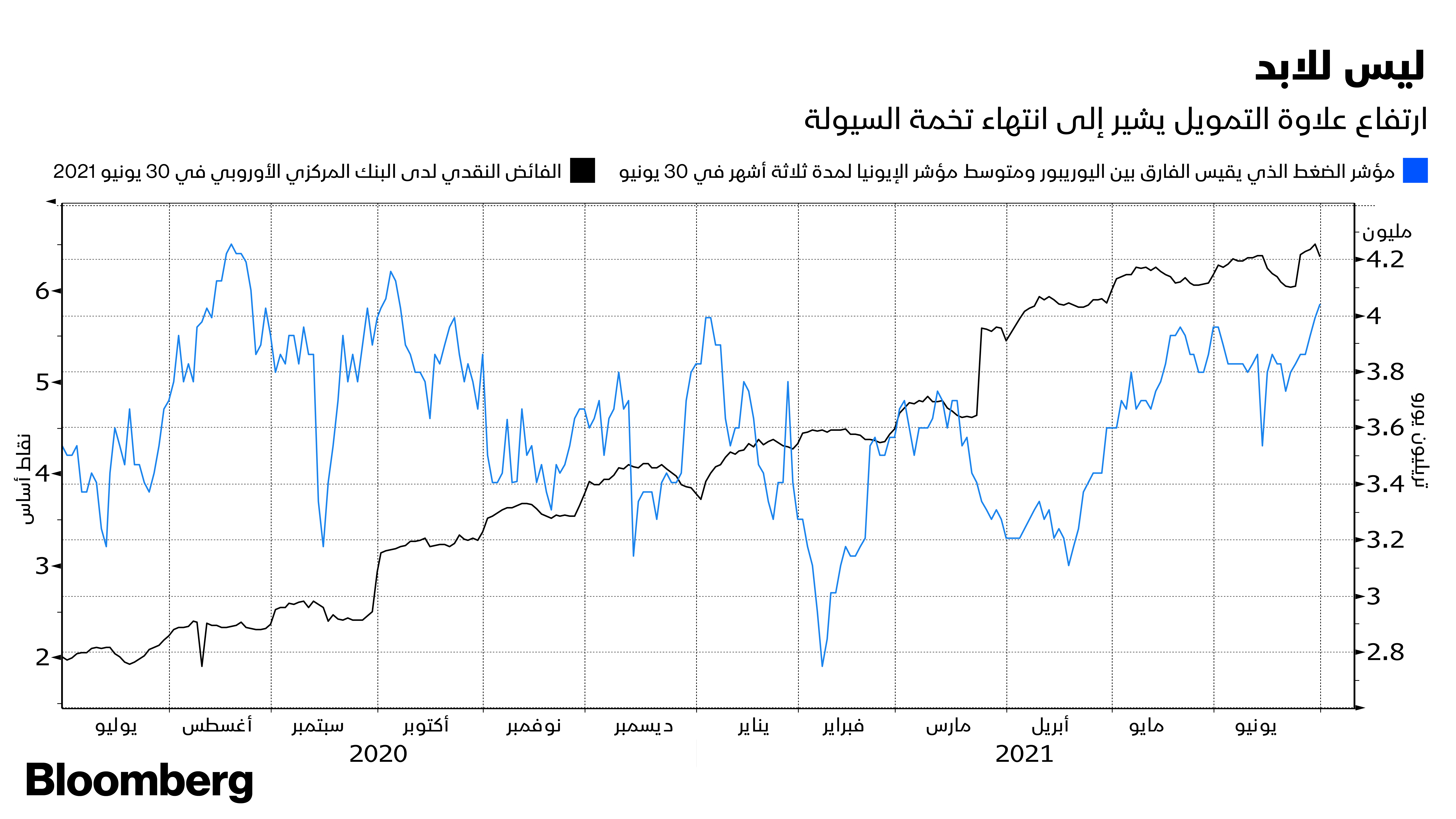

يشير مقياس رئيسي لأوضاع التمويل في أوروبا إلى أن أسواق النقد قد بدأت في تسعير نهاية تخمة السيولة الحالية غير المسبوقة في المنطقة.

فقد بلغ فارق علاوة التعاملات بين المصارف لآجال ثلاثة أشهر وليلة واحدة أعلى مستوياته خلال عامين، بعدما بدأ في الارتفاع منذ سبتمبر الماضي ليصل حالياً إلى مستوى 6 نقاط أساس، والذي يعادل 3 أضعاف قيمته في فبراير الماضي، وذلك مقارنة مع الانخفاض القياسي الذي وصل إليه هذا الفارق في ذروة الوباء عندما بلغ مستوى سالب 15.

تأتي إعادة التسعير الحادة في الوقت الذي يشهد فيه المنحنى أقصر نهاية شديدة الحساسية تجاه التحولات في السياسة النقدية، رغم ارتفاع الفائض النقدي في النظام لأكثر من 4.25 تريليون يورو (5 تريليونات دولار) لأول مرة على الإطلاق هذا الأسبوع، المدفوعة بمشتريات ضخمة من البنك المركزي الأوروبي للسندات في إطار ضخ المزيد من السيولة للحد من تداعيات الوباء.

تعطي تلك المتغيرات إشارة إلى المتداولين للاستعداد لضخ البنك المركزي لسيولة جارفة للحد من تكاليف الاقتراض قصير الأجل، على أن تتم معاودة تقليصها مع تعافي الاقتصادات، الأمر الذي يعد بمثابة تغيير كبير في الأسواق التي تعكس حالياً موجة السياسة النقدية التيسيرية غير المسبوقة التي استمرت لسنوات، حيث زاد ضخ الأموال لشراء الأصول المالية وتحمل المخاطر.

ذروة الفائض النقدي

يتوقع بنجامين شرودر المحلل الاستراتيجي في "أي إن جي غرويب إن في" وصول الفائض النقدي في المنطقة إلى الذروة ليسجل 5 تريليونات يورو في النصف الثاني من العام 2022 قبل أن يتراجع بعد ذلك. كما أشار إلى أنه إذا بدأت البنوك في سداد القروض الرخيصة للبنك المركزي الأوروبي في سبتمبر، فقد يؤدي ذلك إلى زيادة معدلات الإقراض بين البنوك في وقت أقرب مما تتوقع السوق.

وقال شرودر: "أتوقع أن ذلك ما يتم تسعيره بالفعل الآن في التعاملات بين البنوك مع ارتفاع مؤشر FRA / OIS لقياس تكلفة اقتراض البنوك في المستقبل".

من المقرر انتهاء برنامج شراء البنك المركزي الأوروبي الطارئ للسندات بسبب الوباء في مارس، على أن تكون آخر عملية إعادة تمويل طويلة الأجل، والتي بموجبها يوفر البنك المركزي الأوروبي للمقرضين التجاريين سيولة رخيصة للغاية، في ديسمبر.