نصيحة لجيل الألفية.. الأسهم لا تصعد دائماً

بقلم: Chris Bryant

المصدر: بلومبرغ - مقال رأي

01:29 مساءً 22 أبريل 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

Chris Bryant

Chris Bryant is a Bloomberg Opinion columnist covering industrial companies. He previously worked for the Financial Times.

تعديل مقياس القراءة

ع ع ع

عندما يُدوَّن تاريخ العصر الماليٍّ الحديث، سيكون فيه تعليق واحد من المؤكَّد تضمينه فيه، وهو "الأسهم ترتفع فقط!".

إنَّ هذه الملاحظة الثاقبة للمدوِّن الرياضي "ديف بورتنوي" الذي تحوَّل إلى مُضارِب يوميٍّ بالأسهم، كانت ملاحظة مُصمَّمة للضحك وإثارة الجدل. ولكن في حال كنت استثمرت أموالاً في الأسهم الأمريكية منذ وصول السوق إلى القاع في عام 2009، فمن المُحتمل أن تشارك "بورتنوي" في اعتقاده، الذي يتفق معه في الرأي أيضاً العديد من مديري الأصول المُحترفين.

ماذا لو لم ترتفع الأسهم؟

ففي الوقت الذي نرى فيه أسعار الأسهم في أعلى درجاتها على الإطلاق وفقاً لبعض المقاييس، قد يكون السؤال الأهمُّ لمن يفكرون في استثمار مُدخراتهم حالياً هو: هل ستنقلب فلسفة بورتنوي رأساً على عقب؟ بمعنى آخر: ماذا لو لم ترتفع الأسهم دائماً؟

هُناك أسباب تدفع المرء إلى الظنِّ بأنَّ هذه الفترة الرائعة لأسواق الأسهم الأمريكية ستعقبها فترة وهن مطوَّلة، قد تستمرُّ لعقود أو أكثر. وفي حال حدث هذا الامتداد المخيب للآمال، فستترتب عليه آثار عميقة تطال جيل الألفية، وجيل "Z" (جيل ما بعد الألفية). والسبب وراء ذلك هو أنَّ النصيحة التقليدية للتخطيط الماليِّ، والادخار للتقاعد، التي نجحت على مدى سنوات، التي تقول: "ضَع أموالك في صندوق مؤشِّر يتتبَّع السوق وانسَها"، قد لا تكون صالحة بعد الآن.

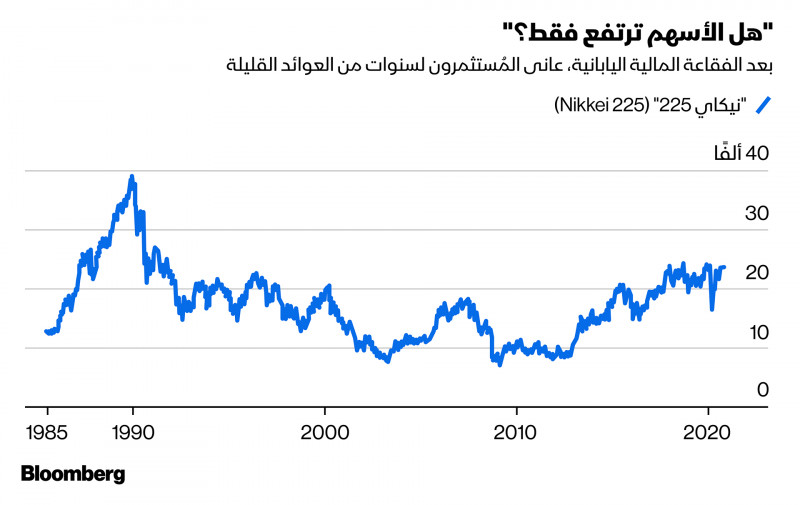

نيكاي يمثل النموذج العكسي

وفقاً لبيانات بلومبرغ خلال العقد الماضي، فإنَّ المستثمرين الذين وضعوا أموالاً في صندوق يعكس مؤشِّر "إس آند بي 500" (S&P 500)، وأعادوا استثمار توزيعات الأرباح، تمتَّعوا بمتوسط عائد سنويٍّ يصل إلى 13 %.

إنَّ آثار الوباء العالمي المُميت الذي تسبَّب في ركود عميق وانتشار البطالة، كانت محدودة على ارتفاع الأسهم الأمريكية، إذ هبَّ الاحتياطي الفيدرالي مرة أخرى للنجدة، وسجَّل "إس آند بي 500" مستويات قياسية (على الرغم من أنَّ المستثمرين أصبحوا أكثر حذراً مرة أخرى). وقد يستنتج المستثمرون الشباب من ذلك أنَّ العوائد الوفيرة ذاتها ستكون مضمونة في السنوات القادمة، إلا أنَّ هذا الاستنتاج يصبح صحيحاً فقط في حال بقيت الأسهم في حالة ارتفاع ثابت. وهي ليست كذلك.

فلنأخذ على سبيل المثال مؤشر "فوتسي 100"(FTSE 100)، وهو مؤشر لبعض شركات الأدوية، والطاقة، والتعدين، والسلع الاستهلاكية البارزة في بريطانيا. فمن جهة السعر (ولْنتجاهل لوهلةٍ تأثير إعادة استثمار أرباح الأسهم)، فإنَّ هذا المؤشر البريطاني هو أقل الآن مما كان عليه قبل عقدين، وهو ليس وحيداً في هذا الوضع، إذ ظلَّ مؤشر "ستوك يوروب 600" (Stoxx Europe 600) عند مستويات أقل من الذروة التي شهدها في عصر فقاعة الإنترنت، في حين وصل مؤشر الأسواق الناشئة (MSCI) إلى قمَّته في عام 2007، ولا يزال يتنظر التعافي، إلا أنَّ السوق الأكثر دحضاً لفرضية "الأسهم ترتفع فقط" هي السوق اليابانية، إذ ظلَّ مؤشر "نيكاي 225"(Nikkei 225) أقل بسنبة 40 % من ذروته التي بلغها عام 1989، عندما انفجرت الفقاعة المالية الضخمة.

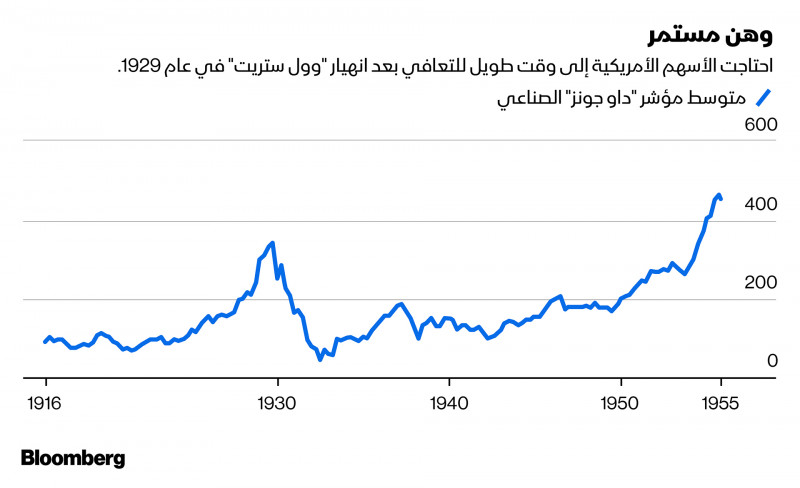

هل من المُمكن أن تواجه الأسواق الأمريكية المصير نفسه ؟ لقد مرَّت على السوق الأمريكية فترات كئيبة في السابق، بالأخص خلال العقدين اللذين تبعا انهيار وول ستريت عام 1929.

متوسط مؤشر "داو جونز" الصناعي

احتاجت الأسهم الأمريكية إلى وقت طويل للتعافي بعد انهيار "وول ستريت" في عام 1929.

ومنذ وقت ليس بالبعيد، في عام 2012، كان مؤشر "إس آند بي 500" أقلَّ من ذروته في عام .2000 ويعتقد مديرو الأصول المهتمون بالقيمة، مثل "جيريمي غرانثام" من "GMO" أنَّ شيئاً مشابهاً يمكن أن يحدث مرة أخرى.

وقد حذَّر كلٌّ من الملياردير راي داليو من "Bridgewater Associates"، ونائب رئيس مجلس إدارة "بلاكستون" توني جيمس من احتمالية تعرُّض مستثمري الأسهم لما سمَّياه "العَقد الضائع".

وفي حال كنت قد اتبعت نصيحة "GMO" في عام 2013 بالابتعاد عن الأسهم الأمريكية ذات رؤوس الأموال الكبيرة، والتوجه عوضاً عن ذلك إلى أسهم الأسواق الناشئة، فقد فوَّتَ سبع سنوات من العوائد المُمتازة.

إذاً كيف تبدو سوق الأسهم الأمريكية الآن؟

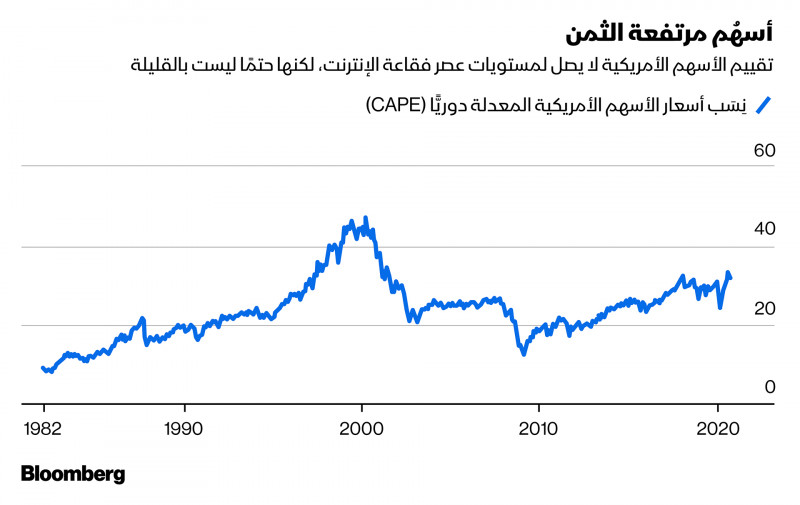

تقييمات مُتطرفة

لقد توجَّهت تقييمات الأسهم لتصبح أكثر تطرفاً، فبفضل سخاء الاحتياطي الفيدرالي أصبحت هذه التقييمات مُنفصلة تماماً عن الأساسيات الاقتصادية خلال فترة جائحة كورونا.

ومن المعروف أنَّ سوق الأسهم يجذب فقاعة العوائد المتوقعة من المستقبل، وهو ما يُحضِّر المُستثمرين لخيبة أمل مُحتملة في وقت لاحق، فقد كتب مؤخراً المستثمر جون هوسمان، وهو مدير استثمار يعتريه التشاؤم: "تماماً عندما تكون العوائد السابقة لأوانها في أروع حالاتها، تكون آفاق المستقبل كئيبة للغاية". ووصف قائمة خيارات اليوم بالنسبة إلى المستثمرين السلبيين، وطويلي الأجل بأنَّها "الأسوأ في التاريخ".

معدلات فائدة منخفضة للغاية

في أغلب الأحيان تُصوَّر أسعار الفائدة المُنخفضة على أنها عامل تفاؤل للأسهم، كونها تعزِّز التدفقات النقدية المُستقبلية للشركات، وتعجِّل تحصيلها لهذه الأموال في الحاضر، وتقلِّل أيضاً من تكلفة الديون، إلا أنَّ أسعار الفائدة قصيرة الأجل عند مستويات الصفر حالياً في الولايات المُتحدة تجعل الاحتياطي الفيدرالي يواجه صعوبة أكبر في تحفيز السوق، كما تعكس المعدلات شديدة الانخفاض حالة من التشاؤم بشأن مستقبل الاقتصاد.

وكان كلٌّ من "إلروي ديمسون" و"بول مارش" و"مايك ستونتون" قد كتبوا في ملخص "كريدي سويس" لعام 2020 عن عائدات السوق السابقة: "عندما تكون المعدلات الحقيقية منخفضة، فإنَّ العوائد المستقبلية على الأسهم والسندات تميل إلى أن تكون أقل، لا أعلى. ويتعيَّن على المستثمرين النظر بواقعية إلى العوائد الفائضة المُحتملة التي يمكن للأسهم تحقيقها".

ارتداد هامش الأرباح

تُعَدٌّ هوامش الأرباح أحد المُحدِّدات الرئيسية لعوائد الأسهم، وكانت هوامش الربح مرتفعة بشكل غير طبيعيٍّ خلال العقدين الماضيين، إلا أنَّ أرباح الشركات تعرَّضت لضربة قاسية بسبب جائحة كورونا. وحتى دون وجود فيروس كورونا، فإنَّ تلك الأرباح الضخمة "يجب" أن تتضاءل مع ترقُّب المنافِسين لفرصة للصعود، إذ بدأت شركات التكنولوجيا الكبرى المُسيطرة على السوق، تواجه مزيداً من المُنافسة، وقوانين أكثر صرامة لمُكافحة الاحتكار، وفي الوقت ذاته تشهد العولمة تراجعاً، في حين تعلو المطالب بتقسيم أكثر عدلاً لعائدات الرأسمالية.

ارتفاع سِنِّ السكَّان

غالباً ما اعتُبر هذا هو السبب الرئيسي وراء تراجع الأسهم اليابانية فترة طويلة. وعلى الرغم من أنَّ زيادة الأعمار في الولايات المتحدة تحدث بوتيرة أبطأ، فإنَّ التغييرات الديمغرافية لا بدَّ أن تترك أثراً في عوائد الأسهم، إذ يؤثر ارتفاع سِنِّ السكَّان في الإنتاج، مما قد يقلِّل النموَّ الاقتصادي المُتحمَل.

علاوة على ذلك، ومع حلول عام 2030 سيكون جيل طفرة المواليد من كبار السنِّ والأثرياء بالوراثة في الولايات المتحدة فوق سِنِّ 65، مما قد يجعلهم يتجهون إلى تقليل المُخاطرة بالأسهم، أو بيع الأصول المالية بهدف تمويل تقاعدهم، وهو ما سيترك أثره في الأسعار.

وعلى الرغم من أنَّ كل هذا قد يبدو كئيباً، فإنَّ مَيْل الأسهم على المدى الطويل إلى الارتفاع يحمل بعض الراحة. وفقاً لدراسة عوائد السوق الأمريكية من "كريدي سويس"، وبالقيمة الرمزية، فإنَّ الدولار الواحد المُستثمَر في السوق الأمريكية في عام 1900 أصبح 58000 مع حلول 2019، وعند تعديل هذا العائد وفقاً للتضخم، فإنَّه يشكِّل نسبة 6.5% من العائدات السنوية. وفي هذه الأوقات هناك قليل من الأساليب التي يمكن للمُستثمرين الشباب اتباعها لتجنُّب الوقوع في فخِّ العقد المُعطل للأسهم الأمريكية.

أما بالنسبة إلى المبتدئين، أخشى أنه سيترتب عليك ادخار المزيد لبناء ثروة. فكِّر أيضاً في التوجُّه إلى الأسهم غير الأمريكية، التي قد تكون هي الوجهة بسبب أدائها المتفوق على الأسهم الأمريكية.

ومن خلال إعادة استثمار أرباح الأسهم، لا يزال بمقدورك الحصول على عوائد مناسبة حتى لو راوحت أسعار الأسهم مكانها. فعلى سبيل المثال، انخفض مؤشر "فوتسي 100" بنسبة 19 % منذ مطلع الألفية، لكنَّ المُستثمرين الذين أعادوا الاستثمار به حصلوا على عائد بلغ في تلك الفترة 63 %.

ونأمل ألا يتحقق هذا السيناريو المُظلم الذي رسمته لكم، وأن تتمكن الشركات الأمريكية من تطوير تقنيات جديدة بإمكانها دفع الاقتصاد وسوق الأسهم نحو آفاق أفضل خلال العقد المُقبل، ولكن في حال حدوث هذا السيناريو، فأنتم الآن جاهزون.