صورة الدولار تهتز أمام مؤشرات اقتصادية أقوى في أوروبا وأستراليا

بقلم: Betty Nader

المصدر: الشرق - مقال رأي

10:33 صباحاً 22 مارس 2021 حدثت فى 05:47 صباحاً 28 فبراير 2023

Betty Nader

Financial Analyst at Asharq business with Bloomberg

تعديل مقياس القراءة

ع ع ع

يقف الدولار الأمريكي في موقف ضعف أمام اليورو والأسترليني، والدولار الأسترالي أيضاً، وربما تهتز صورته بنسبة أكبر على المدى القصير، الذي يرجع بالأساس لمظاهر الضعف في مؤشرات الاقتصاد الأمريكي مقابل مؤشرات أفضل تأتي من أوروبا واستراليا.

فالاقتصاد العالمي في أمس الحاجة للاستقرار المالي، لأنَّ التحديات التي تواجه النظام المالي العالمي كبيرة جداً، إذ من المتوقع أن يتجاوز الدين العالمي 200 تريليون دولار أمريكي، أو 265٪ من حجم الاقتصادي العالمي، مع حلول نهاية العام 2020، بحسب توقعات "ستاندرد آند بورز جلوبال".

ووفقاً لتوقعات صندوق النقد الدولي ستصل خسارة الناتج العالمي إلى 28 تريليون دولار أمريكي بين عامي 2020 و2025 مع فقدان 120 مليون وظيفة في صناعة السياحة وحدها، بما يتطلب من صانعي السياسات المالية وضع خطط استثمارية في القطاعات الخضراء كالبيئة والتكنولوجيا والبنية التحتية وبالتالي ارتفاع الإنتاجية.

وبعد تفشي الفيروس في مارس ضخَّت البنوك المركزية حزم التحفيز، وسيولة ضحمة جداً في الشركات، والبنوك، وإعانة الأفراد، والأسر التي كان من الممكن أن تنهار من دون هذا الدعم؛ لأنَّ مصدر القلق ينبع من مستوى الديون المرتفع في الاقتصاديات ذات الدخل المنخفض، والاقتصادات الناشئة، فقد وصل إلى 40٪ من أصول البنوك التي كانت معرضة لخطر الانهيار. إنَّ مشكلة ديون الشركات في العالم النامي تزداد، في حين تواجه العديد من الحكومات أيضاً ديوناً مرتفعة، ويجب إعادة هيكلتها.

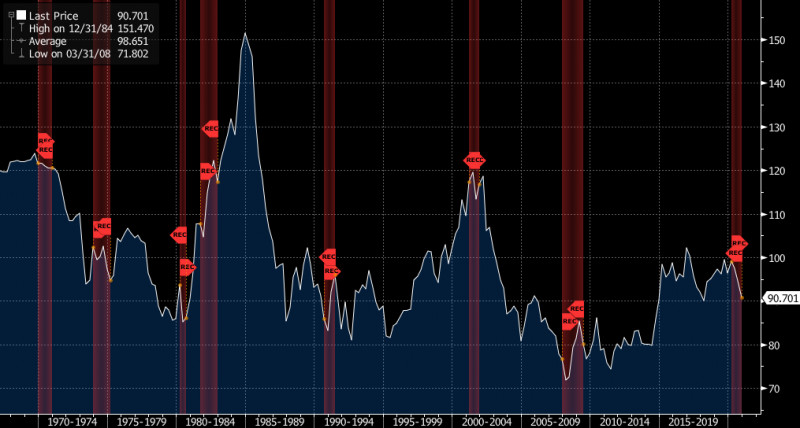

ومن المثير للاستغراب على المنحنى التاريخي للدولار أنه مع دخول الاقتصاد الأمريكي في ركود، ثم مرحلة التعافي؛ تنخفض قيمة الدولار مقابل العملات الأخرى كما نشاهد في رسم البيان منذ عام 1967.

تعاني الولايات المتحدة من عجز في الميزانية الحكومية، والميزان التجاري، والحساب الجاري، وبالتالي، من أجل تحسين الوضع تحتاج أمريكا الى تدفق مالي خارجي مصحوباً بزيادة في الودائع المحلية، وإلا سيستمر الدولار بالانخفاض، وهذا لا يعني ان التحفيز لن يحدَّ من تراجعه.

وربما تؤدي خطط التحفيز لدفع مؤشرات التضخم للارتفاع، وهو ما قد يترتب عليه ارتفاع قوي لعائدات سندات الخزانة ذات آجال 10 سنوات.

وهنا يظهر التحذير من أنَّ وصول عائد تلك السندات لمستوى 1.2%، مع حدوث هذا السيناريو، سنجد أنَّ أسعار الأصول الأمريكية كافة، وكذلك المرتبطة بها؛ تتهاوى وسيصل الدولار إلى مرحلة دون الضعف.

وبالنظر إلى العملات الرئيسية أمام الدولار، فنجد أنَّ قوة اليورو المرتبطة بالأداء الاقتصادي الأوروبي الأفضل من الأمريكي، ساهمت أيضاً في ضعف الدولار أمام العملة الموحدة، لأنه على الرغم من تداعيات الجائحة، إلا أنَّ الميزان التجاري، والحساب الجاري لدول اليورو خلال الربع الثالث، سيحققان فائضاً مقابل العجز الذي يظهر في بيانات الولايات المتحدة، فيما يظهر الأسترليني قوة أيضاً أمام الدولار، التي ترتبط بتحسن الحساب الجاري، مما أدَّى إلى تقلص عجز الميزانية، بالإضافة إلى قرب انتهاء مهلة الوصول إلى اتفاق ما بعد خروج بريطانيا من منظومة الاتحاد الأوروبي يحقق مصالح الطرفين، ولكن يأتي التحذير من أنه في حال الخروج دون اتفاق، ستظهر مؤشرات الاقتصاد المتردي نتيجة ذلك على سعر الاسترليني أمام اليورو والدولار،

أما على صعيد الدولار الأسترالي، فنرى أنَّه سيكون أفضل العملات أمام الدولار نتيجة فائض الحساب الجاري، وكذلك الميزان التجاري الذي يتحسَّن بصورة كبيرة نتيجة ارتفاع الطلب على المنتجات الغذائية التي تصدِّرها استراليا، ليساهما بصورة كبيرة في إظهار المزيد من قوة الدولار الأسترالي أمام الأمريكي.