ماذا بعد أن بلغ كل شيء الذروة؟

10:00 صباحاً 10 أغسطس 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

أينما نظرت، ستجد الذروة التي تمَّ بلوغها. المؤشرات الاقتصادية، أرباح الشركات، أسعار السلع الأولية، بل حتى سياسات التحفيز النقدي العالمية –كلها يبدو أنَّها بلغت حاجزاً طبيعياً، ولم يعد أمامها من وجهة جديدة سوى الهبوط. إنَّ فقدان الزخم بعد بلوغ "ذروة كل شيء"، لا بد أن يؤرق المستثمرين الذين يساورهم القلق فعلاً بشأن قوة الاقتصاد الأمريكي، وتوقُّعات ارتفاع معدل التضخم.

مع ذلك؛ فإنَّ التباطؤ الحالي للاقتصاد سيأخذنا على الأرجح إلى مكان يظلُّ أفضل بكثير من التباطؤ الذي شهدناه خلال سنوات ما قبل الجائحة. فهل هذا يعني أنَّ علينا أن نتعايش مع معدلات تضخم أعلى؟ نعم، ولكنَّه يعني اقتصاداً أقوى أيضاً.

لقد ساعدت الاستجابة الاستثنائية للاحتياطي الفيدرالي، والكونغرس الأمريكي في التصدي لتداعيات الجائحة، على تخفيف الأثر الاقتصادي السلبي للإغلاق، وهيَّأت المسرح لانتعاشة قوية. ولن تتلاشى الآثار الإيجابية لهذه الجهود في الأجل القريب، وباعتباري كبير محللي الأسهم الاستراتيجيين لدى "بلومبرغ إنتليجنس"؛ فإنَّني أتوقَّع أن يظل طلب المستهلكين قوياً لفترة أطول مما يتوقَّع كثيرون.

إنَّ حجم الإنفاق الفيدرالي وحده منذ بداية الجائحة يبدو مذهلاً. فهذا الإنفاق المتضمن لحزم التحفيز الاقتصادي التي أطلقتها الولايات المتحدة، يعادل في حجمه حوالي ربع إجمالي الناتج المحلي لعام 2020، وقد نتج عنه أكبر عجز للموازنة في تاريخ البلاد. تقول النظرية، إنَّ الخطر الأساسي في الإنفاق الحكومي المنفلت هو التضخم بمجرد بلوغ الاقتصاد نقطة التوظيف الكامل. ومع عودة معدل البطالة فعلاً إلى مستوى استغرق خمسة أعوام لبلوغه في أعقاب الأزمة المالية، وضغط إدارة بايدن من أجل مزيد من الإنفاق، نكون قد أوشكنا على اختبار هذه النظرية.

إنَّ استعداد مجلس الاحتياطي الفيدرالي للاستمرار في سياسة التيسير النقدي، تزامناً مع تسامحه بقدر أكبر مع ارتفاع معدل التضخم، أدى إلى دعم النمو، وهو يعزز أيضاً فكرة أنَّ متوسط معدل التضخم قد يستقر عند مستوى مرتفع في الأعوام المقبلة. وحتى الآن، مازال البنك المركزي للولايات المتحدة يتَّبع تكتيكات واستراتيجيات عصر الأزمة – شراء السندات وتخفيض أسعار الفائدة – فيما يبدو أنَّه ملتزم بمواصلة هذه السياسة. وهنا دليل إضافي: منذ ما يقرب من عام، ألمح الاحتياطي الفيدرالي إلى تغيير في سياسة التعايش مع التضخم خلال انتعاش عشرينيات القرن الحادي والعشرين. وفي محاولته بلوغ أقصى درجة من التوظيف تتسم بالشمولية والاتساع، تبنَّى الاحتياطي الفيدرالي مستهدفاً لمتوسط معدل التضخم، مشيراً إلى احتمال أن يسمح للتضخم بتجاوز مستوى 2%، واتباع سياسة نقدية تحفيزية تستمر لفترة بعد تحقيق النمو الاقتصادي، كوسيلة لتنشيط التوظيف بين العمال في المجتمعات ذات الدخل المنخفض والمتوسط.

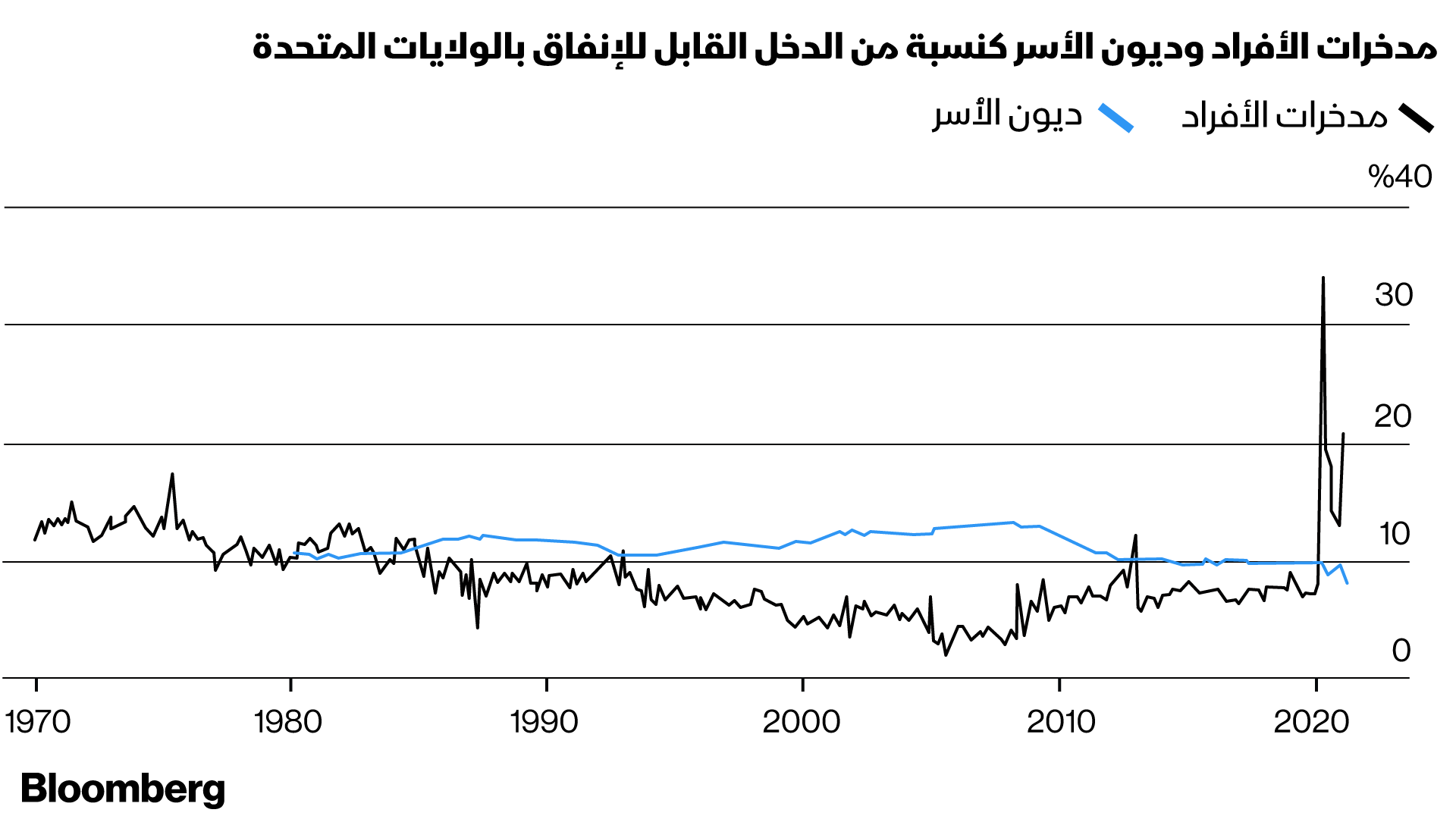

نتيجة لهذا الضخ الهائل من الأموال بموجب السياسة النقدية والسياسة المالية خلال عامي 2020 و2021، تراكمت السيولة النقدية لدى الأسر كما لدى الشركات، بانتظار أن يبدأ توظيفها. ولذلك نجد أنَّ معدل الإنفاق الرأسمالي كنسبة من إجمالي المبيعات لدى الشركات المدرجة على مؤشر "إس آند بي 500"، مازال قريباً من أدنى مستوى في تاريخه، مراكماً بذلك قوة ضاغطة – كأنَّها نابض فولاذي – ستكون هي الدافع لتحريك الدورة الاقتصادية المقبلة. وبالمثل، يقترب معدل الادِّخار الشخصي كنسبة من الدخل القابل للإنفاق من مستويات لم نشهدها منذ أكثر من أربعة عقود مضت. كما أنَّ واحداً من أسباب ذلك، هو أنَّ أعباء خدمة الديون لدى الأُسر الأمريكية انخفضت إلى مستوى قياسي، بفضل تراجع أسعار الفائدة إلى درجة بالغة الانخفاض، استفاد منها كثيرون من المستهلكين، في سياق الاندفاع الهائل نحو إعادة تمويل قروض الرهن العقاري.

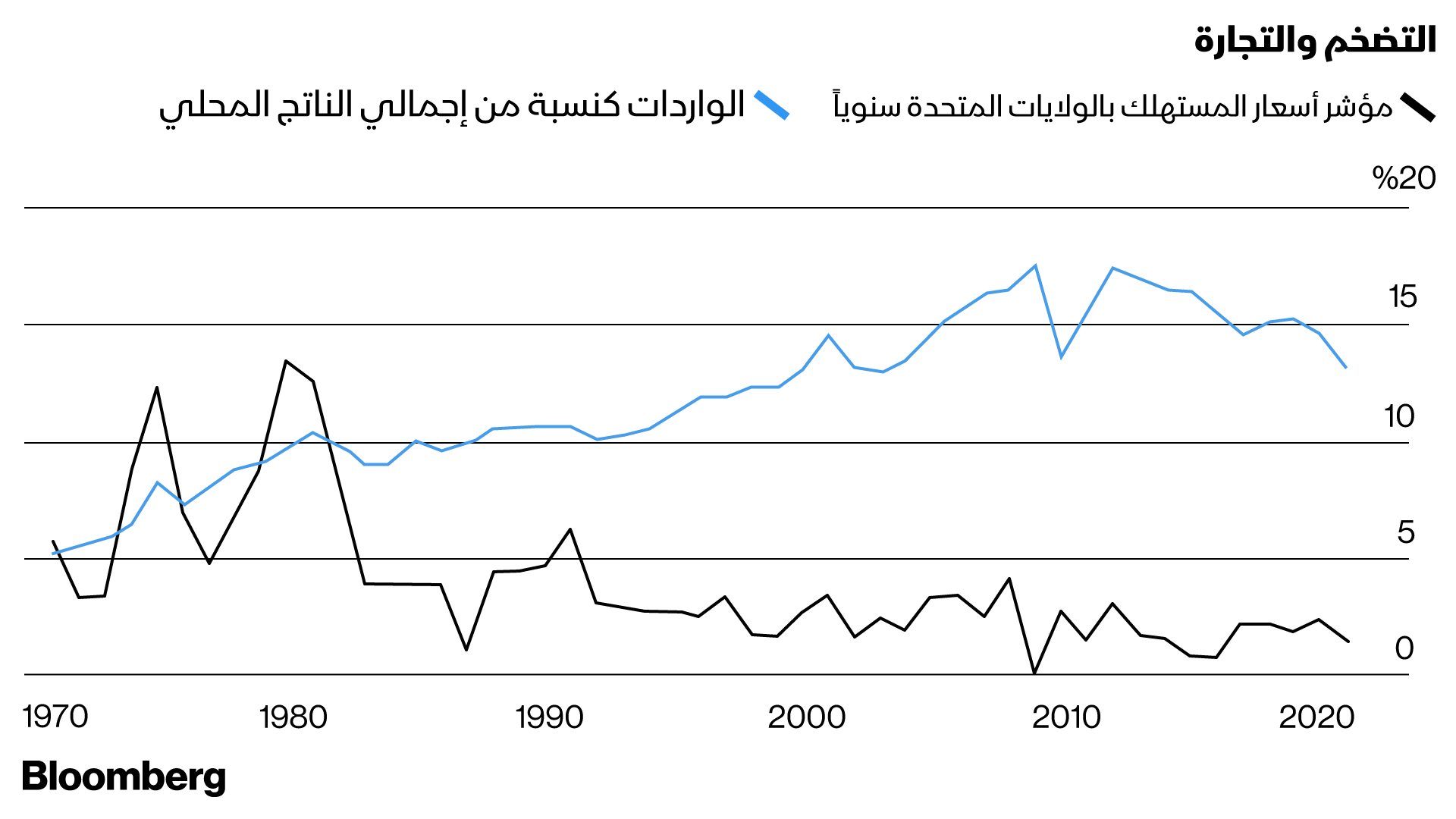

العديد من الآراء والتحليلات بشأن التضخم، تتجه حالياً للقول، إنَّ الضغوط السعرية "المؤقتة" التي نتجت عن اختناقات تسبَّبت بها جائحة كورونا، سوف تتلاشى في النهاية. فالاقتصادات ستعود إلى نشاطها الطبيعي، وكذلك الأمر بالنسبة إلى المعروض بكل جوانبه، بدءاً من العمال ووصولاً إلى السلع الأولية، وهو ما يمهد الطريق أمام تراجع معدل التضخم، وعودته إلى المستويات التي كان عليها في العقد الأول من القرن الحادي والعشرين. غير أنَّ هذه الأطروحة تخفق في إدراك التغيُّرات التي طرأت على التجارة الدولية خلال الأعوام الأخيرة. صحيح أنَّ إزالة بعض الاختناقات في بعض سلاسل التوريد قد تؤدي فعلاً إلى تخفيف الضغوط التضخمية خلال الأشهر المقبلة، لكنَّ الشركات لن توقف جهودها الرامية إلى تنويع سلاسل التوريد وتقليصها، والتخلُّص من طبيعتها العالمية، في سياق تلافيها لأيِّ عمليات إغلاق مستقبلاً. وكلما امتدَّ زمن الجائحة، زادت احتمالات اتخاذ الشركات إجراءات لمواجهتها.

تبقى الإمدادات أهم مصدر للقلق بالنسبة إلى الشركات، وقد تزايد ذكرها في مؤتمرات هاتفية خلال موسم الإعلان عن الأرباح في الولايات المتحدة. لقد ورد ذكر "سلسلة الإمداد" 1272 مرة في البيانات والنصوص المسجَّلة، عندما فوجئت الأسواق المالية للمرة الأولى في 2018 بالإعلانات بشأن التعريفات الجمركية، الأمر الذي يكشف تزايدَ منسوب القلق بشأن المصادر الرئيسية للمنتجات، وكيفية الحصول عليها.

ويمثِّل قطاع التكنولوجيا، باعتباره مركز المشاحنات ذات الطابع القومي بين الولايات المتحدة والصين، جزءاً أساسياً من عوامل القلق والمخاوف المرتبطة بسلاسل التوريد، كما أنَّ الابتكار في هذا القطاع في ظلِّ استخدام مكوِّنات منخفضة التكاليف من مورِّدين في السوق العالمية، كان سبباً رئيسياً في انخفاض أسعار المنتجات التكنولوجية على مدى السنوات العشرين الماضية. هذا الاتجاه ربما يتعرَّض حالياً للأخطار، مع شروع صنَّاع القرار في وضع قيود إضافية أمام التجارة العالمية.

زيادة التكاليف هي النتيجة الطبيعية لكلٍّ من جهود الشركات لمنع الأزمات المستقبلية في سلاسل التوريد، ورغبة صنَّاع القرار في السيطرة عليها، وكل منهما قد يؤدي إلى تفاقم موجة تراجع العولمة التي بدأت معالمها تتضح على مدى السنوات الأخيرة. ويبدو الآن فعلاً أنَّ توسُّع التجارة على مدى عقود عدَّة، قد بلغ ذروته في عام 2008 (الذي تصادف أنْ واكب انخفاضاً قياسياً في معدل التضخم في الولايات المتحدة). فإذا زادت العراقيل أمام توسُّع التجارة العالمية، يحتمل أن ترتفع معدلات التضخم.

مع ذلك؛ فإنَّ الولايات المتحدة ليست في طريق الرجوع إلى زمن "التضخم الكبير" في سبعينيات القرن الماضي. فالأجور لم تعد ترتفع بسرعة مع انخفاض نسبة البطالة كما كان يحدث آنذاك، عندما كانت النقابات العمالية أقوى، والاقتصادات أقل ارتباطاً فيما بينها، في حين لم تكن الأتمتة على هذه الدرجة من القوة. كما أنَّ أمام صنَّاع القرار في الوقت الحالي، خبرة سبعينيات القرن الماضي للاستفادة منها، ولذلك، من غير المحتمل أن يكرروا أخطاء أسلافهم.

علاوةً على ذلك، من غير المرجَّح أن يعود النمو إلى وتيرته البطيئة المخيِّبة للآمال التي شهدها خلال العقد الأول من القرن الحالي، نظراً إلى التغيُّرات الواسعة التي طرأت على السياسة الاقتصادية في الأعوام الأخيرة. وقد برزت إشارات وتلميحات إلى نموذج جديد في سياق الاستجابة للأزمة والجائحة، تؤكِّد أنَّ عشرينيات القرن الحالي سوف تكتب قصة جديدة عن النمو والتضخم.

بعبارة أخرى، وعلى العكس تماماً من الانطباعات السائدة حالياً؛ هناك أسباب قوية للتفاؤل بشأن التوقُّعات الاقتصادية.