حمّى استحواذات على أسهم راكدة في بورصة لندن.. ماذا يحدث؟

بقلم: Chris Hughes

المصدر: بلومبرغ - مقال رأي

01:00 مساءً 19 أغسطس 2021 حدثت فى 06:37 صباحاً 27 نوفمبر 2023

Chris Hughes

Chris Hughes is a Bloomberg Opinion columnist covering deals. He previously worked for Reuters Breakingviews, as well as the Financial Times and the Independent newspaper.

تعديل مقياس القراءة

ع ع ع

من يريد إبعاد المنافسين الذين يستهدفون شراء أسهم بريطانية، ينبغي أن يكون على وعي بطبيعة ما يرجو ويتمنى.

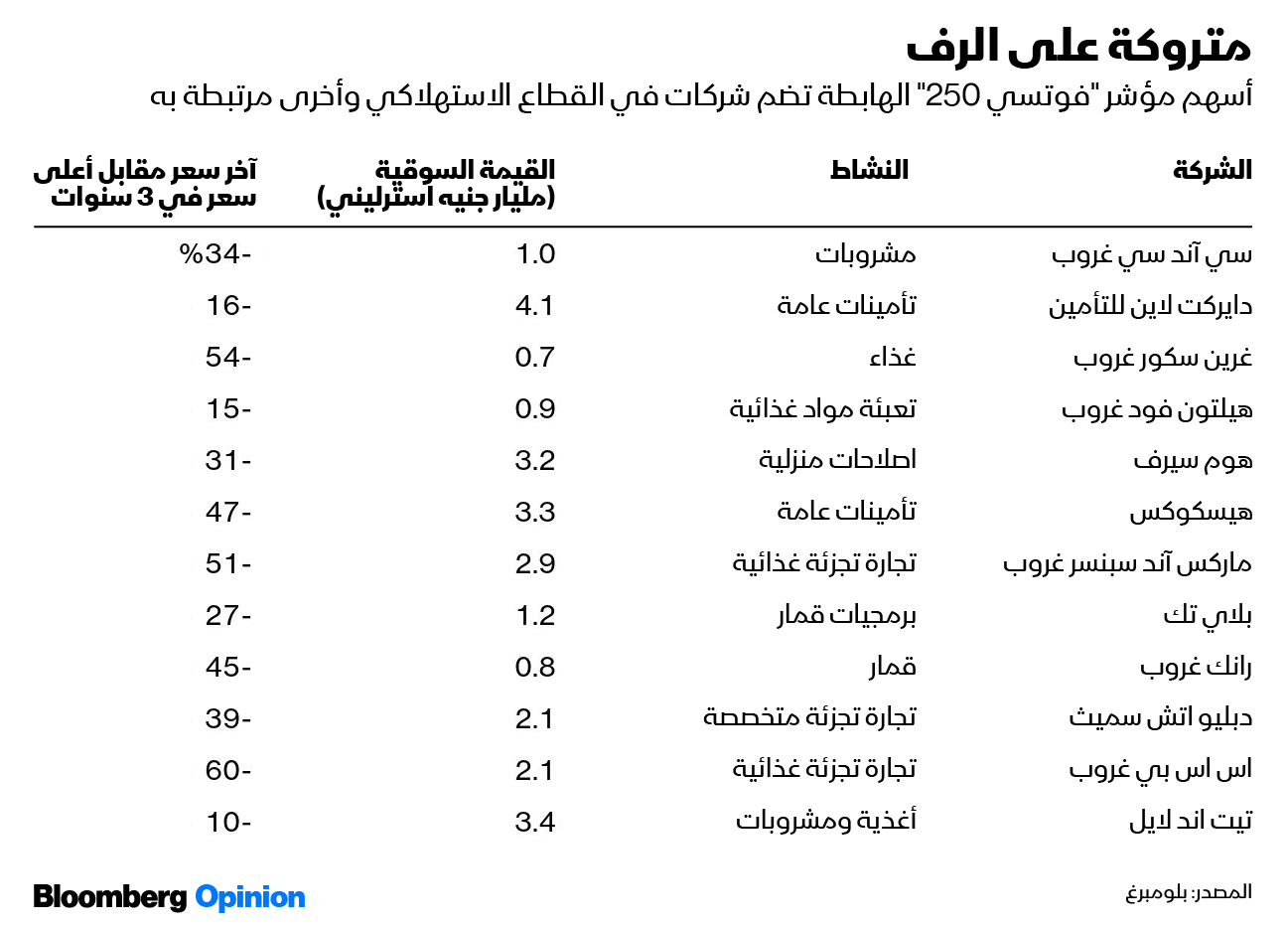

إنَّ أحد الملامح المشتركة في الشركات المدرَجة ببورصة لندن التي جرى اصطيادها في حمّى عمليات الاستحواذ الأخيرة، يتمثَّل في الأداء المتردي لأسهمها بوجه عام قبل أن ينقضَّ المزايدون عليها.

الاستحواذات ترفع الأسعار

لا يهم إنْ كان مؤشر "فوتسي 250" لأسهم الشركات المتوسطة في المملكة المتحدة يرتفع إلى مستويات تاريخية قياسية. فالمزايدون توجَّهوا إلى الشركات صاحبة التاريخ التي تخلَّفت عن موجة الصعود، ويمكن بسهولة إغراء حاملي أسهمها بالبيع بسبب يأسهم منها.

انظر إلى أبرز الصفقات في المملكة المتحدة خلال العام الماضي، وسوف تجد أنَّ معظمها كان يتمُّ تداوله بسعر يقل 10% على الأقل عن أعلى مستوى بلغته في ثلاثة أعوام قبل أن تجذب نحوها صفقة استحواذ، وفق البيانات الصادرة عن بلومبرغ.

كانت هذه الأسهم المستهدفة بالصفقات تنتقل من يدٍ إلى أخرى بأسعار تقلُّ بنسبة 30% تقريباً عن المتوسط قبل الإعلان عن مفاوضات الاستحواذ عليها.

من الناحية الظاهرية، يمكن أن تؤدي صفقات استحواذ سخية إلى محو كل تلك الخسائر الورقية، وقد كانت الأسعار المعروضة في شركات "أجريكو"، و"جون لينغ جروب"، و "آر إس إيه للتأمين"، و"أفاست"، تقريباً مطابقة لأعلى مستوى بلغته أسعار أسهمها في ثلاثة أعوام. في الوقت نفسه، تجاوز هذا الحاجز مؤخَّراً العرض المقدَّم على شركة "دبليو إم ماريسون سوبرماركتس" للبقالة.

أحد مبادئ دراسة سلوك أسواق المال يقول، إنَّ الارتفاعات الحديثة لأسعار الأسهم يمكن أن تصبح "خُطافاً" سيكولوجياً لحاملي الأسهم – أي معيار تسعير السهم لاعلاقة له بالقيمة الحقيقية، ولكنَّه يحظى بالأهمية برغم ذلك.

لذلك؛ فإنَّ عرضاً للاستحواذ يقترب من، أو يماثل، أو يتجاوز أعلى مستوى بلغه سعر السهم؛ ستكون له جاذبية قوية. لأنَّ عرضاً كهذا سوف يسمح لكلِّ من اشترى السهم في الفترة الأخيرة أن يبيعه دون تكبُّد أي خسارة، على الأقل قد خرجوا منها سالمين.

عروض مغرية

النتيجة التي تكشف عنها العمليات الحسابية هي أنَّ الصفقات عرضت سعراً أعلى بما يزيد على 30% بنسبة مريحة عن سعر تداول الأسهم في السوق قبل الإعلان عن اهتمام طالبي الاستحواذ – وقد اعتبرت النسبة الزائدة عموماً جيدة بما يكفي للاستسلام وقبول العرض.

في العام الماضي، كانت أغلب الصفقات الكبرى في المملكة المتحدة تتضمَّن عائداً من الصفقة يتجاوز هذا المستوى؛ فكان متوسط الزيادة يبلغ نحو 40% عن سعر التداول في السوق.

بطبيعة الحال، فإنَّ نشاط الاستحواذ لا تقوده العوامل النفسية فقط، ولا الأرقام التقريبية. فصناديق الاستثمار المباشر تحتاج إلى القيام بصفقات تربح منها ما يكفي من النقود لسداد الديون التي تُستخدم عادة في تمويل الصفقة، أو صفقات تشتمل على أصول يمكن بيعها لتحقيق الغرض نفسه.

والشركات التي تقوم بالاستحواذ على أخرى يجب أن تبرر الصفقة أمام حاملي الأسهم بالاستناد إلى تحقيق هدف استراتيجي أو عوائد مالية.

أما بالنسبة لحاملي الأسهم في الشركات المستهدفة بالاستحواذ؛ فإنَّهم يقارنون السعر المعروض مع قيمة الشركة الحقيقية، استناداً إلى القيمة التقديرية لتدفُّقاتها النقدية المتوقَّعة في المستقبل.

لكن في الواقع نجد اختلافاً في الآراء نحو التعامل مع الشركات الراكدة المدرَجة بالبورصة في المملكة المتحدة. فربما كان طالبو الاستحواذ عليها يرون إمكانية تحوُّل هذه الشركات إلى ازدهار قد يستغرق عدَّة سنوات حتى يتحقق، في حين أنَّ المستثمرين في سوق الأوراق المالية، الذين يتابعون مؤشرات الأداء الفصلي،

لاينظرون أبعد من أوضاعها الحالية الضعيفة في التداول، أو أنَّهم لا يرغبون فيها بسبب حجم الإنفاق الرأسمالي المطلوب لإصلاح أوضاعها المالية.

ومهما يكن السبب؛ فإنَّ مؤشر "فوتسي 250" يحوي عدداً كبيراً من الأسهم ضعيفة الأداء في قطاعات تشهد نشاطاً في عمليات الاندماج والاستحواذ – مثل نشاط القمار، والأغذية، والخدمات الداعمة، والدفاع – ومع ذلك مازال المستثمرون عازفين عنها.

شركات منسية

نأخذ مثلاً مجموعة "ماركس آند سبنسر"، التي دخلت شراكة مع نظيرتها شركة "أوكادو جروب" التي تعمل عبر الإنترنت.

ارتفعت أسهم شركة البقالة الإنجليزية خلال الأسابيع الأخيرة، لكنَّها مازالت أقل بنحو 50% من أعلى مستوى لها في ثلاث سنوات، ويجري تداولها بأسعار أقل من مستواها في يونيو الماضي عندما أُعلن عن صفقة استحواذ تستهدف شركة "ماريسون" المنافسة لها.

يقول مارك هايلي، مؤسس شركة الأبحاث "ذا أناليست": "إنَّ تعقيد شركة لها فروع محلية تعمل في مجالي الملابس والغذاء، بالإضافة إلى فروعها الدولية، ومشروع مشترك مع شركة "أوكادو"؛ هذا التعقيد وحده يجعل المستثمرين يعزفون عنها".

ويضيف أنَّ نتيجة ذلك كله أنَّ "ماركس آند سبنسر" تنضمُّ إلى عدد من الشركات الأخرى المتوسطة والمنسية التي لا يهتم بها كبار المستثمرين في العالم.

إنَّ أيَّ راغب في الاستحواذ على شركة، ويؤمن باحتمال انتعاش مبيعات الوحدات الإدارية؛ يستطيع أن ينتقي من عدد من شركات العقارات التجارية، وكذلك الشركات التي تعمل في مجال تصنيع وتعبئة الغذاء، وبيع الوجبات السريعة، والسندويتشات.

مشكلات قد لا يمكن حلها

إنَّ الأسهم التي انخفضت بنسبة كبيرة يكون انخفاضها عادة لأسباب وجيهة – مشاكل استراتيجية أو تشغيلية خطيرة، أو زيادة شديدة ومرهقة في الاقتراض.

وفي حين تستعد شركات الاستثمار المباشر لمواجهة مواقف مربكة وخادعة؛ فإنَّ عروض الاستحواذ لن تُقدِّم لجميع الشركات التي تعاني، التي يمكن دائماً أن تتدهور أوضاعها إلى الأسوأ.

فقد انخفضت أسعار أسهم شركة "أفون بروتيكشن"، المتخصصة في صناعة أقنعة واقية من الغاز، بنسبة 28% يوم الجمعة الماضي، وقالت، إنَّ سبب ذلك يرتبط بمشاكل في سلسلة التوريد. إنَّ الأسهم ذات الأداء السيئ تكون دائماً مطروحة في قوائم الاستحواذ والاندماج التي يرشِّحها المحلِّلون.

غير أنَّ حاملي أسهم الشركات البريطانية المتدهورة يجب أن يحذروا من انحيازاتهم المعرفية.

قد يكون عرض الاستحواذ مغرياً، لأنَّه يقدِّم مستوى مرتفعاً يبدو أنَّ السهم لن يبلغه مرة أخرى أبداً، أو يبدو أنَّ العائد منه أعلى من المتوسط.

ينبغي على المستثمرين أن يطرحوا تاريخ السهم جانباً، وأن يركِّزوا فقط على الضغط على المشتري إلى الحدود القصوى.