شركات الزومبي الأمريكية تراكم تريليوني دولار ديوناً

08:26 صباحاً 31 يناير 2021 حدثت فى 07:13 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

كانت فيما مضى جبابرة الشركات في أمريكا. الأسماء المحبوبة في المنازل، دراسات حالات نجاح. لكنهم الآن يبدون بازدياد مثل شيء آخر "زومبي". وأرقامهم تتراجع.

من بوينغ، كارنيفال، ودلتا، وإيرلاينز، وإكسون موبيل، وموبيل، وماسي، حيث العديد من الشركات الأسطورية في البلاد التي لا تكسب ما يكفي لتغطية تكاليف الفائدة (وهو معيار رئيسي يُطلق عليه معظم خبراء السوق اسم حالة الزومبي).

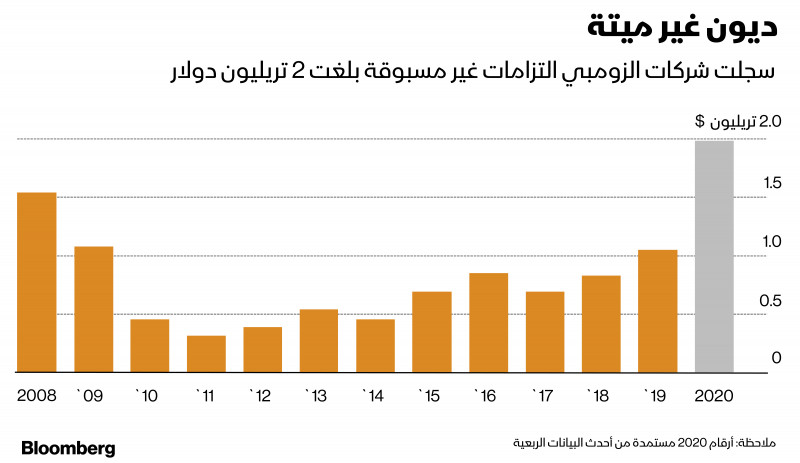

ربع الشركات الضخمة الأمريكية "زومبي"

منذ بدء الوباء، انضم أكثر من 200 شركة إلى قائمة ما يسمى بشركات الزومبي، وفقاً لمحللي "بلومبرغ" ، ومن بين أضخم 3 آلاف شركة في البلاد يتم تداول أسهمها في أسواق المال، تمثل شركات الزومبي الآن حوالي ربع هذه الشركات. ومن الصادم أكثر أنها أضافت أكثر من تريليون دولار من الديون إلى ميزانياتها الختامية في تلك الأثناء، ما يرفع إجمالي التزاماتها إلى 1.98 تريليون دولار، مقارنة بحوالي 1.58 تريليون دولار كانت تدين بها شركات الزومبي في ذروة الأزمة المالية.

كانت العواقب على التعافي الاقتصادي الأمريكي عميقة. ولعل جهود الاحتياطي الفيدرالي لمنع سلسلة من حالات الإفلاس من خلال شراء لسندات مؤسساتية تمكنت من منع حدوث كساد آخر. لكن مساعدة مئات الشركات المتعثرة في الوصول السهل إلى أسواق الائتمان قد يجعل صناع السياسات، عن غير قصد، يوجهون تدفق رأس المال إلى الشركات غير المنتجة، ما سيضر بالتوظيف والنمو لسنوات قادمة، وفقاً لخبراء الاقتصاد.

دور الاحتياطي الفيدرالي

قال تورستين سلوك، كبير الخبراء الاقتصاديين في أبولو غلوبال مانجمنت: "وصلنا إلى نقطة علينا أن نسأل فيها، ما هي العواقب غير المقصودة؟ قرر الاحتياطي الفيدرالي التدخل لأسباب تتعلق بالاستقرار. إنهم يعرفون أنهم سيتسببون في تحويل هذه الشركات إلى زومبي. الآن أصبحت الأسئلة المطروحة: ماذا عن الشركات التي أُبقيت على قيد الحياة والتي كانت لولا ذلك ستخرج من السوق؟"

وبينما يترافق مصطلح شركات الزومبي غالباً مع اليابان في التسعينيات وأوروبا بعد الأزمة أو حتى الصين في السنوات الأخيرة، فإنها تزداد في الولايات المتحدة منذ أكثر من عقد.

تحصل شركات الزومبي على هذا اللقب بسبب ميلها إلى التعثر وعدم قدرتها على كسب ما يكفي لتسديد التزاماتها، لكنها لا تزال قادرة على الوصول بسهولة إلى الائتمان لتدوير ديونها. لذلك تعد عبئاً على الاقتصاد لأنها تبقي الأصول مرتبطة بالشركات التي لا يمكنها تحمل نفقة الاستثمار وبناء أعمالها.

قصص العودة

بالطبع، لا يكون مصير كل شركة تصبح شركة زومبي البقاء ضمن ذلك الوضع إلى الأبد. هناك الكثير من قصص العودة، بدءاً من بوسطن "ساينتفيك غروب" وحتى "سبرينت كورب". هناك العديد من الشركات التي تبخرت عائداتها بسبب انتشار فيروس كورونا ومن المحتمل أن تتعافى ما إن يسمح اللقاح للاقتصاد العالمي بالعودة إلى حركته الطبيعية، ولن تحتاج العديد منها في النهاية كل ذلك الدين الذي جمعته.

ومع ذلك فإن الجزء الأكبر من الاقتراض الذي قامت به الشركات المتعثرة يحد بالتأكيد من قدرة بعضها على القيام بإنفاق رأس مالي والتأقلم مع عادات المستهلكين المتغيرة، مع تعديل كوفيد 19 لكيفية إنفاق الأمريكيين لأموالهم.

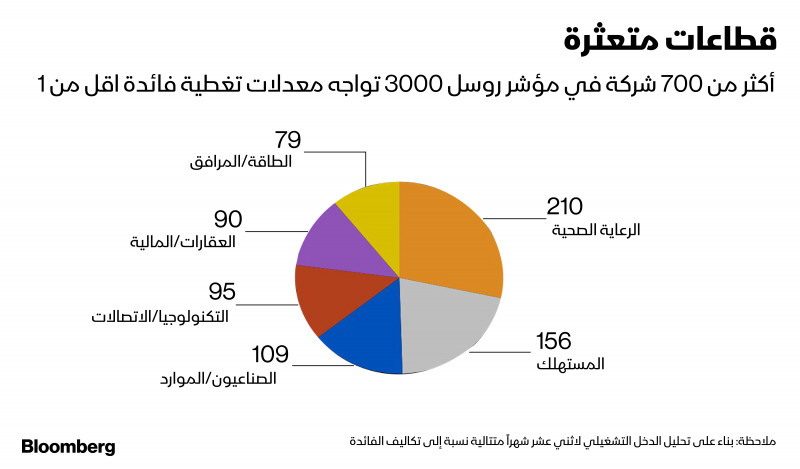

نظر محللو بلومبرغ إلى الدخل التشغيلي لاثني عشر شهراً متعاقباً للشركات في مؤشر روسيل 3000 بالعلاقة مع تكاليف الفائدة خلال الفترة نفسها.

صورة قاتمة

ترسم النتائج صورة قاتمة. حوالي ربع عدد الشركات المدرجة في المؤشر أو 739 شركة، لم تكسب ما يكفي للوفاء بدفعات الفائدة المترتبة على ديونها. يأتي هذا بالمقارنة مع 513 شركة في نهاية العام الماضي. يشكل مبلغ 1.98 تريليون دولار الذي يدينون به جميعاً الآن والذي يتفوق على مبلغ 1.05 تريليون دولار من الديون الذي أبلغت عنه شركات الزومبي قبل الوباء والذي دفع ميزانيتها الختامية إلى خانة الخسارة.

شهدت "بوينغ" تضخم التزاماتها الإجمالية بأكثر من 32 مليار دولار هذا العام، في حين ازداد إجمالي دين "كارنيفال" بمقدار 14.8 مليار دولار، وأضافت "دلتا إيرلاينز" 24.2 مليار دولار، و"إيكسون" 16.2 مليار دولار و"ماسي" 1.2 مليار دولار وفقاً للبيانات التي جمعتها بلومبرغ.

ماذا تقول بلومبرغ انتيليجينس

"كانت شركات الزومبي تُبنى بسبب تراخي الأسواق التي وفرت قوة البقاء للشركات التي على وشك الإفلاس. وأدى الوباء إلى تفاقم هذه القضية المزمنة. ومن منظور النظرية الاقتصادية، فإن شركات الزومبي تُخفض من النمو طويل الأجل بسبب سوء تخصيص رأس المال والشركات التي تتحكم بالحصة السوقية لكن بدون امتلاكها للقدرة على الاستثمار في النمو. وعلى المدى القريب، فإن شركات الزومبي تستنزف القيمة وينبغي أن تكون افتراضات التعافي الائتماني أقل، ما يعني أنه من المفترض بالفروقات أن ترتفع لتعويض ذلك". بحسب نيل هيبيرت، مدير أبحاث الائتمان.

وكيف رأت شركات الزومبي المعضلة؟

من جهته، وجه متحدث باسم "بوينغ" بلومبرغ إلى دعوة توزيع أرباح الشركة للربع الثالث، حيث قال الرئيس المالي للشركة غريغ سميث إن إدارة السيولة والرافعة المالية في الميزانية العمومية من الأولويات القصوى، وسوف يكون التركيز الرئيسي على خفض الديون بمجرد عودة السيولة النقدية إلى مستويات طبيعية أكثر.

وبينما رفض ممثلا كارنيفال ودلتا التعليق، أرشدت "إكسون موبيل" بلومبرغ إلى التعليقات الصادرة في الشهر الماضي عن نائب الرئيس أندي سويغر خلال دعوة توزيع عائدات الشركة، والتي سلط فيها الضوء على جهود منتجي النفط لتخفيض تكاليف التشغيل وزيادة التنازل عن الامتيازات مع الحفاظ على استقرار مستويات الدين الإجمالية.

قال ناطق باسم "ماسي" إن الشركة واثقة من موقفها المالي، وتتوقع الحصول على سيولة كافية لتمويل العمليات وسداد الديون المستحقة في السنوات القادمة.

ومن بين القادمين الجدد، نجد شركات الطيران الأربع الرئيسية في الولايات المتحدة، والتي تبلغ ديونها مجتمعة 128 مليار دولار، والتي أصبحت شركات زومبي في 2020. وزاد عدد القادمين الجدد إلى القائمة من 6 في العام الماضي إلى 12، ما يضيف حوالي 13 مليار دولار من الديون.

قال كين ماناغهان، مدير محفظة استثمارية في أموندي بايونير، والتي تشرف على حوالي 85 مليار دولار: "نحن نميز بين السير جريحاً والسير ميتاً. يبقى السؤال ما إذا كان نموذج الأعمال قد تغير بشكل كبير نتيجة للوباء لدرجة أن موضوع البقاء سيصبح مشكوكاً فيه. هناك عدد من القطاعات التي يحتمل أن تموت، لكن البعض قد يمر بتحولات كبيرة للبقاء واستقطاب رأس المال".

ألم مُزمن

لطالما حذر خبراء الاقتصاد من أن الشركات الزومبي أقل إنتاجية، وتنفق أقل على رأس المال المادي وغير المادي، وتنمو بنسبة أقل من حيث التوظيف والأصول مقارنة بنظيراتها. لكن الأبحاث الجديدة من بنك التسويات الدولي تُظهر أن شركات الزومبي قد تكون مُضرة بالاقتصاد أكثر مما كان الاعتقاد سائداً من قبل.

لا يقتصر الأمر على بقاء الشركات في حالة الزومبي لفترة أطول مما كانت عليه في السنوات الماضية، ولكن من أصل حوالي 60% من الشركات التي تمكنت من الخروج من حالة الزومبي في النهاية، تبقى العديد منها تعاني من ضعف طويل الأمد في الإنتاجية والربحية والنمو، مما يؤدي إلى ضعف الأداء على المدى الطويل.

إضافة إلى ذلك، فإن الشركات المتعافية لديها فرصة أكبر بثلاث مرات للعودة إلى حالة الزومبي مجدداً مقارنة بالشركات التي لم تدخل هذه المرحلة من قبل، وفقاً لدراسة أجريت في شهر سبتمبر، والتي درست شركات في 14 اقتصاداً متقدماً على مدار ثلاثة عقود.

كتب رايان بانيرجي وبوريس هوفمان في تقرير لهما إلى بنك التسويات الدولي: "يبدو أن مرض الزومبي يتسبب في أضرار طويلة المدى أيضاً لأولئك الذين يتعافون منه". لذلك "يجب أن تكون صلاحية الشركة معياراً مهماً لأهليتها للحصول على دعم الحكومة والبنك المركزي".

ورفض ممثل الاحتياط الفيدرالي التعليق على الأمر.

مشكلة حميدة

يقول البعض إن المخاوف بشأن انتشار شركات الزومبي أمر مبالغ فيه.

في حين أن شركات الزومبي كانت تمثل 41% من الشركات الأمريكية في تحليل يو بي إس غروب استناداً إلى نسب تغطية الفائدة اعتباراً من الربع الثاني، المُرجحة بالأصول، انخفضت النسبة بشكل كبير لتصبح 10% فقط. وعند استخدام منهجية البنك المفضلة، والتي تنظر إلى الديون نسبة إلى قيمة المؤسسة، انخفضت نسبتها إلى 6% فقط، لتقترب من متوسط مستويات أواخر التسعينيات.

قال ماثيو ميش، المحلل الإستراتيجي في يو بي إس: "مشكلة الزومبي حميدة إلى حد ما في الولايات المتحدة. لا أعتقد أن المشكلة تبدو أسوأ من فترتي الركود السابقتين".

قال ناثان شيتس، كبير خبراء الاقتصاد في بي جي آي إم فيكسيد إنكوم: "السؤال المتعلق بالزومبي هو أحد القضايا الكبيرة المفتوحة فيما يتعلق بإرث الوباء". هل سيكون اقتصادنا الخارج من الوباء ديناميكياً ومرناً كما كان من قبل؟ أنا متفائل بحذر لأن المنافسة متأصلة بعمق في نظام الولايات المتحدة".

وأضاف إنه ومع ذلك ، فإن تقليص مديونية الشركات في السنوات المقبلة سيؤدي إلى نمو أبطأ وتضخم ضعيف ومعدلات منخفضة "لوقت طويل جداً حسب المعطيات الراهنة".