الاستثمار النشط في مواجهة نظيره الخامل

06:20 صباحاً 22 ديسمبر 2020 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

هل أنت جيد بما يكفي في اختيار الأسهم للتغلب على تحدّيات السوق؟ الكثير من الأشخاص لن يدّعوا ذلك.. هل مدير الأصول لديك جيّد بما فيه الكفاية؟ مبلغ الـ10 تريليونات دولار الجاري استثماره في صناديق الاستثمار ذات الإدارة النشطة يدلّ على أنّ الجواب هو "نعم".

ورغم الإجابة المتوقعة إلا أن عدد من يقولون لا في تزايد، فأكبر شركة لإدارة الأصول بالعالم "بلاك روك" (BlackRock Inc) تتخلّى عن أسهمها النشطة، لزيادة الأموال فيما يُعرف بالاستثمار غير النشط (أو الاستثمار الخامل). وهذا نهج يدعمه المستثمر الأسطوري "وارن بافيت" (Warren Buffett)، الذي يعتقد أنّ أذكى طريقة يمكن لأموالك اتّباعها هي الاستلقاء وأخذ قسط من الراحة لبقية اليوم. ةهذا النقاش حول الاستثمارين النشط والخامل يقلب قطاع الاستثمار رأسًا على عقب.

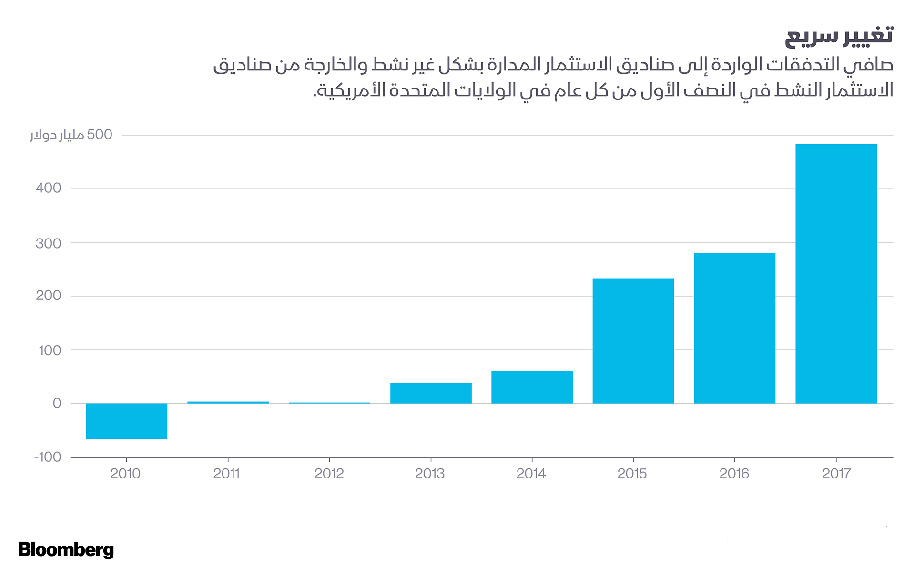

الوضع الحالي

أكثر من ثُلث إجمالي الأصول في الولايات المتحدة موجودة في صناديق استثمار غير نشط، وذلك أعلى من مما كانت عليه قبل عشر سنوات؛ إذ كانت النسبة تعادل خُمس مجمل الأصول في ذلك الوقت. وفي المنتصف الأول من العام 2017، بلغت التدفقات من الصناديق النشطة إلى الصناديق غير النشطة حوالي 500 مليار دولار أمريكي.

وكان من أكبر الفائزين في هذا المجال شركة "بلاك روك" وشركة "فانغارد غروب" (Vanguard Group Inc)، التي أنشأ مؤسّسها "جون بوغل" (John C. Bogle) أول صندوق مؤشر لمستثمري التجزئة. وأصبح حجم بعض الشركات المختصّة بالإدارة النشطة يتضاءل، مثل "فيديليتي إنفستمنتس" (Fidelity Investments) و"فرانكلين ريسورسز" (Franklin Resources Inc) اللتين شهد كلاهما مغادرة الكثير من المستثمرين، كما اندمج البعض الآخر من هذه الشركات أو أغلق أبوابه تمامًا.

لم يجذب التوجّه نحو الاستثمار غير النشط المستثمرين الأفراد فقط، بل لفت نظر أيضا المؤسسات الاستثمارية وحتّى الكثير من المستشارين الماليين، وبالنسبة لشركة "فانغارد"، تزايد حجم الأموال الجديدة عن طريق المستشارين أكثر ممّا كان يأتي مباشرة عن طريق الأفراد أو خطط التقاعد.

بالإضافة إلى ذلك، تهدّد الاستثمارات غير النشطة صناديق التحوّط التي تعرّضت لانتقادات؛ بسبب ضعف الأداء وارتفاع الرسوم. وقدّر "بافيت" أن يكون المستثمرون قد ضيعوا أكثر من 100 مليار دولار على مدراء الأموال في "وول ستريت" (Wall Street) ذوي الأجور المرتفعة على مدى السنوات العشر الماضية.

ولم يتراجع جميع مدراء الاستثمار النشط رغم ذلك، إذ تعمل شركة "تي رو برايس غروب" (T. Rowe Price Group Inc) لإدارة الأصول على إشراك علماء البيانات من أجل استكمال البحث الأساسي الذي اعتمدت عليه منذ عام 1937.

وفي أوروبا، تضاعفت الحصة السوقية للاستثمار غير النشط خلال العقد الماضي، ولكن إلى 15 بالمئة فقط، وذلك بسبب الزيادة التي ساهمت فيها بشكل أساسي المؤسسات الاستثمارية، وفقًا لشركة "مورنينغ ستار" (Morningstar Inc).

خلفية الموضوع

الاستثمار النشط هو ما كان يُسمّى فقط بالاستثمار - أي بيع أو شراء الأسهم الفردية أو السندات الفردية، ولكنّه بات يُعرف هذه الأيام بأنّه وضع المال في صناديق استثمار مشتركة، يعمل مديروها على اتخاذ القرارات تبعًا لكلّ حالة على حدة.

في المقابل، ترصد الاستثمارات غير النشطة المؤشرات، وهي مجموعة من الأوراق المالية المتشابهة بطريقة أو بأخرى. على سبيل المثال، يُعتبر شراء صندوق مؤشر أو صندوق مؤشرات متداول يمتلك كلّ سهم متداول في "أس آند بي 500" (S&P 500) استثمارًا غير نشط. أنت كمستثمر سيكون أداؤك مثل أداء السوق إجمالًا، لا أفضل ولا أسوأ.

في كتاب نُشر عام 1973، يقول الاقتصادي "بورتون مالكيل" (Burton Malkiel)، البروفيسور في "جامعة برينستون" (Princeton University)، إنّ "قردًا معصوب العينين يرمي السهام على الأسهم المدرجة" يمكنه أن ينجح كما ينجح أي مدير أموال محترف. ولم يعارض "مالكيل" فكرة تفوّق بعض المدراء في الأداء، ولكنّه رأى أنّهم كمجموعة سيحقّقون النتائج نفسها التي يحققها السوق ولكن دون الرسوم المرتفعة التي يتقاضونها.

بدوره، أنشأ "بوغل" (Bogle) أول صندوق مؤشر لشركة "فانغارد"، بعدما استنتج أنّ الأداء الفعلي للصناديق المشتركة النشطة سيكون أسوأ عمومًا من أداء صناديق المؤشر النظيرة؛ بسبب تقاضي الأولى لرسوم مرتفعة، إذ يحصل صندوق أسهم نشط عادي في شركة "فيديليتي" (Fidelity) على حوالي 70 سنتًا مقابل كلّ 100 دولار مستثمرة، بينما يتقاضى "صندوق فيديليتي إندكس 500" ((Fidelity’s 500 Index Fund مبلغ 5 سنتات، ولكن قد يكون من الصعب التغلّب على هذه الفجوة مع مرور الوقت.

الجدل الدائر

تُظهر دراسة أجرتها "إس آند بي داو جونز إندايسز" (S&P Dow Jones Indices) في عام 2016 أنّ حوالي 90 بالمئة من مدراء الأسهم النشطة فشلوا في تحقيق أهدافهم من المؤشرات، خلال الفترات السابقة (السنة الأولى، السنوات الخمس، والسنوات العشر). وترى الدراسة أنّ ضعف الأداء هذا يعود في معظمه إلى الرسوم المرتفعة.

ويقول مدراء الأسهم النشطة، في ردهم على ذلك، إنّ الفترة التي تلت الأزمة المالية في عام 2008 كانت غير اعتيادية، إذ تحركت الكثير من الأسهم بإيقاع موحّد بدلًا من تداولها على أساس احتمالات الأرباح الفردية، مؤكدين أنّ جميع الأموال التي تتدفّق إلى المؤشرات التي تعامل الشركات الجيدة والسيئة، على حد سواء، ستشوّه الأسعار، وتخلق المزيد من الفرص لأولئك الذين يمكنهم اصطياد الصفقات المربحة وتجنّب الأوراق المالية المبالغ في تسعيرها.

وستزيد المخاطر على أولئك الذين يعتمدون على الخيارات الجماعية، وذهب الملياردير "بول سينجر" (Paul Singer) أبعد من ذلك، واصفًا الاستثمار غير النشط بأنّه "فقاعة" تهدّد "بابتلاع الرأسمالية". ومن ثمّ بات السؤال المطروح: هل الاستثمار النشط وغير النشط أصبحا أكثر تشابهًا؟.. الحقيقة أنه مع نموّ عدد صناديق المؤشرات المتداولة وصناديق المؤشرات وزيادة تعقيداتها، قد ينتهي الأمر بالمستثمرين غير النشطين إلى اتخاذ الكثير من القرارات التي يتّخذها المستثمرون النشطون.