جني أرباح الاستثمارات الخضراء يتطلب التحلي بالثقة

03:14 صباحاً 25 نوفمبر 2021 حدثت فى 11:22 مساءً 20 أبريل 2022

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

أثارت أزمة المناخ جدلاً بشأن ما إذا كان يتعيَّن على مديري الأصول سحب استثماراتهم من الشركات الأكثر تلويثاً للبيئة، أم استخدام نفوذهم كمساهمين لإقناع الشركات بالحد من الانبعاثات الكربونية التي تصدرها. ولسوء الحظ؛ فإنَّ ندرة البيانات الموثوقة والموحّدة، تجعل من تقييم الربح والخسارة المحتملين للمحافظ الخضراء إهداراً للوقت، وذلك وفقاً لما أبرزه تقريران متضاربان صدرا خلال الأسابيع الأخيرة.

اقرأ أيضاً: المستثمرون يراهنون على أن التكيف مع المناخ يكاد يدر ربحاً

في سبيل المحافظة على كوكب الأرض، هناك نتيجة واحدة أتمنى أن تكون صحيحة.

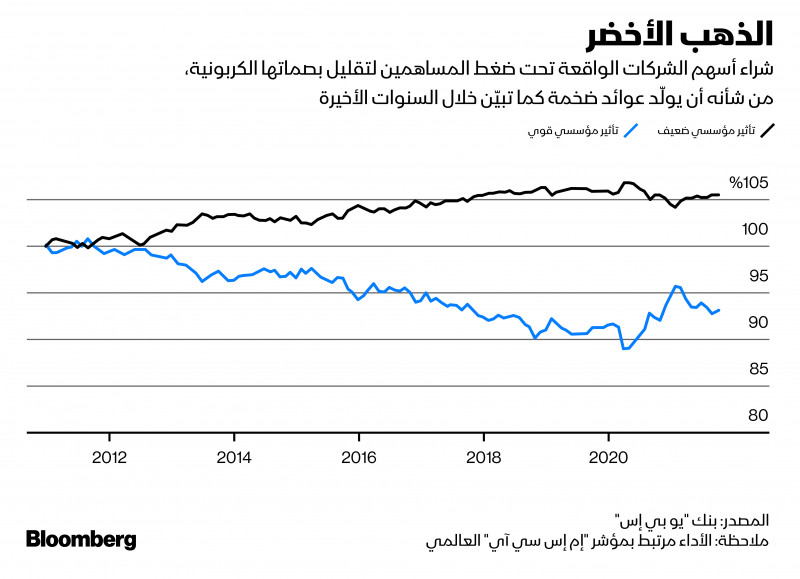

قام المحللون في مصرف "يو بي إس" (UBS) الاستثماري السويسري بتحليل حصص ملكية أكثر من عشرة آلاف مؤسسة، بما في ذلك صناديق التقاعد، وصناديق الاستثمار المشتركة، وصناديق التحوط، بأصول مجمعة تزيد على 50 تريليون دولار. ثم قاموا بفحص هذه المجموعة من المستثمرين أصحاب الحصص الكبرى في الشركات التي تتمتع بكثافة منخفضة للانبعاثات الكربونية، وذلك عبر قياس نسبة الانبعاثات إلى المبيعات.

اقرأ المزيد: لماذا يجب أن يقود القطاع الخاص معركة المناخ؟

تأثير المساهمين

ثم قام المحللون بعد ذلك بمقارنة هذه النتائج لتحديد الشركات المملوكة، في الغالب، لأصحاب الاستثمارات طويلة الأجل ممن لديهم تفضيلات للأصول الأكثر مراعاة للبيئة، معتبرين أنَّها "أكثر عرضة للتأثر بمساهميها، وتحسين كثافة انبعاثاتها الكربونية". كما وجد التحليل أنَّ الشركات التي من المرجح أن تتعرض لضغوط من المساهمين، خفَّضت كثافة انبعاثاتها الكربونية بنسبة 18% في السنوات الخمس التي سبقت عام 2020، مقارنة بانخفاض قدره 8% للانبعاثات الخاضعة لنفوذ مؤسسي ضعيف.

لقد كان من الممكن جني الأرباح من خلال دعم الشركات الأكثر تعرضاً للتملق المؤسسي بشأن سلوكها الملوث، إذ يقدّر بنك "يو بي إس" أنَّ شراء محفظة تضم تلك الأسهم، كان من شأنه أن يوفر 40 نقطة أساس سنوياً أكثر من مؤشر "إم إس سي آي" (MSCI) العالمي خلال العقد الماضي، وكذلك تجاوز سلة من الأسهم الواقعة تحت ضغوط أقل لتغيير أساليب عمل مصدريها التي تضر بالكوكب.

كما هو الحال دائماً في عالم معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات؛ فإنَّه ليس من الصعب العثور على أدلة معارضة لنتائج تحليل "يو بي إس". على سبيل المثال، جادل معهد المخاطر التابع لـ"كلية الدراسات العليا في إدارة الأعمال" في جامعة "ليل" الشمالية الفرنسية، الشهر الماضي، بأنَّ الملكية المؤسسية تملك تأثيراً ضئيلاً في الحد من انبعاثات الغازات الدفيئة التي تطلقها الشركات.

استفتاء الأمم المتحدة

استخدمت دراسة "كلية إدارة الأعمال الفرنسية" البيانات الخاصة بالكثافة الكربونية لانبعاثات أكثر من سبعة آلاف شركة بين عامي 2007 و2018، ودرست العلاقة بين البصمات الكربونية لتلك الشركات وملكيتها من قبل مديري الصناديق بأصول مجمعة تزيد على 70 تريليون دولار أمريكي شاركوا جميعهم في استفتاء الأمم المتحدة بشأن مبادئ الاستثمار المسؤول لعام 2018.

بحسب عينات البحث الدولية؛ وجد الباحثون أنَّ الملكية المؤسسية ليس لها تأثير تقريباً، فقد تم احتساب أنَّ كل زيادة بنسبة 1% في الملكية من قبل المستثمرين المؤسسيين تقلل كثافة انبعاثات الكربون للشركات بنسبة 0.1% فقط. بل حتى بين من لقّبهم التقرير بـ"الملوثين الكبار"؛ فقد أدت كل زيادة في الملكية بنسبة 1% إلى انخفاض "محدود" بنسبة 0.4% في كثافة انبعاثاتهم الكربونية. وخلص التقرير إلى أنَّ "هذه النتائج تشير إلى أنَّ المستثمرين المسؤولين المدفوعين بقضايا المناخ، بمقدورهم تكملة السياسات المناخية الوطنية والدولية وليس استبدالها".

ربما تكون إحدى الحجج المؤيدة لمديري الأصول الذين يقومون بتكوين محافظ أكثر مراعاةً للبيئة- بصرف النظر عن وجهة النظر البديهية القائلة بأنَّ العوائد الفائقة لا جدوى منها إذا لم يتبق كوكب للاستمتاع بثمار الحصاد الأولي- هي أنَّ ذلك التوجه قد يصبح معززاً ذاتياً.

على الجانب الآخر، إذا كانت أكبر جهات تخصيص رأس المال من الشركات المهمة التي بصدد التحوّل لتقليل بصماتها كربونية، يجب أن تستفيد أسعار أسهمها من تلك التدفقات، وأن تتفوق في الأداء على منافسيها الأقل صداقة للبيئة. وإلى أن تتمكن الإحصاءات التي تقيس الحوكمة البيئية والاجتماعية والمؤسسية من مطابقة كفاءة ووجود بيانات المخاطر والعائد في كل مكان؛ قد تكون المصلحة الذاتية المستنيرة هي الدليل الأفضل لما يجب على مديري المحافظ فعله بأموالنا.