الانتعاش السريع لاقتصاد الصين يثير الشكوك حول هيمنة الدولار

05:05 صباحاً 11 يناير 2021 حدثت فى 05:47 صباحاً 28 فبراير 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

أعاد تعافي الصين من الوباء بسرعة فائقة إشعال الجدل حول المدة المُتبقية لاستمرارية هيمنة الدولار على الأسواق العالمية الجارية منذ مدى 50 عاماً.

وكما نرى التناقض الحاد بين صراع الولايات المتحدة لإنعاش اقتصادها والسيطرة على فيروس كورونا وبين حالة الدولة الآسيوية، التي عاد النمو إليها مرة أخرى بصورة أسرع من التوقعات، حيث أدى هذا الاختلاف إلى وصول الدولار لأسوأ أداء له منذ عام 2017 في الوقت الذي تقدم فيه اليوان ليعزز من إزاحة الصين لهيمنة الدولار، مع تدفق المُستثمرين على الأصول الداخلية، وتجريب التداول بعملة الرنمينبي، وحتى إعطائها بُعداً آخر كعملة احتياط.

وبالطبع، فإن زوال الدولار كعملة احتياطٍ عالمية قد تم التكهن به وتوقعه منذ سنوات. فقبل اليوان، كان كل الضجيج يدور حول أن اليورو هي خليفة الدولار.

وعلى الرغم من ذلك، لم ينجح أي شيء على الإطلاق في إضعاف القوتين التوأمين اللذين يدعمان تفوق الدولار، وهما دور الولايات المتحدة كمُحرك للنمو العالمي وكونها ملاذاً للمستثمرين وخيارهم الأول خلال الأزمات، إذ تمثل هاتان الركيزتان قوة العملة الأمريكية لدرجة أنه تم منحهما منذ سنوات لقباً جذاباً في دوائر التجارة - "ابتسامة الدولار".

لكن في الآونة الأخيرة، بدت تلك الابتسامة أشبه بابتسامة مُتكلفة، حيث أدى الفيروس إلى تآكل الداعمين التقليديين للعملة، وبدلاً من ذلك، فإن اليوان هو الذي يستفيد من الطلب على الأداء الاقتصادي المُتفوق، والأصول المعزولة عن تداعيات الوباء، مما يعيد التركيز على التوقعات طويلة الأجل للعملة.

ويقول "مارك تشاندلر" وهو كبير إستراتيجيي السوق في "فوركس بانوكبيرن جلوبال" (Bannockburn Global Forex) إن: "مركز الاقتصاد العالمي يتحول من شمال الأطلسي، حيث كان منذ 500 عام، إلى المحيط الهادئ، وستعكس أسواق العملات ذلك بمرور الوقت".

ابتسامة اليوان

إنها نهاية ساخرة إلى حد ما لسعي الرئيس "دونالد ترمب" لدولار أضعف. وعلى الرغم من اللوم المتكرر لمسؤولي بكين لإبقائهم غطاءً على عملتهم لدعم الصادرات الصينية على حساب الولايات المتحدة - وبدئه حرباً تجاريةً شاملةً لإجبارهم على ذلك - فقد تطلب الأمر وباءً لتغيير المُعادلة.

إن الصين تجني الثمار، فقد قال مركز الاقتصاد وأبحاث الأعمال الشهر الماضي إن ثاني أكبر اقتصاد في العالم من المقرر الآن أن يطيح بالولايات المتحدة من مكانتها كالمُحرك الرئيسي للنمو في عام 2028، أي قبل خمس سنوات مما كانت تشير إليه التوقعات في العام الماضي.

وفي الوقت الذي يتجه الإنتاج الأمريكي نحو الانتعاش في عام 2021، حيث من المتوقع أن ينمو بنسبة 3.9%، فإن الصين في طريقها للتوسع بأكثر من 8%، ويفكر بنكها المركزي في تشديد السياسة النقدية في تناقض صارخ مع تعهد بنك الاحتياطي الفيدرالي بالبقاء متكيفاً، الأمر الذي ساعد على انخفاض الدولار.

وفي الواقع، يرى البعض أن النجاح الاقتصادي للصين بحد ذاته - لا سيما في أن تصبح ركيزة أساسية لسلسلة التوريد العالمية - يعزز الاتجاه نحو أسعار فائدة مُنخفضة في أماكن أخرى، ومن شأنه أيضاً أن يزيد الاختلاف.

ويرى "بن إيمونز" وهو العضو المنتدب لاستراتيجية الماكرو في "ميلدي غلوبال أدفايزرز" (Medley Global Advisors) أنه لا تزال الولايات المتحدة والدول الأخرى تعتمد على سلسلة التوريد الصينية في جهود السيطرة على الوباء عبر طرح اللقاحات، وأن هذه الميزة هي ما يُحافظ على البنوك المركزية لمجموعة العشر دول المُتيسرة للغاية.

المال يتكلم

ومن المؤكد أن المستثمرين قد لاحظوا الأمر، إذ أنهم ضخوا 135 مليار دولار في السندات الصينية في الأشهر الـ 12 المنتهية في 30 سبتمبر، وفقًا للبيانات التي جمعتها بلومبرغ. كما أثبتت الأسهم شعبيتها، حيث اجتذبت 155 مليار دولار خلال نفس الفترة.

وفي حين أن الارتباك الأخير في بورصة نيويورك للأوراق المالية حول شطب العديد من الشركات الصينية كان بمثابة تذكير بالمخاطر التنظيمية وتلك المتعلقة بالتجارة المحيطة بأصول الدولة، حيث إن المستثمرين كانوا بشكل عام غير منزعجين.

في النهاية، كانت ذاكرة التخزين المؤقت القياسية للأصول ذات العوائد السلبية في أماكن أخرى من العالم هي التي جعلت الديون الصينية ذات جاذبية خاصة. حيث إن عوائد سندات الصين لأجل 10 سنوات تفوق 3%، مُقابل ما يزيد قليلاً عن 1% لسندات الخزانة ذات استحقاق الأجل المُماثل.

ومع انضمام هذه الأوراق المالية أيضاً إلى عدد مُتزايد من المعايير الدولية التي تساعد المُستثمرين على تحديد أهداف عائداتهم، فإن عُملة الرنمينبي تكتسب نظرة أخرى كعملة للالتزامات قصيرة وطويلة الأجل.

نفوذ أكبر

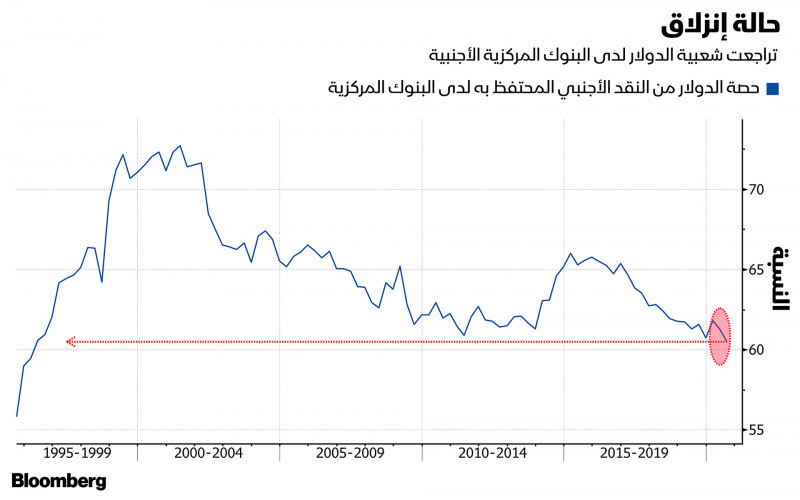

في حين أن أكثر من 60% من احتياطيات العملات العالمية مقومة بالدولار - كما كانت منذ أكثر من عقدين - انخفضت حيازات الدولار إلى أدنى مستوى لها منذ عام 1996 في نهاية الربع الثالث. وقد اكتسب اليورو والاسترليني والين مكاسب من هذا الانخفاض، إلا أن اليوان وحده هو الذي شهد زيادة في المُخصصات بلغت 2.1% خلال الأرباع الثلاثة الماضية.

وهذا ما دفع بعض المحللين إلى إعادة التفكير في نهجهم تجاه العملة. حيث إن "إتش إس بي سي" يرى أن اليوان يؤثر بشكل متزايد على التغيرات الأسبوعية في أسعار الاسترليني والعملات المُرتبطة بالسلع، بينما يرى المحللون الاستراتيجيون في "سوسيتيه جنرال" أنه يؤثر على الميل للمخاطرة.

ويُعد الرنمينبي الآن خامس أكثر العملات استخداماً للمدفوعات العالمية، وفقاً لواقع أن 2% من المعاملات تجري باستعماله، بحسب بيانات من جمعية الاتصالات المالية العالمية بين البنوك، التي تتعامل مع رسائل الدفع عبر الحدود لأكثر من 11000 مؤسسة مالية في 200 دولة.

وعلى الرغم من أنها لا تزال حصة صغيرة، لكن عند بدء "سويفت"(Swift) لأول مرة في تتبع العملات بهذه الطريقة كان في عام 2010، احتل عندها الرنمينبي المرتبة 35.

مخاطر التدخل

بطبيعة الحال، فإن هوس المستثمرين لجميع الأشياء في الصين يأتي مع تحذير كبير بأن هذه التدفقات يُمكن أن تدفع تقوية اليوان أكثر من اللازم، وبسرعة كبيرة، وتُعجل التدخل الحكومي لوقف المكاسب التي تضر بالصادرات. وتاريخياً، دعا المسؤولون إلى عملة أضعف لدعم الشركات المُصنعة.

وتتوقع "سيتي غروب" أن ترتفع هذه العملة إلى أقوى مُستوياتها منذ ما يقرب من ثلاثة عقود مقابل الدولار في عام 2021، وتتوقع مجموعة "غولدمان ساكس" ان تشهد ارتفاعاً إلى مستويات غير مسبوقة منذ عام 2015، وتصف "جي بي مورغان" الرهانات على الرنمينبي بأنها أحد اختياراتها الأكثر إقناعاً لهذا العام. وارتفع اليوان بنسبة 0.2% إلى 6.4572 مُقابل الدولار في التعاملات المُبكرة بعد ظهر يوم الجمعة في آسيا.

وليست هذه هي المرة الأولى التي يتدخل فيها المسؤولون لوقف قوة اليوان. ففي عام 2015، خفّضت بكين قيمة العملة بشكل غير مُتوقع، مما تسبب في أكبر خسارة لليوان في يوم واحد منذ 20 عاماً. وحتى الآن، تحرك البنك المركزي الصيني لإبطاء تقدم اليوان بدلاً من إيقافه عن طريق جعل المُراهنة على العملة أرخص بالنسبة للمُتداولين عبر تخفيف قيود رأس المال للسماح بمزيد من التدفقات الخارجة.

ولكن إذا ارتفعت العملة إلى مستويات غير مرغوب بها، يُمكن لصانعي السياسة التصرف بقوة أكبر. ويمكنهم أيضاً تأخير فتح الأسواق المحلية أكثر - وهو شرط أساسي لليوان كي يُصبح فعلياً عملة عالمية.

وكتب المحللون الاستراتيجيون في "نومورا" (Nomura)، بمن فيهم "كريغ تشان"، في تقرير صدر في ديسمبر أنه على المستوى المحلي، يشير زخم إجراءات العملات الأجنبية إلى الرغبة في تباطؤ وتيرة رفع قيمة الرنمينبي.

لعبة طويلة

إن أي تدخل من شأنه أن يبطئ ليس فقط ارتفاع اليوان، بل أيضاً تحديه للدولار. على الرغم من الدعوات الصُعودية لليوان من بعض أكبر الأسماء في صناعة التمويل، فإن متوسط التوقعات هو زيادة أقل من 1% في هذه العملة خلال عام 2021. وهذا من شأنه أن يبطئ المكاسب المُتوقعة بأكثر من 3% للروبل وأكثر من 6% للريال البرازيلي، وفقاً للبيانات التي جمعتها بلومبرغ.

ومن الممكن أن تجد هيمنة الدولار حليفاً في رئيسة الاحتياطي الفيدرالي السابقة "جانيت يلين"، التي اختارها الرئيس "جو بايدن" لقيادة وزارة الخزانة. ويمكن للإدارة القادمة أن تعزز مرة أخرى دولاراً أقوى، وتعيد تفعيل السياسة التي كانت قائمة منذ عام 1995 التي تلاشت خلال رئاسة ترمب.

ومع ذلك، تُشير الزيادة الطفيفة في الإقبال على الأصول الصينية إلى الارتياح الدولي المتزايد تجاه الرنمينبي، ومن المُرجح أن يؤدي الأداء الاقتصادي المُتفوق للدولة إلى مزيد من الاستخدام، حتى لو ظلت العملة الأمريكية هي العملة المُهيمنة على التجارة وأسواق رأس المال والاحتياطيات لعدة سنوات قادمة.

يقول "جون مالوي"، مدير المحافظ والرئيس المشارك لفريق الأسواق الناشئة والحدودية الذي يشرف على 10 مليارات دولار في "أر دبليو سي بارتنرز" (RWC Partners): "نحن متفائلون للغاية في الأسواق الناشئة، والتي تعتمد بشكل أساسي على النظرة التي ترى بأن الاقتصاد الصيني سيكون قوياً في عام 2021 وأن الصين قامت بعمل رائع في تعاملها مع الفيروس".

ويخلُص قوله إلى أنه "سيكون هناك ضغط مُستمر على اليوان من أجل تعزيزه".