رسالة مقلقة من سوق السندات بشأن نمو الاقتصاد الأمريكي

03:12 صباحاً 22 فبراير 2022 حدثت فى 05:19 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

مع هبوط بعض الأسهم القيادية في قطاع التكنولوجيا بشكل سريع ومفاجئ، والتقلبات الحادّة لمؤشر "ستاندارد آند بورز 500"، كانت الأسهم مصدراً لكثير من الأحداث الدرامية هذا العام، غير أنك إذا أردت أي دلائل ترشدك إلى اتجاه الاقتصاد في الولايات المتحدة، انظر إلى سوق سندات الخزانة الأمريكية التي تبلغ قيمتها 23 تريليون دولار.

في هذه الآونة، تفيد هذه السوق بأن التضخم واحتمال تباطؤ نمو الاقتصاد، كلاهما خطر قائم.

لا يساور القلق أولئك الذين يشترون أوراق الخزانة الأمريكية بشأن استرداد أموالهم، فحكومة الولايات المتحدة تسدد فواتيرها دائماً. لكنهم يشعرون حقاً بالقلق من معدل التضخم، الذي تتآكل بسببه قيمة المدفوعات عن السندات في المستقبل. وهم قلقون أيضاً من نيات الاحتياطي الفيدرالي الأمريكي بشأن رفع أسعار الفائدة قصيرة الأجل.

اقرأ أيضاً: كيف سيؤثر سحب السيولة المالية الكبيرة في الأسواق؟

عندما يتوقع المستثمرون ارتفاعاً في التضخم، وزيادة أسعار الفائدة من قِبل الاحتياطي الفيدرالي لمواجهته، فإنهم يطلبون عوائد أعلى تعوضهم عن ذلك، وبالتالي يدفعون أسعار السندات إلى الانخفاض (فالعوائد ترتفع عندما تنخفض الأسعار)، وذلك هو ما يفعلونه بالضبط في هذه الأيام.

اقرأ المزيد: بولارد: قد يحتاج "الفيدرالي" إلى رفع الفائدة فوق 2% لكبح الأسعار

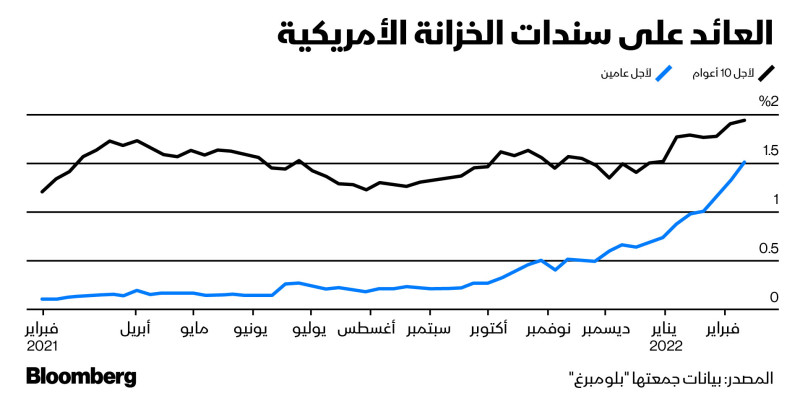

إنّ صعود عوائد سندات الخزانة الأمريكية لأجل عامين هو أكبر حدث شهدته السوق، وقد ارتفعت بما يزيد على الضعف هذا العام، من 0.7% إلى أكثر من 1.5% بقليل. أسعار العائد الأطول أجلاً ترتفع هي الأخرى، ولكن بنسبة أقل كثيراً، مع صعود عوائد سندات الخزانة لأجل 10 سنوات، متجاوزة 2% في الشهر الحالي للمرة الأولى منذ ما قبل الإغلاق بسبب تفشي فيروس "كوفيد-19".

اقرأ أيضاً: رفع الفائدة الأمريكية 50 نقطة أساس يمثل تهديداً غير مسبوق للمتعاملين منذ بداية الألفية

أزمة وركود

دفعت جائحة كورونا مجلس الاحتياطي الفيدرالي والكونغرس الأمريكي إلى ضخ أموال هائلة في الاقتصاد دعماً للأُسَر والشركات، ليتحول ما كان يمكن أن يكون أزمة مدمرة إلى أقصر ركود تشهده الولايات المتحدة في تاريخها، غير أنه مع انتقال الولايات المتحدة والبلدان الغنية الأخرى بطريقة متقطعة من حالة الطوارئ، تأزمت سلاسل التوريد وتعرقلت عمليات تلبية الطلب الاستهلاكي، في وقت شهدت فيه أسواق العمل نقصاً في المعروض، كما تسبب انخفاض أسعار الفائدة في انتعاش القطاع العقاري، ما أدى إلى زيادة أسعار المنازل والإيجارات.

يراقب البنك المركزي حركة أسواق المال من كثب، فيما يشير ارتفاع عوائد السندات إلى أن المتعاملين في السوق يعتبرون التضخم مشكلة خطيرة (أو أنهم يدركون أن الاحتياطي الفيدرالي يعتبره مشكلة، ويحاول كل جانب بانتظام أن يتوقع تحركات الجانب الآخر).

أصبح التضخم أيضاً عبئاً سياسياً بالنسبة إلى الرئيس جو بايدن، ما دفعه إلى القول بأن ترويض التضخم مهمة حيوية، على الاحتياطي الفيدرالي أن يضطلع بها.

اليوم، يقول بنك الاحتياطي الفيدرالي إنه مستعدّ لتغيير مساره إلى الاتجاه العكسي، برفع أسعار الفائدة. وهو يخفض فعلاً عمليات شراء السندات التي تعتبر أداة أخرى من أدوات سياسته النقدية.

رفع الفائدة

تكشف أسعار السندات وتداول المشتقات أن السوق تتوقع أن يرفع الاحتياطي الفيدرالي سعر الفائدة على الأرصدة الفيدرالية لليلة واحدة بمقدار 1.5 نقطة مئوية على الأقل هذا العام، وكثير من نظراء الاحتياطي الفيدرالي من البنوك المركزية العالمية يسير في الاتجاه ذاته.

من المنتظر أن تتردد أصداء عودة ارتفاع أسعار الفائدة في مختلف أرجاء النظام المالي، مؤثرة في كل أنواع المقترضين والشركات ومن يعملون لديها. وهنا أيضاً تحمل سوق السندات رسالة أدق إلى المستثمرين.

في مواجهته للتضخم، يسير الاحتياطي الفيدرالي على خيط رفيع، وهدفه هو السيطرة على ارتفاع الأسعار دون أن يؤثر ذلك سلباً في نمو الاقتصاد.

يبدو أن أسواق السندات ليست واثقة بأن الاحتياطي الفيدرالي يستطيع أن يفعل ذلك، والنمط الذي نشهده الآن هو الارتفاع الحادّ في عوائد السندات قصيرة الأجل، فيما تظل عوائد السندات الأطول أجلاً منخفضة إلى حد كبير، في ما يُعرف بلغة سوق السندات باستقامة منحنى العائد الذي يؤشر على هدوء نشاط الاقتصاد في الأعوام المقبلة.

إذا استمر هذا الاتجاه وارتفعت العوائد قصيرة الأجل حتى تتجاوز العوائد طويلة الأجل، فسينشأ عن ذلك ما يُعرف بمنحنى العائد المعكوس، الذي يُعَد علامة قوية على ركود اقتصادي وشيك.

مخاطر جديدة

لم نبلغ هذه النقطة بعد، غير أنّ المستثمرين المحترفين في سوق السندات فجأة يتحدثون عن عالم مختلف، بأنواع جديدة من المخاطر.

كانت آن وولش، الرئيس التنفيذي لشؤون استثمارات الدخل الثابت لدى شركة "غوغنهايم بارتنرز" (Guggenheim Partners)، ترى أن انخفاض عوائد السندات نشأت عنه مخاطر بالنسبة إلى المستثمرين في منتصف عام 2019، لأنهم ضخوا استثمارات كبيرة في أصول عالية المخاطر بحثاً عن تحقيق عائد معقول. الآن هي ترى أن التضخم واستجابة الاحتياطي الفيدرالي لمواجهته هما المشكلة الأولى والأهم.

تقول وولش: "أن نرى هذه النوعية من التضخم المفاجئ مع أزمات سلاسل التوريد والتركيبة الديمغرافية، فعلينا أن نعود إلى واقع ما بعد الحرب العالمية الثانية، فأمامنا كثير من العناصر ذاتها التي كونت المشهد الآن. نمرّ بفترة بالغة الصعوبة بالنسبة إلى مديري الأصول، خصوصاً أولئك الذين يعملون في سوق أوراق الدخل الثابت، وأيضاً بالنسبة إلى مديري الاستثمار في حقوق الملكية والأسهم".

تأثر ربحية الشركات

تتمثل المخاطر التي تواجه الأسهم في أن ارتفاع أسعار الفائدة يقلل قيمة الأرباح المستقبلية للشركات، فيما يمكن أن يتسبب تدهور النشاط الاقتصادي في تقليص إيراداتها.

يكلف هذا التغيير أموالاً فعلية بالنسبة إلى المستثمرين في سوق السندات، فيما تواصل سندات الخزانة انخفاضها حتى الآن في عام 2022، مهددة بتحقيق خسائر سنوية متتالية للمرة الأولى منذ أوائل سبعينيات القرن الماضي، وفق مؤشر "بلومبرغ" لسندات الخزانة الأمريكية. وقد تحقق مزيداً من الخسائر في الفترة المقبلة. ففي آخر جولة من تشديد السياسة النقدية، رفع الاحتياطي الفيدرالي سعر الفائدة الرئيسي لديه إلى 2.5% قبل إنهاء هذه الجولة. بعض مديري الاستثمار في السندات يعتقدون أن رفع الفائدة إلى هذه النسبة لن يكون كافياً هذه المرة.

يقول دان إيفاسين، رئيس شؤون الاستثمار العالمي لدى شركة "باسيفيك إنفستمنت مانجمنت" (Pacific Investment Management): "هناك وجهة نظر ترى أن البنوك المركزية تستطيع السيطرة على التضخم دون زيادة أسعار الفائدة إلى مستويات بالغة الارتفاع، ويفترض جدلاً أن في الأسواق قبولاً، لأن المسؤولين قادرون على تحقيق نتائج إيجابية".

بعض محللي "وول ستريت" يعتقدون أن التضخم بنيويّ وراسخ في الاقتصاد، إلى حد أن الاحتياطي الفيدرالي سيجد صعوبة في تحقيق هدفه دون أن يتسبب في آلام خطيرة.

خطوة متأخرة

يقول بوب ميلر، رئيس قسم التحليل الأساسي لأوراق الدخل الثابت في الأمريكتين لدى شركة "بلاك روك" (BlackRock)، إنّ الاحتياطي الفيدرالي "قد لا يملك خياراً في أن يتحكم في درجة التشديد النقدي وفق مقياس محدد. والسؤال الذي نوجهه هو: هل يستطيع مسؤولو البنك المركزي تحقيق الهبوط الناعم وتمديد الدورة الاقتصادية؟ وما نخشاه هو أنهم قد تأخروا بما يكفي في تشديد السياسة النقدية، وكان ينبغي عليهم أن يبدؤوا قبل الآن بستة أشهر".

بطبيعة الحال ظهر عديد من إشارات الإنذار الزائفة، التي تتعلق بارتفاع عوائد السندات على مدى سنوات عدة ماضية، مع مراهنة مستثمري السندات الكبار على هبوط الأسواق الذي لم يتحقق في الواقع. نذكر منهم المستثمر القديم في صناديق التحوط بول تيودور جونز ، والمدير السابق لأحد الصناديق التي تستثمر في السندات، بيل غروس، وراي داليو من شركة "بريدجووتر أسوشيتس" (Bridgewater Associates)، وهم عدد قليل من مجموعة كبار المستثمرين الذين توقعوا في أوائل عام 2018 ارتفاعاً وشيكاً وكبيراً جداً في أسعار الفائدة.

انتهى الأمر بالمستثمرين في سندات الخزانة عند نقطة التعادل خلال عام 2018، وحققوا مكاسب بنسبة 7% تقريباً في عام 2019، ثم 8% في عام 2020، حسب مؤشر "بلومبرغ".

لعبة توقعات

يُعتبر التضخم في جانب منه لعبة توقعات، وقد يساعد في ترويض الزيادة في الأسعار بث رئيس الاحتياطي الفيدرالي، جيروم باول، رسالة بأنه مستعد للتدخل.

يشير انكماش فجوة العائد بين سندات الخزانة التقليدية وتلك التي تقدم حماية من تأثير التضخم –المعروفة اختصاراً باسم "تي آي بي إس" (TIPS)– إلى أن المستثمرين يتوقعون انخفاض معدل التضخم على مدى الأعوام الخمسة أو العشرة المقبلة.

تكشف هذه المقاييس لتوقعات التضخم في سوق السندات زيادة أسعار المستهلك بنحو 3% في المتوسط، بما يقل كثيراً عن معدلاتها الحالية، ولكنها تتجاوز المستوى الذي يقل عن 2% في الفترة السابقة.

في الوقت الذي يعزز ذلك فيه بعض الثقة بأن الاحتياطي الفيدرالي سيمنع انفلات التضخم، فإن هناك تفسيراً آخر، مؤداه أنه علامة على ضعف توقعات نمو الاقتصاد الأمريكي في المدى الطويل.

قد يضطر الستثمرون إلى عبور طريق وعرة فيما تتواءم تقييمات السوق وتتأقلم مع عالم يمثل فيه التضخم مشكلة مزعجة ومؤلمة، ويظل فيه الاحتياطي الفيدرالي مواظباً على استخدام كوابح النمو.

يقول إيفاسين من شركة "بيمكو" (Pimco): "لن يكون غريباً أن نشهد عاماً ضائعاً في سوق الأسهم وأوراق الدخل الثابت، وقد يجب على المستثمرين أن يعتادوا عدداً قليلاً من السنوات التي تنخفض فيها العوائد، في ضوء انطلاق أسعار الأصول من نقطة مرتفعة في الأساس".