معدل التضخم الطبيعي الجديد سيكون 4% وعلينا أن نعتاد عليه

بقلم: Allison Schrager

المصدر: بلومبرغ - مقال رأي

09:00 صباحاً 19 أبريل 2022 حدثت فى 10:51 صباحاً 01 ديسمبر 2023

Allison Schrager

Allison Schrager is a Bloomberg Opinion columnist. She is a senior fellow at the Manhattan Institute and author of "An Economist Walks Into a Brothel: And Other Unexpected Places to Understand Risk."

تعديل مقياس القراءة

ع ع ع

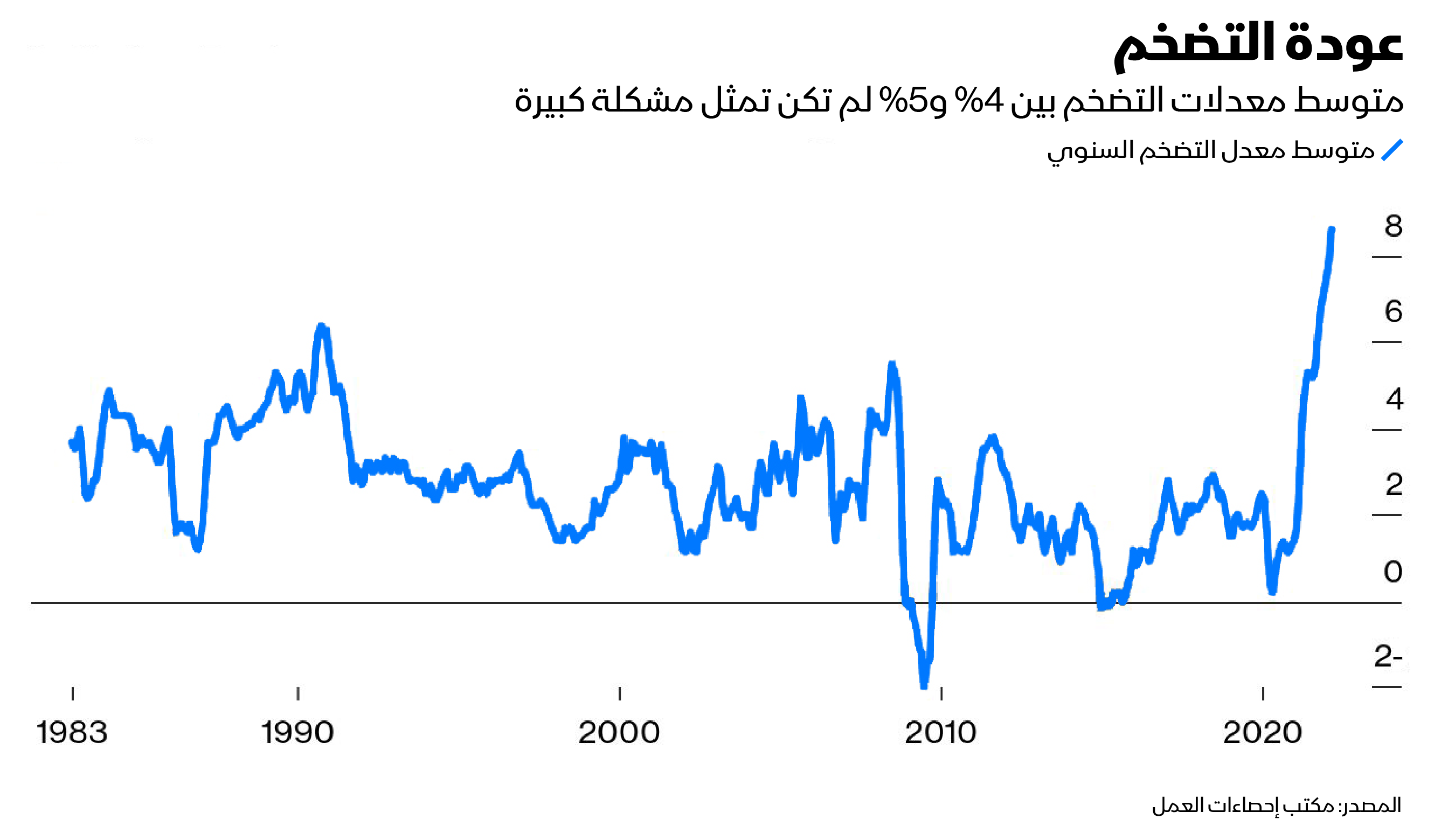

الآن وقد عاد التضخم، فلا يبدو أنه سيغادرنا في أي وقت قريب. فبالرغم من أن الاحتياطي الفيدرالي يتوقع انخفاضه إلى أقل من 3% في العام القادم، ليعود في نهاية الأمر إلى مستويات 2%، إلا أن هناك أسباباً تدعو للاعتقاد بأن ذلك تفاؤل مبالغ فيه. فنحن نعيش الآن في عالم جديد، وحتى بعد أن تعود الأمور إلى طبيعتها، فقد يصل متوسط معدل التضخم إلى 4% أو حتى 5% في المستقبل المنظور.

مع ذلك، من الممكن مسامحة البنك الاحتياطي الفيدرالي على تفاؤله هذا. إذ إنه قبل انتشار جائحة كورونا، كانت فكرة أن التضخم لم يعد أمراً مُقلقاً باتت من الأمور المسلم بها. وكُتبت مقالات كثيرة في تفسير أسباب ذلك. وتراجعت صناديق معاشات التقاعد عن وعودها بزيادة الاستحقاقات مواكبة لارتفاع التضخم، ولم يلاحظ ذلك أحد.

مستويات قياسية

لكن الآن، ارتفع معدل التضخم إلى 8.5%، ومن المحتمل أن يشهد مزيداً من الارتفاع خلال العام على خلفية الإغلاق في الصين من ناحية والحرب في أوكرانيا من الناحية الأخرى. ونأمل أن يشهد العالم عند نقطة معينة انفتاحاً كاملاً وتنحسر بعض من هذه الضغوط. لكن بكل الأحوال ستترك هذه الأزمنة ندوباً دائمة على الاقتصاد، وربما نكون شهدنا آخر معدل تضخم يبلغ 2% حتى برهة من الزمن.

ارتفاع مخاطر حدوث انكماش اقتصادي عالمي نهاية العام بسبب التضخم

وقد اعتاد الأمريكيون سابقاً على الحياة في عالم تبلغ النسبة الطبيعية للتضخم فيه 4% أو 5%، وربما تصبح هذه النسبة التي تستقر عليها معدلات التضخم مستقبلاً.

أعوام من الانخفاض

توجد أسباب عدة وراء انخفاض معدل التضخم واستقراره إلى هذه الدرجة في الأعوام الثلاثين الأخيرة. ويُرجع أحد التفسيرات الشائعة ذلك إلى اكتشاف الاحتياطي الفيدرالي للسياسة المالية الناجحة أخيراً، بعد سنوات من السياسات الخاطئة.

ويذكر أنه خلال آخر فترات زيادة الأسعار الخطيرة في سبعينيات القرن الماضي، رفع رئيس الاحتياطي الفيدرالي آنذاك، بول فولكر، أسعار الفائدة بما يكفي للتسبب في ركود اقتصادي. وعززّ ذلك الثقة في أن الاحتياطي الفيدرالي سوف يتخذ أي إجراء مهما كان للسيطرة على معدلات التضخم، وهذه المصداقية نفسها ساعدت في الحفاظ على انخفاض التضخم، ذلك لأن الاقتصاد الحديث تقوده إلى حد كبير التوقعات بما ستؤول إليه معدلات التضخم.

كذلك، كانت هناك قوى اقتصادية أخرى منعت الأسعار من الارتفاع، حيث توسعّت التجارة العالمية واشترينا سلعاً كثيرة من بلدان ذات تكلفة قوى عاملة منخفضة، وتعلَّمت الشركات أن تحتفظ بمخزون أقل، محققة استفادة كاملة من سلاسل التوريد العالمية، وكذلك قامت بخفض الإنتاج وزيادة الكفاءة. وساهم الإنترنت أيضاً في تمكين المستهلكين من التسوّق والمقارنة التي حافظت على انخفاض الأسعار.

الواقع الجديد

لكن، بعد جائحة كورونا عاد التضخم للارتفاع، وذلك لأن تأثيرات فيروس كوفيد أفسدت سلاسل التوريد العالمية ونتج عنها نقص في البضائع. كما حصل الناس على أموال إضافية من الحكومة، بينما هم قابعون في منازلهم، أنفقوها على السلع بدلاً من الخدمات، في وقت انكمش فيه العرض.

في الوقت ذاته، صبّت سياسات الحكومة مزيداً من الزيت على النار من خلال توزيعها أموالاً أكثر، بينما استمر الاحتياطي الفيدرالي في الحفاظ على أسعار الفائدة قرب الصفر وواصل شراء الأصول طويلة الأجل، وجميع هذه السياسات كانت مصممة لزيادة الطلب بهدف تجنب ركود الاقتصاد وتخفيض نسب البطالة.

التضخم الأمريكي يبلغ أعلى مستوى في 40 سنة

وباختصار، ارتفعت الأسعار بسبب نقص المعروض وزيادة الطلب بشكل كبير. وحتى بعد أن توقفت الحكومة عن توزيع النقود، فإن تأثير سياستها سوف يستمر عالقاً لعدة أشهر. حيث ادَّخر الناس بعضاً من هذه النقود ومازالوا ينفقونها. ومازالت السياسة النقدية تتصف بالتوسعية، وستظهر تأثيراتها على مدى عدة أشهر.

مع ذلك، توجد بعض الأسباب التي تبرر الاعتقاد بأننا قد نظل في عالم يرتفع فيه مستوى التضخم حتى بعد تواري جائحة كورونا، وانتهاء الحرب في أوكرانيا على ما نأمل.

فحتى وقتنا الراهن، لم يعلن الاحتياطي الفيدرالي أنه جدير أو أنه سيحافظ على مصداقيته بإبقاء التضخم تحت السيطرة. حيث تباطأ في الإقرار بأن زيادة الأسعار تمثل مشكلة خطيرة ومستدامة، ومازال يعتزم فقط رفع أسعار الفائدة بشكل تدريجي، إلى مستوى من المحتمل أن يكون أدنى من مستوى التضخم. بينما لا يعتقد الكثير من الاقتصاديين أن ذلك سيكون كافياً.

حتى الآن، مازالت معظم المؤشرات المتعلقة بتوقعات التضخم، من عوائد السندات أو التقارير المسحيّة، منخفضة بدرجة معقولة. ومع ذلك، فكلمّا استطاع معدل التضخم أن يصمد، بات التخلص منه أشد صعوبة.

تأثيرات طويلة المدى

ومنذ فترة طويلة، لم يكن هناك من يركّز انتباهه على مراقبة التضخم. أما الآن فأصبح التضخم مركز الاهتمام والمراقبة. ومعنى ذلك أنه قد يُترجم إلى زيادة في الأجور، وأن الشركات سوف تعتاد على رفع أسعارها، وقد يصبح التضخم أشد رسوخاً حتى مع انحسار ضغوط العرض والطلب.

في الوقت نفسه، ربما تعكس بعض القوى الانكماشية اتجاهها في وقت قريب. إذ يتوقع الاقتصادي تشارلز غودهارت أن يترتب على زيادة نسبة كبار السن بين السكان، خاصة في الصين، انتهاء ظاهرة العمالة الرخيصة التي أنتجت سلعاً منخفضة الأسعار. وربما تضعف الكفاءة على المدى الطويل بسبب أزمات سلاسل التوريد، إذا ما احتفظت الشركات بمخزون كبير تحوطاً ضد نقص المدخلات في المستقبل.

من جهة أخرى، يضغط البيت الأبيض لزيادة الإنتاج محلياً وتشجيع خفض الاعتماد على التجارة، وهو الأمر الذي سيرفع تكلفة وأسعار السلع. ويرحب الديمقراطيون والجمهوريون معاً بهذه السياسات؛ ويرجّح أنها سوف تستمر بصرف النظر عمّن يكون في السلطة.

أسعار المنتجين في أمريكا تقفز خلال مارس بأعلى وتيرة منذ 12 عاماً

من الناحية الإيجابية، ارتفاع معدل التضخم ليس بالضرورة أن يكون سيئاً بالنسبة إلى الاقتصاد. حيث إن عدم اليقين هو ما يتسبب في أعظم المشكلات. فإذا لم يعرف الناس ما إذا كان معدل التضخم سيكون عند 2% أو 5% على أساس سنوي، فإن ذلك يتسبب في خسائر عديدة. حيث إن الشركات لا تعرف إلى أي درجة تستطيع زيادة الأسعار دون التأثير سلباً على مستويات الطلب على منتجاتها وخدماتها، والعمّال لا يعرفون مقدار زيادة الأجور التي يحتاجونها للمحافظة على قدرتهم الشرائية. وتصبح جميع القرارات المتعلقة بالادخار والإنفاق والاستثمار أشد صعوبة. وقد تؤدي كل هذه الأمور الغامضة إلى انسحاب الناس من النشاط الاقتصادي، ما يضر بأداء الاقتصاد.

الاستقرار

لذلك، يصبح الاستقرار أهم من مستوى التضخم الفعلي. فإذا كان التضخم مرتفعاً، ولكنه مستقر في نطاق ضيق، فإنه لن يتسبب بضرر كبير على الاقتصاد. فعندما بلغ متوسط معدل التضخم 4% أو 5% على مدى سنوات، كان الاقتصاد يحقق نمواً بالرغم من ذلك. وقبل الأحداث الأخيرة، كان كثير من الاقتصاديين يرون أن على الاحتياطي الفيدرالي أن يستهدف معدلاً للتضخم يبلغ 4% لأن ذلك سيفتح مجالاً أوسع لإدارة السياسة النقدية.

في نهاية المطاف، ربما لا يملك الاحتياطي الفيدرالي سيطرة كبيرة على النقطة التي يستقر عندها التضخم. فهذا المعدل يعتمد إلى حد كبير على قوى الاقتصاد الكلي في البلاد التي لا يملك الاحتياطي الفيدرالي تأثيراً يذكر عليها. لكن البنك المركزي يستطيع اتباع سياسات مسؤولة ومتماسكة وشفافة يمكنها المساهمة باستقرار الأسعار. ويعني ذلك أننا قد نعيش في عالم مستقر يبلغ فيه معدل التضخم 4%، وربما يكون ذلك أفضل ما نستطيع أن نأمل في حدوثه.