تدهور الأسهم والسندات يعيد التذكير بسياسية الاحتياطي الفيدرالي في أواخر 2018

03:44 مساءً 12 مايو 2022 حدثت فى 07:21 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

شدد ارتفاع أسعار الفائدة وتراجع الأسهم مع ارتفاع الدولار الخناق على الاقتصاد إلى درجة دفعت الاحتياطي الفيدرالي فيما مضى إلى رفع الراية البيضاء. لكن الاستسلام مجدداً هذه المرة احتمال غير وارد.

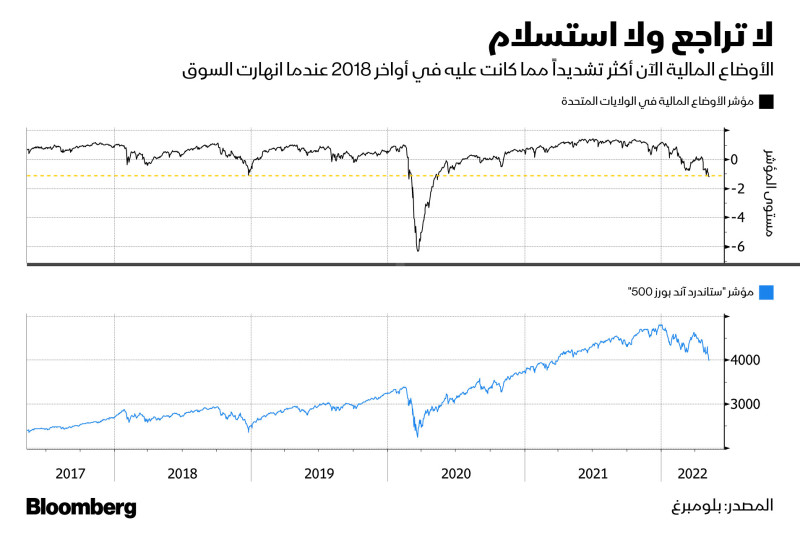

تقلص مؤشر الأوضاع المالية، وهو مقياس متعدد المدخلات، يرصد المخاوف في أنحاء متفرقة من أسواق الأسهم والدخل الثابت، إلى نفس المستويات تقريباً التي شهدها في أوج حملة التشديد النقدي الأخيرة للفيدرالي، وكان ذلك في فترة عيد الميلاد (كريسماس) لعام 2018، حسبما يُظهر مؤشر لـ"بلومبرغ".

في ذلك الحين، كان مؤشر "ستاندرد آند بورز 500" على بعد بضع نقاط فقط من حدود السوق الهابطةالسوق الهابطة - Bear Marketالسوق الهابطة هي حالة تتعرض فيها السوق لانخفاضات طويلة في الأسعار، حيث تتراجع فيها أسعار الأوراق المالية بنسبة 20% أو أكثر من المستويات المرتفعة الأخيرة، وسط تشاؤم واسع النطاق ومعنويات سلبية للمستثمرين.، ما دفع جيروم باول، رئيس بنك الاحتياطي الفيدرالي، إلى الشعور بأن الفيدرالي قد أنجز ما يكفي من رفع أسعار الفائدة، وقرر التوقف عن زيادتها.

رسالة غامضة

لكن بعد أقل من 4 سنوات من هذا التاريخ، وعقب زيادة معدل التضخم إلى مستويات لم يشهدها الاقتصاد في 40 عاماً، تغيرت الأمور بشكل مثير. وظهر هذا جلياً الثلاثاء الماضي، عندما قالت رئيسة بنك الاحتياطي الفيدرالي في كليفلاند، لوريتا ميستر، بعد رفع سعر الفائدة بنصف نقطة مئوية لأول مرة في 22 عاماً، إن واضعي السياسات لا يستطيعون استبعاد تطبيق زيادات أكبر على أسعار الفائدة في المستقبل لكبح التضخم. واتفق معها في الرأي كريستوفر والر، المحافظ في الاحتياطي الفيدرالي، الذي وصف سوق العمل بأنها تعيش في حالة "تحفيز مفرط"، وشدد على صحة وجهة نظر باول بأن الاقتصاد يستطيع تحمل زيادات أعلى في أسعار الفائدة.

تبدو الرسالة التي يستخلصها المستثمرون من ذلك قاتمة. ومفادها أنه مهما ساءت الأمور في الأسواق لدى عدد متزايد من الشركات المكبلة بالديون، ومهما هددت سياسات التشديد النقدي آفاق الاقتصاد، لن يتأثر واضعو السياسات كثيراً لو ساءت الأمور بشكل أكبر. وحتى لو تأثروا بهذه التداعيات، فكل ما سيفعلونه هو الاتفاق على تأخير اتجاه السياسات نحو التشديد لبعض الوقت.

يرى جورج بيركس، المحلل الاستراتيجي للسوق الكلية العالمية في مجموعة "بيسبوك إنفستمنت" (Bespoke Investment)، أن "مسؤولي الفيدرالي سعداء للغاية بتقلص مؤشر الأوضاع المالية. فهم يفضلون تحرك السوق نحو التشديد من تلقاء نفسها، بدلاً من اتخاذهم للقرار بأنفسهم، ومن ثم يتوقفون عن التشديد. أي أن يكونوا متقدمين بخطوة على منحنى المؤشر بدلاً من أن يكونوا متأخرين عنه، كما كان الحال سابقاً. ويبدو هذا وكأنه السيناريو الأقرب احتمالاً للتنفيذ حالياً".

اقرأ المزيد

حساسية سياسية

تتوقع شركة "بي إم أو كابيتال ماركتس" (BMO Capital Markets) أنه ما لم يحدث "انهيار كامل" في الأسهم أو سوق الائتمان الأمريكية؛ فمن المستبعد للغاية تهاون الفيدرالي في سياسات كبح التضخم.

شكّل تقرير، صدر الأربعاء الماضي، أحدث دفعة للتقلب، حيث أظهر أن مقياس أساسي لأسعار المستهلكين ارتفع في أبريل بنحو 0.6% مقارنة بالشهر السابق، وهو ما يفوق كل توقعات الاقتصاديين ممن استطلع مسح "بلومبرغ" أراءهم، كما ابتلع الزيادة التي حققتها العقود المستقبلية على مؤشر "ستاندرد آند بورز 500"، ورفع عوائد سندات الخزانة الأمريكية لأجل عامين، مع تعزيز المستثمرين رهاناتهم على إقرار الفيدرالي لتشديد نقدي أكبر.

كتب إيان لينغرين، المحلل الاستراتيجي في "بي إم أو"، في مذكرة، الثلاثاء: "بالنظر إلى مدى الحساسية السياسية التي تتمتع بها قضية التضخم الآن؛ فمن غير المرجح توقف الفيدرالي عن زيادة أسعار الفائدة قبل انتخابات التجديد النصفي". كما يسعى الجمهوريون إلى التركيز على قضية ارتفاع تكاليف المعيشة كأولوية قصوى عند التصويت لاختيار نواب الكونغرس بالانتخابات المقرر عقدها في نوفمبر المقبل.

في الوقت الحالي، تعد اضطرابات السوق مجرد وسيلة لتحقيق غايات الفيدرالي. حيث انخفض مؤشر "ناسداك 100" الثقيل المركب للتكنولوجيا بأكثر من 24% هذا العام، متأثراً بموجة بيع السندات، التي شهدت وصول عوائد سندات الخزانة لأجل 10 سنوات إلى 3.2% يوم الإثنين الماضي. كما تظهر بعض علامات الضغط على سوق الائتمان، مع وصول العلاوات على السندات ذات العائد المرتفع إلى أعلى مستوياتها منذ نوفمبر 2020.

تأثير التشديد

إلى جانب الأسهم، يظهر تأثير زيادة تشديد الأوضاع المالية أيضاً في زوايا أخرى من الاقتصاد. فقد تباطأت وتيرة الاكتتابات العامة الأولية وإصدار ائتمانات الشركات مع الصعود الكبير في تكاليف التمويل، بحسب شركة "جيفريز" (Jefferies).

مع هذا؛ لم يعرب أي مسؤول فيدرالي -ممن أطلقوا تصريحات منذ اجتماع السياسات النقدية الذي عُقد في الرابع من مايو الجاري- عن قلق من تقلب السوق أو وضع الاقتصاد الأمريكي.

من جانبها، أوشكت جانيت يلين، وزيرة الخزانة الأمريكية، على تأكيد صعود الدولار نحو المستويات المرتفعة التي شهدها خلال أزمة عام 2020. أوضحت رئيسة بنك الاحتياطي الفيدرالي السابقة، الأربعاء، أن العملة الأمريكية تواصل الصعود بفضل زيادة أسعار الفائدة الأمريكية، وقالت إن ذلك الارتفاع "يشكل جزءاً من تأثير السياسة النقدية الأكثر تشديداً". وفي يوم الثلاثاء، قال جون ويليامز، رئيس بنك الاحتياطي الفيدرالي في نيويورك، إن معدل البطالة في الولايات المتحدة يمكن أن يرتفع من مستواه الحالي البالغ 3.6% "لكن الزيادة لن تكون ضخمة".

حذر المحللون الاقتصاديون في "سيتي غروب" من التوقعات التي تشير إلى أن واضعي السياسات لدى الاحتياطي الفيدرالي قد وصولوا حالياً إلى ذروة رفع أسعار الفائدة، مثلما ألمح الاستراتيجيون في "جيه بي مورغان تشيس". إذ يوجد احتمال لحدوث زيادة أكبر فيما يسمى بـ"المعدل الطرفي"، نقطة النهاية لسعر الفائدة المرجعي خلال دورة عمل واحدة.

الذروة لم تأت بعد

كتب فريق "سيتي غروب"، في مذكرة، الثلاثاء، أن الفيدرالي قد لا يصل إلى قمة زيادات أسعار الفائدة حتى سبتمبر المقبل، خاصة إذا استمر ارتفاع التضخم الأساسي، وسيكون هذا دليلاً على أن البنك المركزي ما يزال أمامه طريق طويل ليقطعه. وخلال الاجتماعين المقبلين، من المتوقع أن يعتمد الاحتياطي الفيدرالي زيادتين إضافيتين في أسعار الفائدة، كل منها بنحو 50 نقطة أساس، حسبما تظهر عقود مقايضة أسعار الفائدة.

ويقول المحللون الاقتصاديون في "سيتي غروب"، بقيادة أندرو هولينهورست إن "الأوضاع المالية ازدادات تشديداً بسرعة، وهو ما دفع البعض للتكهن بأننا قد وصلنا بالفعل إلى قمة رفع أسعار الفائدة. وقد تكون هذه نتيجة محتملة، لكنها غير مرجحة، بالنظر إلى مسار التضخم. ما نزال نرى أن المخاطر تؤدي لرجوح كفة تطبيق الفيدرالي لسياسات نقدية أكثر تشديداً".