ماذا لو ساءت ظروف الاقتصاد العالمي كلها في آن واحد؟

سيناريو الأزمة يبدد نحو 5 تريليونات دولار من الدخل العالمي خلال 2023

05:05 صباحاً 27 أبريل 2024 حدثت فى 07:51 صباحاً 30 مايو 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

بلومبرغ/ من: توم أورليك، وبيورن فان روي، وآنا وونغ، وجيمي راش

بالنسبة إلى الاقتصاد العالمي، كانت 2022 سنة مريعة، فجملة الخسائر المترتبة على الغزو الروسي لأوكرانيا، وعمليات الإغلاق في الصين المرتبطة بوباء كوفيد-19، والحركة التصحيحية لسوق العقارات، وتشديد بنك الاحتياطي الفيدرالي الأميركي للسياسة النقدية، كل هذه العوامل ستؤدي إلى تراجع النمو العالمي للعام الجاري إلى 3.1%، وهو ما يقل كثيراً عن توقعات التعافي التي رفعت إلى 4.7% في مطلع العام.

فهل يمكن أن يصبح عام 2023 أسوأ؟ نعم بكل تأكيد.

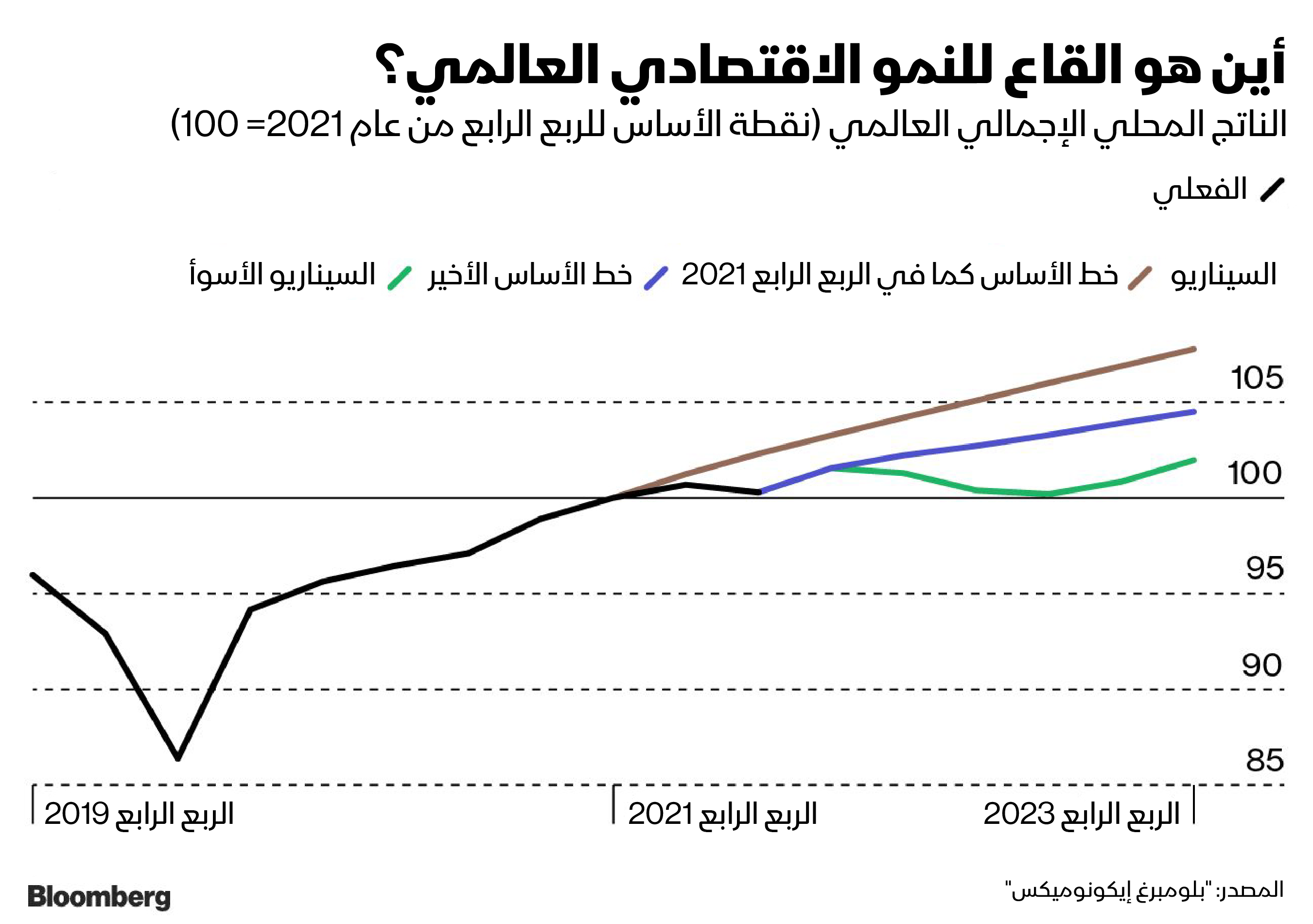

في السيناريو الافتراضي للنمو العالمي في عام 2023 تقدر "بلومبرغ إيكونوميكس" معدل النمو بنحو 2.4%، وهو رقم -رغم تدنيه- قد يصبح صعب المنال إذا تفاقمت أزمة نقص الطاقة في أوروبا، أو وقع الركود مبكراً وأشد عنفاً بالولايات المتحدة، أو فرضت قيود أشد لاحتواء الوباء وخرجت أزمة سوق العقارات بالصين عن السيطرة.

استناداً إلى سيناريوهات وضعتها فرق العمل القُطرية لدى "بلومبرغ إيكونوميكس"، وباستخدام مجموعة من النماذج لتقدير الأثر بين الدول، فإننا نقدر أنه بالنسبة إلى سيناريو الأزمة قد ينكمش النمو العالمي في 2023 إلى -0.5%. ومع الأخذ بالاعتبار الرقم الضعيف خلال 2022 فإن ذلك سيمحو ما يفوق 5 تريليونات دولار من الدخل العالمي بالمقارنة مع التوقعات في مطلع السنة الجارية.

قطعاً، لا يُعَدّ من قَبيل المفاجأة أن تصل محاولة تهدف إلى تقدير سيناريو الأزمة العالمي إلى رقم كبير بالسالب. رغم ذلك فإن تحليلنا يشير إلى مدى سهولة تدهور نتيجة السنة المقبلة إلى مستوى دون التوقعات الضعيفة فعلياً، علاوة على بلوغ الحد الأقصى للتأثير في حال تلاطمت موجات الصدمة السلبية وتضافرت.

التوقعات للاقتصادات الكبرى

في الولايات المتحدة، يتمثل السيناريو الافتراضي في أن سوق العمل قوية، وكذلك إنفاق الأُسَر بما يكفي للاستمرار في النمو حتى النصف الثاني من 2023. هذا يصل بالنمو خلال 2022 إلى 1.8% و2023 إلى 0.7%، لكن الأمر قد يكون أسوأ. ففي حال أسفرت الحركة التصحيحية العنيفة لسوق الإسكان –في ظل تأثيرات غير مباشرة على النظام المالي– عن ركود يحدث بطريقة أسرع في 2022، فإن ذلك سيقضم نسبة كبيرة من النمو.

على صعيد منطقة اليورو، نفترض أن الشتاء البارد الموسمي، وتقاسم حصص الغاز عبر الدول، والدعم الضخم المقدم للشركات والأُسَر، ستسمح للاقتصاد بتجاوز أزمة نقص الطاقة مع ركود سطحي وبسيط. تشير توقعاتنا الأساسية إلى نمو نسبته 3.1% لسنة 2022، و-0.1% خلال 2023، لكن درجات الحرارة شديدة البرودة وأوجه القصور البالغة بالنسبة إلى السياسة قد تخصم 0.8 نقطة مئوية من نمو السنة الجارية و3.3 نقطة مئوية للسنة التالية، وهو ما يدفع تكتل العملة الموحدة إلى ركود اقتصادي حاد.

نشاط التصنيع بمنطقة اليورو ينخفض إلى أدنى مستوى منذ إغلاقات "كورونا"

بالنسبة إلى الصين، تفترض التوقعات الأساسية لدينا أن الحكومة تدير عملية إنهاء سلسة لنهج "صفر كوفيد" وستتفادى وقوع انهيار كارثي لسوق العقارات. هذا سيبلغ بالنمو 3.2% خلال 2022 و5.7% سنة 2023، مع نهاية قيود كوفيد-19، وهو ما سيساعد على حدوث طفرة لمرة واحدة في الرقم الخاص بعام 2023. قد تنحرف الأمور ببساطة عن المسار الصحيح، فقد يتقلص النمو لعام 2023 بمقدار 3.5 نقطة مئوية بسبب عمليات إغلاق أكثر للمدن الكبرى، أو زيادة معدلات نزع ملكية عقارات أعلى من المتوقع.

ستكون هذه الصدمات ضارة بما يكفي، حتى بمعزل عن غيرها. فعندما تتعثر الاقتصادات الكبرى، لا تقتصر التأثيرات على داخل حدودها. يترتب على الآثار غير المباشرة للتجارة والتمويل وأسعار السلع الأساسية أن تمتد الصدمات في الولايات المتحدة ومنطقة اليورو والصين لتشمل أنحاء العالم كافة.

على صعيد أسواق ناشئة عديدة -تقدم فاتورة حساب صادراتها وتلبي احتياجاتها التمويلية بالدولار- فإن خطر صعود العملة الأميركية يفاقم الضغوط عليها.

الاقتصاد الكلي

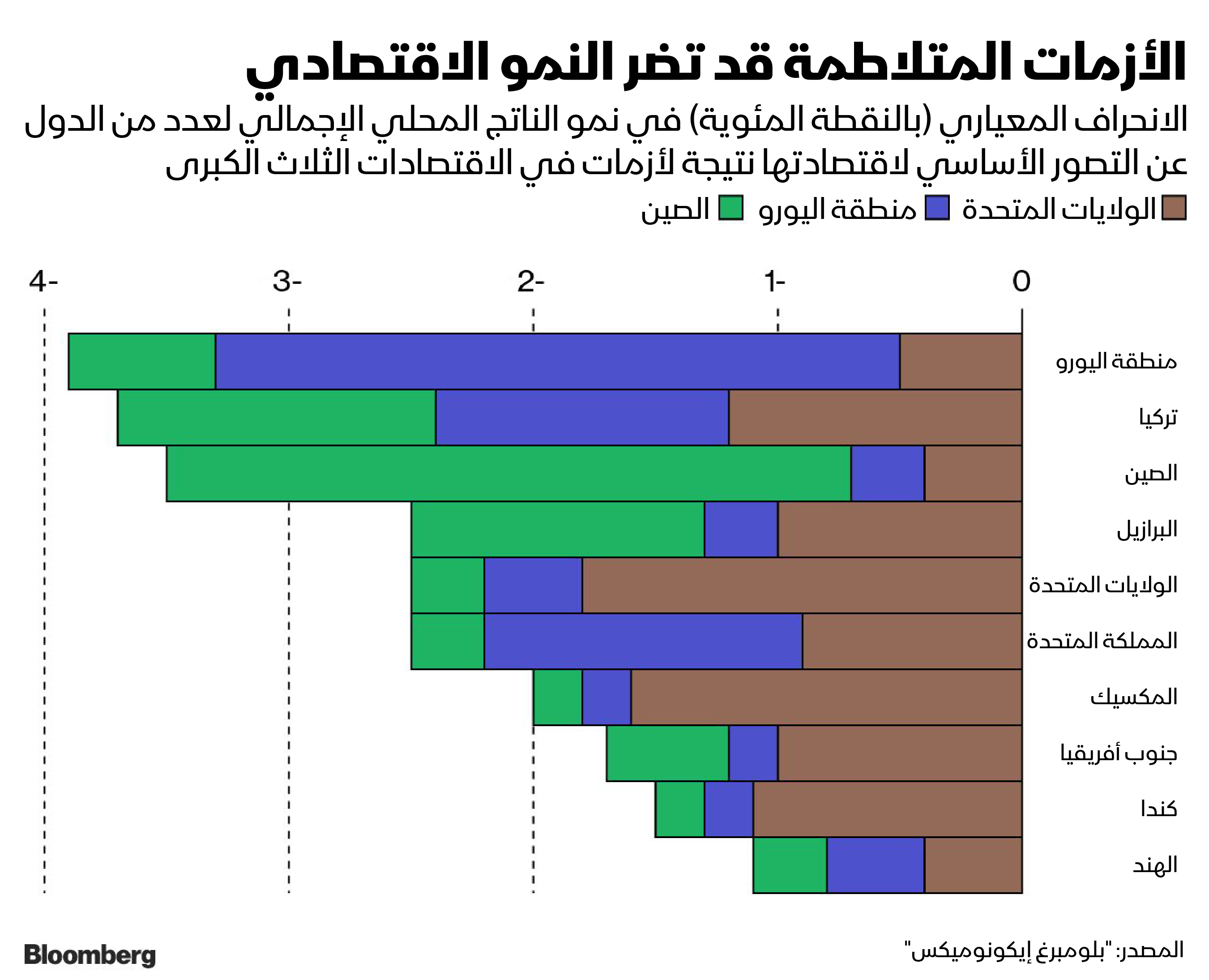

استناداً إلى مجموعة من نماذج الاقتصاد الكلي، قدرت "بلومبرغ إيكونوميكس" تأثير أسس الاقتصاد الكلي في حال ساءت كل الأمور في آن واحد. لن يكون الأمر مفاجئاً لو كانت النتائج غير رائعة.

بالنسبة إلى الولايات المتحدة، يُرجح أن ينكمش معدل النمو في عام 2023 إلى -1.8%، بسبب جملة من العوامل، أبرزها التأثر الناجم عن تشديد بنك الاحتياطي الفيدرالي الأميركي للسياسة النقدية، والآثار غير المباشرة لركود أكثر حدة في أوروبا، وهبوط شديد للاقتصاد الصيني.

أما بالنسبة إلى منطقة اليورو فسينكمش الناتج المحلي الإجمالي بنسبة 4.1% خلال 2023. وفي ما يتعلق بالصين، فإن الآمال في حدوث ارتفاع في النشاط الاقتصادي خلال السنة المقبلة مثبطة، إذ صعد الناتج المحلي الإجمالي 2.1% فقط.

النماذج التي وضعناها تجعلنا أيضاً قادرين على توقع التأثيرات التي ستقع على الأسواق الناشئة الكبرى، بما فيها التراجع بسبب الدولار الأميركي القوي. تبرز تركيا والبرازيل على أنهما الأشد تسجيلاً للخسارة (من بين تلك الأسواق).

صندوق النقد الدولي يرى آفاق الاقتصاد العالمي أكثر قتامة

يتعين أن يشكل التضخم المنخفض الجانب المضيء من ضعف النمو، وهذا ما يفترضه نموذجنا. على صعيد الولايات المتحدة، كمثال، تبين النتائج هبوط معدل التضخم بمقدار 0.7 نقطة مئوية مع نهاية 2023، وهو ما يُعَدّ كافياً للتوقف عن مزيد من الرفع في أسعار الفائدة من قِبل بنك الاحتياطي الفيدرالي الأميركي. لسوء الحظ فإن الأمور لا تجري بهذه السهولة.

يفترض سيناريو الاتجاه الهبوطي للاقتصاد الأوروبي صعود أسعار الطاقة، وبالتالي فإن التأثير العام سيتمثل في تراجع النمو وزيادة التضخم.

سيناريو التعافي

على الرغم مما سبق فإنه يمكن أيضاً وضع سيناريو للتعافي. قد يجنب إنهاء الصراع في أوكرانيا أو شتاء دافئ استثنائي أوروبا الوقوع في الركود. يُحتمل أن تنهي الصين عمليات الإغلاق المرتبطة بمكافحة وباء كوفيد في وقت أبكر، أو أن تزيد الحوافز الاقتصادية لتعويض تدهور السوق العقارية أكثر مما نتوقع. قد تتمكن أسواق العمل في الولايات المتحدة من تحقيق انحسار للتضخم الذي يأمله الاحتياطي الفيدرالي. وقد يحفّز خليط من هذه المفاجآت الإيجابية الأسواق ويزيد النمو العالمي للسنة بما يفوق التوقعات.

الاقتصاد العالمي يحتاج إلى ثورة في جانب العرض

رغم ذلك فإن الحالة الأساسية هي أن 2023 سيكون عام نموّ ضعيف وأسعار عالية ضاغطة. فالدرس المستفاد من الأعوام القليلة المنصرمة هو أن الأمور يمكن أن تتدهور دائماً.

المنهجية

قدّرنا الآثار غير المباشرة العالمية باستخدام مقاربة مكونة من خطوتين. بالنسبة إلى الولايات المتحدة ومنطقة اليورو والصين واليابان والمملكة المتحدة، فإننا نقدّر آثار الصدمات القادمة من الولايات المتحدة ومنطقة اليورو والصين باستخدام النموذج العالمي الخاص بالبنك المركزي الأوروبي.

تتمثل مزية هذا النموذج في أنه يضمّ نماذج التجارة والقنوات المالية، ويتضمن نموذج العملة السائد والقناة المالية لسعر الصرف. ومن قَبيل الاستدلال التقاطعي، ننفذ أيضاً سيناريوهات بديلة مع نموذج "سيغما" (SIGMA) الخاص بمجلس الاحتياطي الفيدرالي الأميركي.

قُدّرت الآثار غير المباشرة على كل الدول الأخرى باستخدام نماذج هيكلية صغيرة (عامل بايزي/Bayesian) للانحدار التلقائي. نقوم بتنبؤات مشروطة في مسارات النمو المعاكسة للولايات المتحدة ومنطقة اليورو والصين.

بالنسبة إلى نماذج القيمة المعرضة للمخاطر (VAR)، يُفترض أن تكون الولايات المتحدة ومنطقة اليورو والصين كتلة خارجية بالنسبة إلى كل بلد على حدة.

الآثار غير المباشرة تعتمد على تاريخ العلاقة بين الدول الكبرى والبلدان التي تتلقى الصدمات.

على صعيد الدول كافة، نعتمد على فرضيات "مينيسوتا" القياسية المسبقة للنتائج مع 4 حالات تأخّر للبيانات ربع السنوية في الفترة من 2001 إلى 2022، عدا فترة تفشي وباء كوفيد في العينة البحثية.