زيادة التفاؤل في الأسواق بسبب مشكلات الصين الاقتصادية

أداء صادرات الصين وإنتاجها الصناعي أقل من المستوى المأمول ويؤثر على المنطقة

بقلم: Daniel Moss

المصدر: بلومبرغ - مقال رأي

05:00 صباحاً 06 يونيو 2023 حدثت فى 07:41 صباحاً 27 نوفمبر 2023

Daniel Moss

Daniel Moss is a Bloomberg Opinion columnist covering Asian economies. Previously he was executive editor of Bloomberg News for global economics, and has led teams in Asia, Europe and North America.

تعديل مقياس القراءة

ع ع ع

يبدو الأمر كما لو كان خطأً مطبعياً - قيمته تريليونات. فقد توقعت هيئة مرموقة متعددة الأطراف، ليست من نوع المنظمات التي قد تصدر عنها توقعات غير مدروسة، أن يتباطأ نمو الاقتصاد الصيني إلى معدل أقل قليلاً من معدل نمو الاقتصاد الأميركي، وحددت معدل التوسع الاقتصادي في نطاق 2% أو أدنى قليلاً على المدى الطويل، قصدت "منظمة التعاون والتنمية الاقتصادية" (OCED) بذلك "خلال العقود المقبلة"، لكن الإطار الزمني الكبير لم يقلل من قوة الرسالة.

للأسف، لم يولِ الناس الأمر اهتماماً كبيراً.

حدث ذلك في 2018، باعتباره جزءاً من تدريب أجرته المنظمة، التي يقع مقرها في باريس، لرسم صورة للمشهد العالمي حتى 2060. لم يُفض الأمر إلى تداعيات كبيرة حينها، ربما لأنه كان مخطئاً إلى حد ما، أو ربما لم يكن الناس مستعدين لسماع أن أرقام الصين المبهرة لن تستمر إلى الأبد. أشك أنه السبب الأخير، ما قد يقدم تفسيراً لخيبة الأمل المنتشرة حول إعادة فتح اقتصاد البلد بعد إنهاء سياسة صفر كوفيد. تعمل "منظمة التعاون والتنمية الاقتصادية" على إصدار تحديث لتوقعها، والأرجح أنه سيحظى بمزيد من الاهتمام إذا ثبتت صحته.

أداء الصين يؤثر على آسيا

حالياً، هناك تفاؤل نحو تحليل يفكر في عالم لا تكتسح فيه الصين كل المجالات. وحذر الخبراء الاقتصاديون في "سيتي غروب" من "فخ الثقة"، وهي دوامة تتغذى فيها المشكلات على نفسها. إن تغيير طريقة التفكير في ثاني أكبر اقتصاد في العالم، والذي كان يجب حدوثه قبل الجائحة بفترة طويلة، يحدث حالياً. والدافع المباشر لإعادة التقييم هي البيانات المخيبة للآمال. فهناك خطر المبالغة، والإفراط في التشاؤم.

تباطؤ التعافي يعزز حاجة الصين إلى سياسات تحفيزية

معدل النمو المستهدف الذي بدا منخفضاً عندما كشفت عنه بكين قبل أشهر قليلة، يبدو الآن مناسباً. فإذا نما الناتج المحلي الإجمالي بنحو 5% في العام الجاري، ارتفاعاً من 3% في 2022، سيكون مدفوعاً بشكل كبير بما يحدث داخل الصين، أي المستهلكين. إذ حققت صادرات بكين ومصانعها أداءً دون المستوى، وهذا يضر بآسيا، المنطقة التي ملأتها الثقة في حدوث انتعاش مع رفع قيود الجائحة.

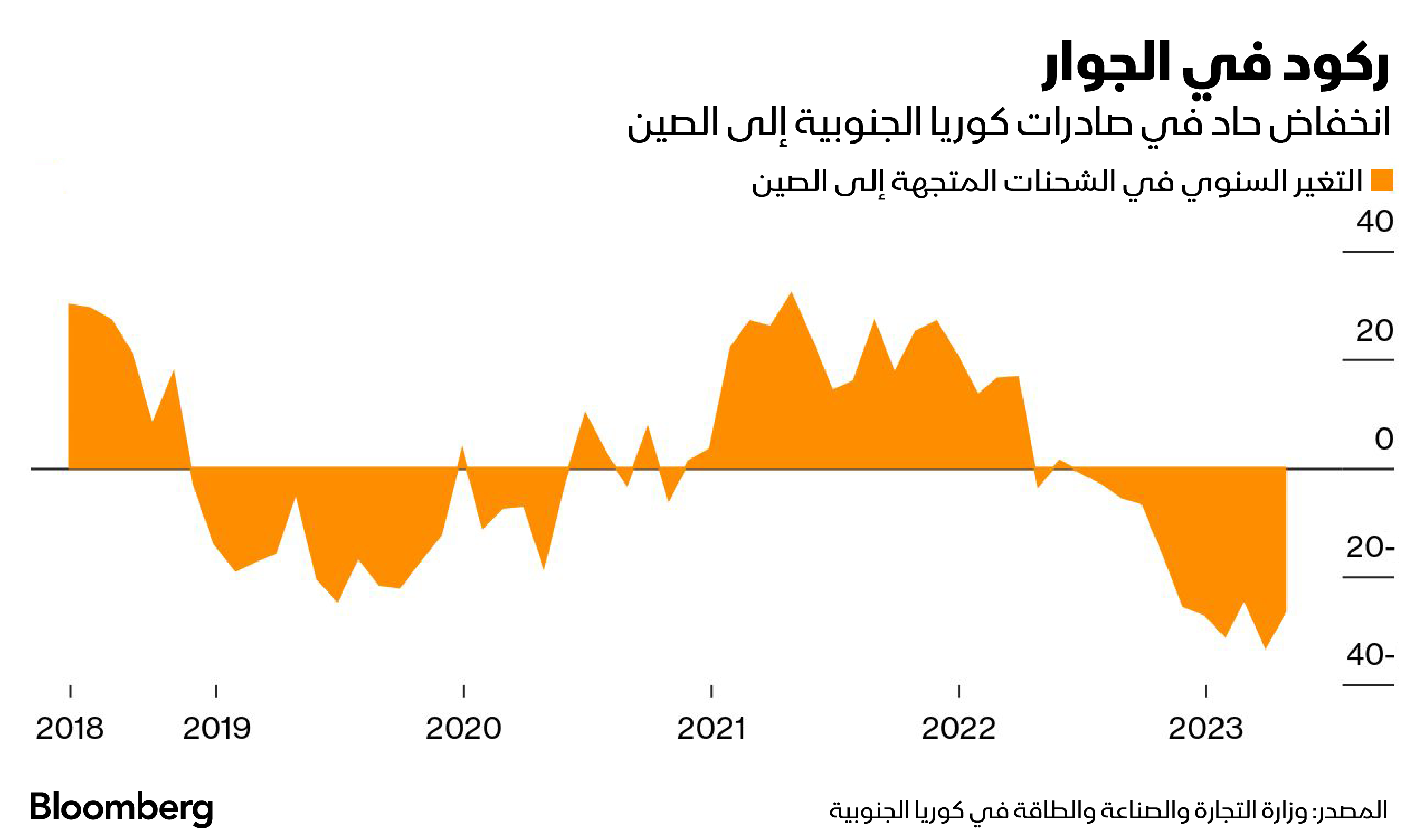

دخلت كوريا الجنوبية في حالة تباطؤ النمو، وأحد الأسباب الرئيسية لذلك هو ضعف الصادرات، إذ تتراجع صادرات سيؤول إلى الصين؛ تدهورت المبيعات بنسبة 26.5% في أبريل عن مستوياتها قبل عام، وهي نسبة أكبر بكثير من التراجع في الصادرات المتجهة إلى الولايات المتحدة، بينما زادت الصادرات إلى أوروبا 10%، وتشكل صادرات التكنولوجيا جزءاً كبيراً من تلك المبيعات. كذلك انخفض الإنتاج الصناعي في اليابان بشكل غير متوقع، وفقاً للأرقام التي صدرت يوم الأربعاء، كما انكمش الناتج المحلي الإجمالي لسنغافورة في الربع الأول، وتتوقع الحكومة عاماً صعباً للصادرات.

توقع بصعود الصين

تعلق سنغافورة آمال تجنب الركود على انتعاش حركة السفر، ما يشبه رهان الصين على السياحة، لكن حتى الزيادة في تلك المعدلات لم تكن كبيرة. فعدم استفادة آسيا من الصين هو شيء، لكن ماذا عن إضرارها بالمنطقة؟ يكره صانعو السياسات الإشارة المباشرة إلى الصين، ويفضلون إخفاء آرائهم بمصطلحات مثل "تباطؤ الطلب العالمي".

نشاط المصانع في الصين يتراجع وسط مخاوف من فقد قوتها الدافعة

كاتبا الورقة البحثية لـ"منظمة التعاون والتنمية الاقتصادية"، إيفان غيلميت وديفيد ترنر، توقعا صعود الصين لتحل محل الولايات المتحدة باعتبارها أكبر اقتصادي عالمي في 2030 تقريباً. كما ستحدث طفرة ديموغرافية، نتيجة لسياسة الطفل الواحد، ستعيق مسيرة الصين. ستصبح الهند قوة عظمى، وستصل إندونيسيا أخيراً إلى مكانتها الموعودة. أكثر ما جذبني في عمل غيلميت وترنر، بعيداً عن فكرة إعلان الصين لمعدلات نمو تقارب معدلات أميركا الشمالية ومنطقة اليورو، كان تقديم لمحة خاطفة عما قد يحدث بعد أن يلحق الاقتصاد الصيني بالأميركي. ظهرت دراسات عديدة في ذلك الوقت تناقش أفول نجم الولايات المتحدة، لكن دراسات قليلة اهتمت بتوقع ما سيحدث بعدها. (رفضت المنظمة إتاحة شخص لإجراء حوار، وفضلت الانتظار حتى نشر التحديث).

تمهيد لخيبة أمل

في مايو 2018، قبل صدور الورقة البحثية بأشهر قليلة، مهدت شركة "كابيتال إيكونوميكس" الطريق لخيبة الأمل في فرص الصين على المدى الطويل. فخالفت الشركة بتوقعها تراجع معدل النمو في الصين إلى نحو 2% بحلول 2030 أهم شركات التوقعات الاقتصادية والتي ظلت مؤيدة لتحسن أداء الصين. ومع إعادة النظر في التوقع مؤخراً، كتب كبير اقتصاديي آسيا بالشركة، مارك وليامز، في مذكرة إنه راضٍ عن الطريقة التي تتطور بها الأوضاع:

رغم أن تقديرنا ما زال أقل من تقديرات أغلب شركات التوقعات (ورغم كونه كذلك قبل 5 سنوات)، لا نراه متشائماً بوجه خاص. فهو يشير إلى أن متوسط دخل الفرد في الصين سيستمر في الاقتراب من نظيره في الاقتصادات المتقدمة. (ربما لن يتحقق نمو الناتج المحلي الإجمالي للصين نظراً لعقبة تراجع عدد السكان). توقعنا لمعدل نمو 2% سيضع الصين في وسط ترتيب الاقتصادات الناشئة متوسطة الدخل، فلم يعد أداء بكين حسناً، لكنه ليس سيئاً أيضاً.

بصيغة أخرى، سينتهي الاستثناء الصيني. وهذا منصف، فكلما زاد حجم اقتصادك، أصبح تسجيل أرقام تفوق نظراءك أمراً صعباً. كما يعني ذلك مزيداً من التدقيق في دورة الصين الاقتصادية. ما زلت في انتظار أن تشهد الصين "تعافياً اقتصادياً بدون زيادة فرص العمل"، وهي صفة أطلقت على توسع الاقتصاد الأميركي ما بين 2009 و2020 في بدايته. وهذه هي الحياة في عالم معدل نمو 2%.