البائعون على المكشوف يُسحَقون كما لم يحدث من قبل

05:52 صباحاً 28 يناير 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يخوض المتداولون على المكشوف في سوق الأسهم الأمريكية معاناة تاريخية مع اندفاع "حشد التجزئة" إلى أبغض الأسماء في وول ستريت.

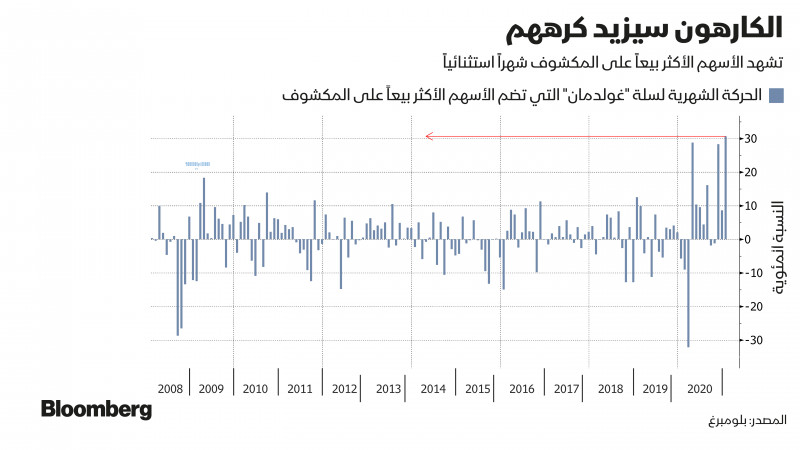

وصعدت الشركات الخمسين الأكثر بيعاً على المكشوف على مؤشر "راسل 3000" (Russell 3000) بنسبة 33% حتى الآن هذا العام، حيث تشهد سلة "غولدمان ساكس غروب" (Goldman Sachs Group Inc) أفضل شهر لها منذ عام 2008 على الأقل.

وسواء تعلق الأمر بجيش المتداولين من منتدى "ريدت" (Reddit) أو المصير الذي لا مفر منه للاتجاه الهبوطي في هذا السوق، فإن ارتفاع هذا العام يتبع قاعدة واحدة: كلما زاد الكره للشركة، كلما زاد الحب لأسهمها.

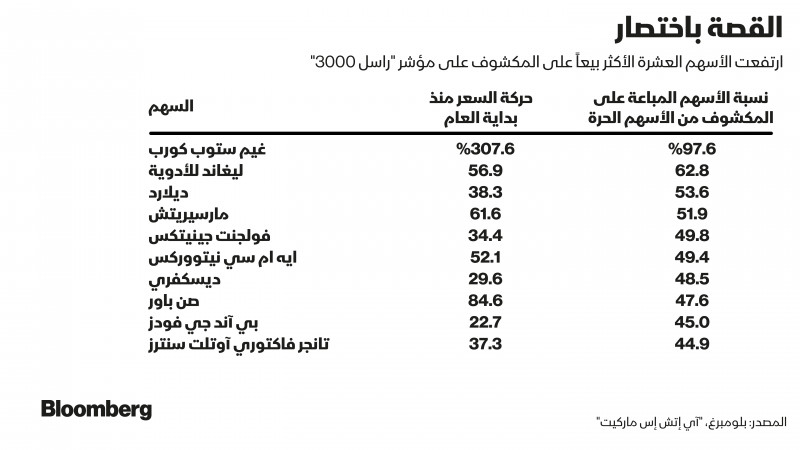

وأشهر مثال على ذلك هو شركة "غيم ستوب كورب" (GameStop Corp) التي تبلغ فائدتها القصيرة حوالي 100% من تعويمها الحر في بيانات شركة "آي إتش إس ماركت ليمتد" (IHS Markit Ltd) مع زيادة تجاوزت 350% هذا العام وحده، كما تكبد أحد صناديق التحوط بالفعل خسائر كبيرة بسبب رهانه الهبوطي ضد شركة الإلكترونيات الاستهلاكية التي انقلبت أحوالها رأساً على عقب بسبب جنون التجزئة.

ومع اقتناص المتداولين الفرديين لخيارات الشراء بشكل جماعي، اضطر التجار إلى شراء الأسهم الأساسية من أجل تحوط دفاترهم، في حين تغطي صناديق التحوط مراكزها فيما يُعرف باسم الضغط القصير.

الجدير بالذكر أن أسهم شركة "بيد باث آند بيوند" (Bed Bath & Beyond Inc)، والتي تعد من بين أكثر 20 سهماً تم بيعه على المكشوف على مؤشر "راسل 3000"، ارتفعت بنسبة 78% تقريباً هذا العام بفضل شراء التجزئة. كما ارتفعت شركة "إيه إم سي إنترتينمنت هولدينغز" (AMC Entertainment Holdings Inc) بأكثر من 110% بعد أن نجت من الإفلاس.

العين على الأسهم الكبيرة بعد الصغيرة

تعليقاً على الموضوع، قال "جيف غارباتش"، مدير شركة "كوانتيتيتف بارتنرز" (Quantitative Partners)، وهي شركة أبحاث تراقب اتجاهات البيع على المكشوف: "تدمرت أسهم البيع على المكشوف تماماً".

وقد ينتقل الاهتمام من الشركات ذات القيمة والأسهم الصغيرة إلى الأسماء المتقلبة، إلا أن الصعود المفاجئ لحفنة من الأسهم المحبوبة من قبل المجموعة الداعمة للرسائل هو أمر ملفت للنظر حتى بمعايير أوقات المخاطرة هذه.

ومع ذلك، من المرجح أن يكون جامعو الأسهم المؤسسيون قد أغلقوا بعض الرهانات الهبوطية في الأشهر الأخيرة، مما يعني أنه بالنسبة للمستثمرين ككل، من المحتمل أن يكون الضرر محدوداً، وفقاً لـِ"غارباتش".

ووسط انتعاش السوق الذي يتحدى التوقعات، خسر البائعون على المكشوف 48% العام الماضي في أسوأ أداء لهم منذ 2005 على الأقل، مقارنة مع مكاسب بنسبة 4.6% في الصناديق طويلة قصيرة الأجل التي ما تزال تحتفظ بصافي التعرض للسوق، وفقاً لمؤشرات أبحاث صناديق التحوط.

وانخفض سعر الفائدة على المكشوف في عام 2020 واستقر بالقرب من أدنى مستوى له في ثماني سنوات كنسبة مئوية من الأسهم الحرة بنهاية ديسمبر، وذلك وفقاً لبيانات جمعتها بلومبرغ.

ما لا يعرفه الآخرون

تُعد قضية ما إذا كانت الزيادة الأخيرة في الأسهم الأكثر بيعاً على المكشوف ستخيف المحترفين مسألة مطروحة للنقاش. وفي بعض النواحي، فإنها محرجة بالنسبة للمستثمرين الكميين الذين يتداولون على أساس بحث طويل الأجل.

ويستخدم العديد من المديرين المنهجيين رسوم إقراض الأسهم كإشارة لتداول الأسهم، لأن الشركات التي تُباع على المكشوف بشكل كبير عادة ما تكون ضعيفة الأداء. وأحد التفسيرات هو أن البائعين على المكشوف يعرفون شيئاً لا يعرفه الآخرون، وكلما زاد استعدادهم للدفع مقابل رهاناتهم، كانت معلوماتهم أفضل على الأرجح.

ومع ذلك، قد تبدو هذه التوجهات غريبة في عصر منتدى رهانات وول ستريت.

نذكر هنا أن السوق الأمريكية برمتها شهدت كيف حققت الإستراتيجية التي تراهن على الشركات الخمس الأكثر بيعاً على المكشوف وضد الأسهم ذات الفائدة القصيرة الأدنى لعوائد متواضعة هذا الشهر (1%) وكيف خسرت 24% على مدار الـ15 عاماً الماضية، وفقاً للبيانات التي جمعتها بلومبرغ. وهذا يشير إلى أن كل هذا النشاط لصالح الأسهم الأكثر بغضاً قد يكون قصير الأجل وذا خصوصية.

وفي هذا السياق، علق "غارباتش" من شركة "كوانتيتيتف بارتنرز"، في إشارة إلى تحركات "غيم ستوب كورب" الأخيرة بقوله: "إنه ضغط قصير غير تقليدي وليس مدفوعاً بالأشخاص الذين يغلقون مراكزهم، بل فُرض بسبب حدوث نشاط عقود الخيارات هذا".