هذه الأسواق الناشئة لديها احتياطات قوية لمواجهة صدمة الدولار

الكثير من البلدان أصبحت في وضع أفضل كثيراً مع امتلاك احتياطيات وفيرة وعلى استعداد لمواجهة قوة العملة الخضراء

04:06 صباحاً 19 أبريل 2024 حدثت فى 11:47 صباحاً 30 أبريل 2024

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

في وقت تثير فيه قوة الدولار الأميركي مشكلات لدى الأسواق النامية، ظهرت أنباء إيجابية مفادها أن العديد من تلك الأسواق أصبح مستعداً جيداً الآن، بفضل امتلاكه كميات كبيرة من الاحتياطيات تحسباً لمثل هذا السيناريو تحديداً.

تراجعت أكثر من 12 عملة من عملات الأسواق الناشئة مقابل الدولار الأميركي هذا الشهر، مع ظهور علامات على أن بنك الاحتياطي الفيدرالي يستعد لإبقاء أسعار الفائدة مرتفعة لفترة أطول.

ولهذا الانخفاض تداعيات على مسار أسعار الفائدة لدى البنوك المركزية، وكذلك الحكومات التي يتعين عليها خدمة الديون الصادرة بعملات رئيسية مثل الدولار. وأظهرت بيانات جمعتها "بلومبرغ" أن نحو 54 مليار دولار من السندات المقومة بالعملة الأجنبية في الأسواق الناشئة تُستحق في 2024.

أزمات سابقة في الأسواق الناشئة

رغم أن هذا الركود يعيد إلى الأذهان ذكريات أزمات سابقة، مثل أزمة تايلندا في 1997، فإن العديد من البلدان أصبح في وضع أفضل كثيراً الآن، مع امتلاك احتياطيات وفيرة، وأسعار صرف متغيرة، ونمو قوي. ومع ذلك، يوضح وضع مصر وسريلانكا ما يُمكن أن يسير بشكل خاطئ عندما تهبط العملات وتتضاءل الاحتياطيات.

لماذا يسبب الدولار كل هذه الفوضى في الأسواق الناشئة؟

وفيما يلي نستعرض بعض الأمور التي توضح طبيعة الوضع الراهن:

قالت سونال فارما، كبيرة الاقتصاديين لشؤون الهند وآسيا باستثناء اليابان بشركة "نومورا هولدينغز"، إنه "من الواضح أن الأمور مختلفة تماماً عن أواخر التسعينيات". ومع ذلك، "تظهر الضغوط التي تواجهها معظم الأسواق الناشئة. ومن وجهة نظر البنوك المركزية، ينصب التركيز الرئيسي على إبقاء التقلبات منخفضة".

تدخلات رسمية لتقوية العملات

كان ضعف أسعار صرف العملات وتقلبات السوق سبباً في إثارة موجة من الاستجابات الرسمية في الأيام الأخيرة. فقد أعرب المسؤولون الكوريون الجنوبيون عن قلقهم بشأن الانخفاض الحاد في قيمة الوون، كما أشارت وزيرة الخزانة الأميركية، جانيت يلين، لهذا الأمر خلال اجتماع في واشنطن.

وتدخل البنك المركزي الإندونيسي هذا الأسبوع بعدما انخفضت الروبية إلى أدنى مستوى منذ أربعة أعوام.

قال توبياس أدريان، مدير إدارة الأسواق النقدية والرأسمالية بصندوق النقد الدولي، في مؤتمر صحفي عقد في واشنطن هذا الأسبوع، إنه "قد تكون هناك ظروف يمكن لسعر الصرف خلالها أن يشهد تقلباً مفرطاً، ويمكن أن يصبح بعض التدخل في العملات الأجنبية مناسباً، لكن ذلك يعتمد في الواقع على الظروف الخاصة".

العريان: العالم مكبل بسبب قوة الدولار والفائدة المرتفعة في أميركا

تسارعت الأزمة الاقتصادية في سريلانكا خلال 2022 وتخلفت عن سداد ديونها السيادية بسبب نقص الاحتياطيات اللازمة لدفع ثمن واردات الوقود والضروريات الأخرى. كما واجهت باكستان مأزقاً مماثلاً في 2023.

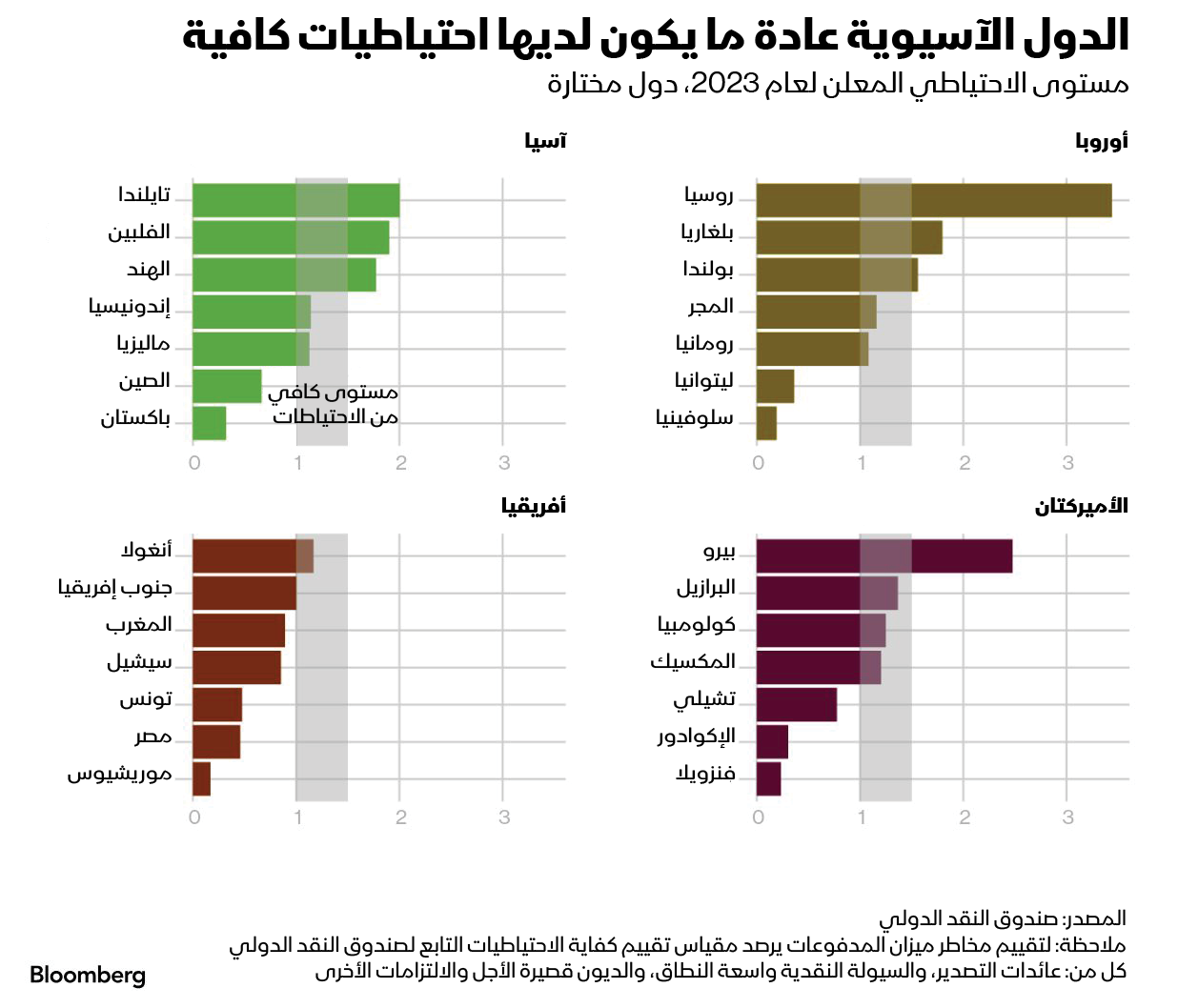

ولكن بشكل عام، تمتلك العديد من الدول الآسيوية مخزوناً وفيراً من العملات الأجنبية. وتصنف قاعدة بيانات صندوق النقد الدولي البلدان بأن لديها احتياطيات كافية عندما تمتلك مالاً يكفي لتغطية ثلاثة أشهر من الواردات.

ومن الممكن أن يقوّض الإنفاق المستمر على السلع والخدمات في الخارج -دون وجود موارد داخلية جديدة كافية- الوضع المالي لأي بلد، خاصة إذا بدأ المستثمرون في سحب أموالهم فجأة. وبينما تحقق دول مثل الصين وكوريا الجنوبية فوائض تجارية، فإن دولاً أخرى مثل البرازيل تعاني من العجز.

أعباء ارتفاع أسعار الفائدة

أثقل الوباء الاقتصادات حول العالم بمزيد من الديون، وأدى الضغط الناتج عن رفع أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي والبنوك المركزية الأخرى من أجل كبح التضخم إلى زيادة تكلفة سداد الديون المتراكمة. كما تعهدت العديد من الحكومات الآسيوية بخفض الديون حتى مع إطلاق برامج مالية -مثل برنامج الغداء المجاني في إندونيسيا- حيث تتوقع زيادة الإيرادات وتقليص أجزاء أخرى من ميزانياتها.

تشير بيانات معهد التمويل الدولي إلى أن عبء الديون في الأسواق الناشئة ارتفع إلى حوالي 3.5 تريليون دولار.

قوة الدولار تضغط على عملات أسواق ناشئة وتدفع سلطاتها للتدخل

يمكن أن تؤثر احتمالية إبقاء أسعار الفائدة الأميركية مرتفعة لأشهر قادمة أيضاً على صُناع السياسات في أميركا اللاتينية، الذين كانوا أول من شرع في خفض أسعار الفائدة حول العالم.

ويقول بعض المستثمرين إن البنك المركزي الكولومبي، الذي يبلغ سعر الفائدة الأساسي لديه 12.25%، قد يمتنع عن تسريع وتيرة التيسير النقدي. وفي البرازيل، يقدر المتداولون اتباع دورة أقل من خفض أسعار الفائدة.

من جانبهم، قال محللو "سيتي غروب"، بمن فيهم إيفان ريفيروس إن البنك المركزي البرازيلي ربما يضطر إلى خفض سعر الفائدة بوتيرة أقل مما أشار إليه في اجتماع مايو حسب التوقعات.