التاريخ يكشف سر القلق من التضخم

بقلم: Ferdinando Giugliano

المصدر: بلومبرغ - مقال رأي

07:00 مساءً 09 فبراير 2021 حدثت فى 05:14 مساءً 17 نوفمبر 2023

Ferdinando Giugliano

Ferdinando Giugliano writes columns on European economics for Bloomberg Opinion. He is also an economics columnist for La Repubblica and was a member of the editorial board of the Financial Times

تعديل مقياس القراءة

ع ع ع

يتحلى الاقتصاد الكلي بأشكال خاصة، على غرار الملابس والغذاء، مثل موقفه إزاء قضية الدين العام.

وأصبحت المنظمات الاقتصادية الدولية مثل منظمة التعاون الاقتصادي والتنمية، وصندوق النقد الدولي، التي تدعم تقليدياً تشديد القيود المالية، تتبنى موقفاً أكثر هدوءاً إزاء نسبة الدين الحكومي السيادي.

ويستند موقف المنظمات الدولية إزاء الديون السيادية إلى أن القدرة على استدامة الديون، يعني تحمل تكلفتها (الأقساط والفوائد) ليست مشكلة في حال إبقاء البنوك المركزية أسعار الفائدة منخفضة للغاية.

ويجب على الحكومات التخلص من الأفكار القديمة، مثل نسبة الدين من الناتج المحلي الإجمالي، والتركيز على تدابير أكثر جدوى، مثل مدفوعات الفائدة كنسبة مئوية من الناتج المحلي الإجمالي.

ويمكن للمتابعين رؤية ما حدث، بالنظر إلى حالة اليونان، إذ أدى التغيير في تكاليف الاقتراض (أسعار الفائدة) وآجال استحقاق القروض إلى جعل تراكم الديون الضخمة يبدو قابلاً للإدارة.

ومع ذلك، فإن بدعة الاقتصاد الكلي الأخيرة هذه تستند إلى افتراض واحد مهم، يتمثل في أن التضخم سيظل ضعيفاً، مما يسمح لمسؤولي البنوك المركزية بالإبقاء على معدلات الفائدة منخفضة واستمرار عمليات شراء أصول بكميات كبيرة. وهذا عامل كبير جداً يمكن الاعتماد عليه.

وقد يدفع أي ارتفاع مستمر في التضخم مجلس الاحتياطي الفيدرالي الأمريكي وغيره من البنوك المركزية في العالم إلى تشديد السياسة النقدية (رفع أسعار الفائدة)، من أجل تحقيق مستهدفات التضخم الخاصة بها.

"منحنى فيليبس"

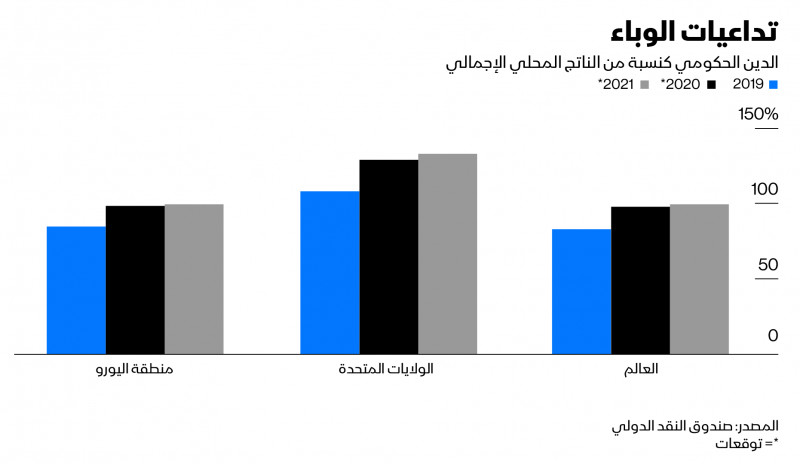

و يتحول اهتمام المستثمرين بعد ذلك إلى التدابير التقليدية -أقل راحة بكثير- مثل نسبة الدين إلى الناتج المحلي الإجمالي، مما يزيد من احتمالية عدم الاستقرار المالي.

والتاريخ الاقتصادي مليء بقوانين صارمة لم تصمد. ففي الستينيات من القرن العشرين، كانت الحكومات مقتنعة بالعلاقة المستقرة بين التضخم والبطالة -المعروفة باسم "منحنى فيليبس".

و"منحنى فيليبس" يوضح أن العلاقة عكسية بين البطالة ومعدل التضخم، أي أن معدلات البطالة المنخفضة تعني ارتفاع معدل التضخم.

وافترض السياسيون أنه يمكنهم ببساطة اختيار نقطة على هذا المنحنى، اعتماداً على ما إذا كانوا يفضلون حماية الوظائف (خفض البطالة)، أو إبقاء الأسعار تحت السيطرة (خفض معدل التضخم).

كانت إحدى النتائج بوجود علاقة بين التضخم والبطالة، ما يسمى بسياسات "التوقف والانطلاق" ويقصد بها سياسات الاقتصاد الكلي، التي تؤدي إلى الازدهار الاقتصادي ثم الركود، إذ انخرطت الحكومات في سلسلة متوالية من حزم التحفيز والتقشف أثناء تطبيقها لتلك السياسة.

ولقد تطلب الأمر خطاب "ميلتون فريدمان" التاريخي عام 1967 أمام "الرابطة الاقتصادية الأمريكية" والركود التضخمي في السبعينيات من القرن الماضي لإظهار أن الأمور لم تكن بهذه البساطة. ويتعامل الاقتصاديون اليوم مع "منحنى فيليبس" بحذر.

ومثال آخر هو "الاعتدال الكبير" إبان فترة التسعينيات من القرن الماضي، والعقد الأول من القرن الحادي والعشرين، عندما اعتقد صانعو السياسات في الاقتصادات المتقدمة أنهم تمكنوا من ترويض دورة الاقتصاد بشكل دائم.

وعزا البعض الفضل إلى إنشاء بنوك مركزية مستقلة تستهدف معدلات معينة للتضخم، والتي من الناحية النظرية ثبتت توقعات ارتفاع الأسعار، ومنعت الحكومات من إنهاك الاقتصاد. ويحدث إنهاك الاقتصاد عندما تكون قدرته الإنتاجية غير قادرة على مواكبة الطلب الكلي المتزايد.

واتضح أن هناك عوامل أخرى أكثر دقة تحكم التضخم في دول العالم الثرية، بما في ذلك العولمة والثورة التكنولوجية وانضمام الصين إلى منظمة التجارة العالمية. وأدت الأزمة المالية في عام 2008 والركود الكبير إلى القضاء على أي مزاعم بشأن نهاية نظرية "الازدهار والكساد".

يقول العديد من الاقتصاديين، كما هو الحال دائماً، إن هذه المرة مختلفة، ويقدمون تفسيرات مختلفة لانخفاض التضخم بشكل دائم أو إلى تحوله إلى المنطقة السالبة، بما في ذلك: تأثير التكنولوجيا المعتدل على الأسعار، و التأثير الانكماشي لمجتمع تسيطر عليه الشيخوخة، ودور عدم المساواة في تقييد الإنفاق العام.

ويقصد بالتضخم السلبي، تراجع فى النشاط الاقتصادي، قد يصل إلى حالة الركود، وبالتالي تراجع كبير فى أسعار السلع والخدمات وانحسار التضخم ليكون أقل من الصفر.

وتدعم الأدلة منذ أزمة عام 2008 رؤية الاقتصاديين الذين لم يشعروا بالقلق من ارتفاع التضخم. وضخت البنوك المركزية حزم تحفيز غير مسبوقة، يخشى اقتصاديون معارضون لها، أن تؤدي إلى التضخم الجامح. لكن البنوك المركزية لا تزال تكافح لرفع التضخم نحو المعدل المستهدف البالغ حوالي 2%.

ومع ذلك، لا يمكن للاقتصادي أن يفترض أن المستقبل القريب سيكون مثل الماضي القريب. سيقدم عالم ما بعد الوباء اختباراً أولياً، ما إذا كان التضخم المنخفض موجوداً ليستمر أم لا.

ومع ارتفاع الطلب واستمرار قيود العرض ومحاولة الشركات إعادة مسار ربحيتها، قد نشهد عودة ظهور ضغوط الأسعار(ارتفاع التضخم).

وهناك عوامل قوية تسير في الاتجاه المعاكس أيضاً، مثل العدد الكبير من الأشخاص الذين سيفقدون وظائفهم، أو سيعانون من خفض الأجور. لكن التضخم لن يختفي إلى الأبد.

سياسات نقدية أوروبية وأمريكية

وفي منطقة اليورو، قفز التضخم الأساسي-باستثناء العناصر المتقلبة مثل الغذاء والطاقة- إلى 1.4% في يناير، أعلى مستوى له منذ أكثر من خمس سنوات (على الرغم من أن هذا يرجع إلى حد كبير لعوامل مؤقتة).

وفي الولايات المتحدة، أثار برنامج التحفيز الذي اقترحه الرئيس جو بايدن بقيمة 1.9 تريليون دولار مخاوف بعض الاقتصاديين، بما في ذلك وزير الخزانة الأمريكي الأسبق لورانس سامرز بين عامي 1999-2001، وأوليفييه بلانشارد، كبير الاقتصاديين سابقاً في صندوق النقد الدولي، الذين يخشون حدوث عواقب تضخمية لحزم التحفيز.

ومن الناحية النظرية، التضخم ليس عاملاً سيئاً بالنسبة للدين العام. فقد ساعد تسارع الأسعار الحكومات على معالجة جبال الديون السابقة لأنها ترفع عائدات الضرائب، في حين أن الديون المستحقة لا تزال ثابتة بالقيمة الاسمية.

كما ستستفيد الدول من هياكل الديون المواتية التي راكمتها خلال سنوات من انخفاض معدل التضخم. ويشمل ذلك المعدلات المنخفضة لأسعار الفائدة وآجال الاستحقاق الأطول وجزء كبير من الديون السيادية التي تحتفظ بها البنوك السيادية.

ومع ذلك، فإن هذا الأمر يتجاهل ديناميكيات السوق المالية. فمع عودة التضخم، من السهل أن نتخيل أن المستثمرين يندفعون نحو الخروج وهم يحاولون تجنب خسائر السندات.

وفي حال ارتفعت نسبة الدين إلى الناتج المحلي الإجمالي مرة أخرى، فقد تبدو الأمور على غير ما يرام. فلن تتمكن البنوك المركزية من التدخل خوفاً من المساومة على التزامها باستهداف التضخم.

وهناك أمران يتعين على صانعي السياسات مراعاتهما. الأول هو نوعية الإنفاق الحكومي. يجب على السياسيين أن يفعلوا كل ما في وسعهم لدعم اقتصادات بلادهم في ظل تفشي وباء كورونا. حتى بعد طرح الحكومات برامج التطعيم الخاصة بها، يجب على الدول الاستمرار في تقديم المساعدة، خاصة للعائلات الأكثر تضرراً.

ومع ذلك، كما قال رئيس الوزراء الإيطالي المكلف ماريو دراغي، الصيف الماضي، هناك ديون "جيدة" و"سيئة"، إذ أن بعض برامج الإنفاق الموجهة بحكمة تقوم بواجبها لرفع معدل النمو على المدى الطويل في دولة ما.

أمام البلدان التي استخدمت قروضها في أنشطة غير إنتاجية ستواجه مشاكل في حال عودة عدم الاستقرار.

أما الأمر الثاني الذي يجب أن تفكر فيه البنوك المركزية هو موقفها. ففي الولايات المتحدة، أوضح الاحتياطي الفيدرالي أنه على استعداد لتحمل فترات ارتفاع التضخم، مما قد يساعد في تقليل المخاوف من التشديد النقدي المفاجئ (رفع أسعار الفائدة).

أما البنك المركزي الأوروبي فحالياً في منتصف مراجعة الإستراتيجية الخاصة به، وسيحتاج إلى طرح نفس السؤال على ذاته.

وعندما يعد أي بنك مركزي بتجاهل ارتفاع التضخم لا يعني أن السوق ستصدقه. لكن "الاحتياطي الفيدرالي" صائب في تحديد ما يفكر فيه. ويجب الكشف فوراً عن أي تغيير في أولويات البنك المركزي.

ونشهد حالياً بالفعل ثورة في الاقتصاد الكلي، لكن الحقائق ستتغير يوماً ما. يتعين على الحكومات والبنوك المركزية التأهب لما هو قادم.