ستاندر آند بورز : مغادرة الوافدين تُضعف وتيرة التنويع الاقتصادي في دول الخليج

02:30 مساءً 15 فبراير 2021 حدثت فى 11:10 صباحاً 01 ديسمبر 2023

المصدر: الشرق

تعديل مقياس القراءة

ع ع ع

قالت وكالة "ستاندر آند بورز جلوبال للتصنيفات الائتمانية" S&P، إنَّ الدول الخليجية تشهد تسارعاً في وتيرة التحوُّل في سوق العمالة بالمنطقة بسبب مغادرة الوافدين للمنطقة، مما قد يؤثِّر سلباً على النمو في المنطقة، ويزيد من التحديات التي تواجه التنويع الاقتصادي في المنطقة على المدى الطويل.

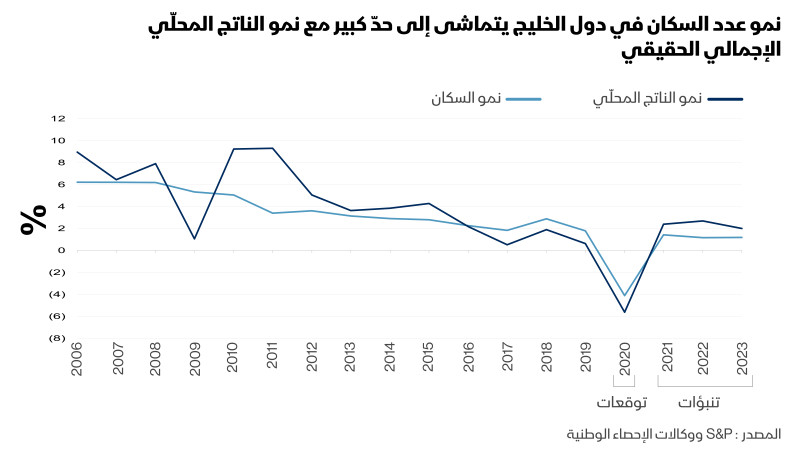

وذكرت الوكالة أنَّ عدد السكان في الدول الخليجية تراجع بنحو 4% في العام 2020 نتيجةً لمغادرة الوافدين للمنطقة، في حين توقَّعت استمرار تراجع نسبة الوافدين في المنطقة حتى العام 2023 مقارنةً بعدد المواطنين الخليجيين، بسبب تراجع النمو في القطاع غير النفطي، وسياسات توطين العمالة.

هذه التغيرات الديمغرافية سيكون لها أثر محدود على النمو الاقتصادي للدول الخليجية، وعلى التصنيف الائتماني السيادي للمدى القصير

النفط والغاز محركا النمو الاقتصادي في المنطقة

وأكَّدت الوكالة أنَّ إنتاج النفط والغاز وأسعارهما سيظلَّان المحرِّكان الرئيسيان للنمو الاقتصادي في المنطقة، لكنَّ إنتاجية الدول الخليجية، ومستويات الدخل فيها، وجهود التنويع الاقتصادي قد تواجه ركوداً على المدى الطويل، إذا لم يستثمر في تنمية رأس المال البشري للعمالة المواطنة على نطاق واسع، ولم نشهد تحسُّناً ملحوظاً في مستوى المرونة في سوق العمل.

وقالت ذهبية غوبتا، المحلِّلة الائتمانية في الوكالة: "سنشهد حركة عودة لبعض الوافدين مع تعافي الدورة الاقتصادية، إلا أنَّنا نتوقَّع استمرار تراجع نسبة الوافدين في المنطقة، وفي حال لم تقابل هذه التغييرات بإصلاحات اقتصادية واجتماعية تعزز الاعتماد على رأس المال البشري، فإنَّها قد تؤدي إلى تداعيات سلبية على الأوضاع الاقتصادية في المنطقة على المدى الطويل، وستضيف مزيداً من التحديات أمام جهود التنويع الاقتصادي التي تقوم بها الدول الخليجية للحدِّ من الاعتماد الكبير على قطاع النفط والغاز".

القطاع الخاص

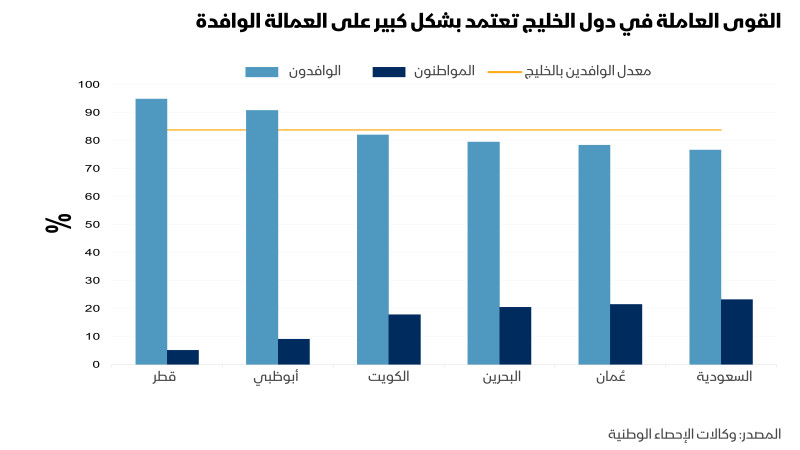

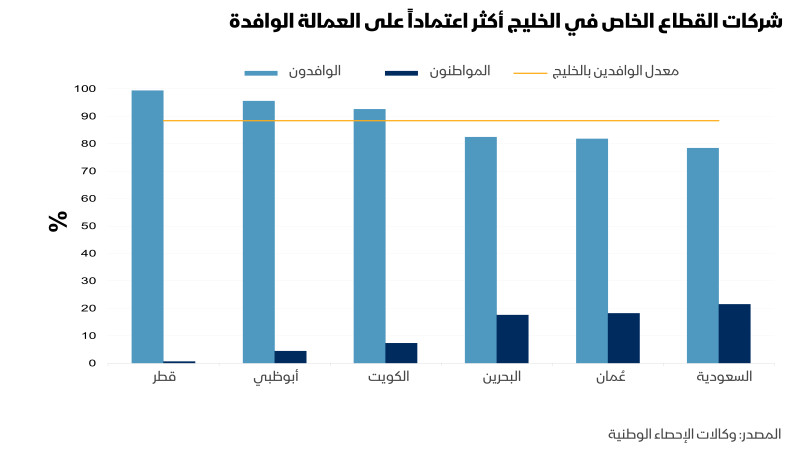

تعتمد الدول الخليجية بشكل كبير على العمالة الوافدة - لاسيَّما في القطاع الخاص، التي تشكِّل فيه نسبة العمالة الوافدة نحو 90% من إجمالي عدد العاملين فيه – مما يعيق تطوير رأس المال البشري المواطن في هذه الدول. وتعمل غالبية العمالة المواطنة في وظائف في القطاع العام، مما يضغط على الأوضاع المالية للحكومات، لاسيَّما في أوقات انخفاض أسعار النفط. كما يتزايد تبني الدول الخليجية لسياسات تعزِّز مشاركة المواطنين في القطاع الخاص، من خلال الحدِّ من توظيف الوافدين بشكل رئيسي. ونعتقد أنَّ سياسات التوطين يمكن أن تعيق النمو الاقتصادي والتنويع في حال تسبَّبت في الحدِّ من الإنتاجية، أو الكفاءة، أو التنافسية.

وأضافت غوبتا: "سيعتمد المسار الاقتصادي طويل الأجل للدول الخليجية على قوة الميزانية العمومية للحكومات، وعلى مدى استعدادها وقدرتها على القيام بإصلاحات تدعم ديناميكية القطاع الخاص، ونرى أنَّ الإصلاحات التي تحسِّن المستوى التعليمي، والمهارات بين المواطنين، ومشاركة المرأة في سوق العمل، ومرونة سوق العمالة، والتنافسية لها أهمية بالغة لإطلاق النمو المستدام في المنطقة".

الاعتماد على العمالة الوافدة سلاح ذو حدين

في حين أن استقدام العمالة الأجنبية قد دعم التطور الاقتصادي السريع في منطقة الخليج منذ السبعينيات، إلا أن الاعتماد الكبير على العمالة الوافدة، لاسيما في القطاع الخاص، كان له تداعيات على إنتاجية ومهارات مواطنيها وكذلك على المواقف المالية الحكومية. ونظراً لقلة القوى العاملة المحلية والفجوات في المهارات والخبرة، جلبت حكومات دول مجلس التعاون الخليجي العمال الأجانب خلال فترات ارتفاع أسعار النفط وارتفاع إنتاج الهيدروكربونات (1973-1982، 2003-2008، 2010-2015). وقد سمح ذلك لحكومات دول مجلس التعاون الخليجي بالاستثمار في البنية التحتية، وتحسين مؤشرات التنمية البشرية، وتجميع الهوامش المالية الوقائية.

ومن ناحية أخرى، فإن المحاولة السريعة لطرد العمالة الوافدة قد تؤدي إلى عدم كفاءة السوق أو الركود الاقتصادي إذا كان المواطنون غير راغبين أو غير مؤهلين لشغل الوظائف.

عند دراسة التقييمات الاقتصادية للدول السيادية، تأخذ وكالة ستاندرد آند بورز التحولات السكانية في الاعتبار، وتستخدم الناتج المحلي الإجمالي للفرد كمقياس لمستوى الثروة الاقتصادية، وقدرة الدولة على تحمل الديون ونصيب الفرد منها.

تتوقع ستاندرد آند بورز أن يفوق التراجع في النشاط الاقتصادي تأثير الانكماش السكاني، مما يقلل من نصيب الفرد من الناتج المحلي الإجمالي لدول مجلس التعاون الخليجي في عام 2020. خلال الفترة 2021-2023، تتوقع الوكالة أن تكون اتجاهات النمو، على أساس معدل الناتج المحلي الإجمالي الحقيقي للفرد، أضعف، وذلك مقارنة بالفترة 2010-2014 عبر جميع أنحاء العالم. ويرجع ذلك إلى حد كبير إلى توقعات الوكالة بحدوث انتعاش عالمي بطيء من الوباء.

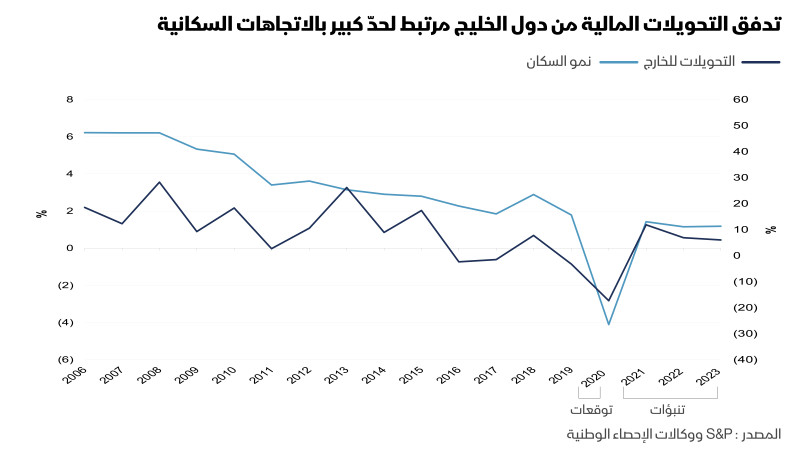

وفقاً لصندوق النقد الدولي، إن انخفاض النمو السكاني للمغتربين في دول مجلس التعاون الخليجي بشكل عام في السنوات الأخيرة، ساهم في تراجع تدفقات الواردات والتحويلات الخارجية جنباً إلى جنب، مما عزز من أوضاع الحساب الجاري لدول مجلس التعاون الخليجي. وفقاً للبنك الدولي، لا تزال دول مجلس التعاون الخليجي تستحوذ على 24% من تدفقات التحويلات إلى العالم في عام 2018، وتتصدر عُمان المنطقة بما يقرب من 12% من الناتج المحلي الإجمالي الحقيقي. ومع ذلك، ترتبط التحويلات أيضاً ارتباطاً وثيقاً بالتحولات في أسعار النفط التي تؤثر على الدخل المتاح.

الاعتماد الكبير على العمالة الوافدة خاصة بالقطاع الخاص كان له تداعيات على إنتاجية ومهارات المواطن الخليجي وكذلك على الوضع المالي للحكومات

شفافية البيانات تقيد تصنيف الحكومات الخليجية

ولاحظت وكالة التصنيف الائتماني ستاندرد آند بورز أن مستوى الإفصاح والشفافية ضعيف نسبياً في دول مجلس التعاون الخليجي مقارنة بالدول الموازية لها اقتصادياً. تقول ستاندرد آند بورز أنها تأخذ هذا الضعف في الاعتبار عند التقييم، والذي يكون بمثابة قيد أثناء التقييم، خاصة بالنسبة لدول مجلس التعاون الخليجي ذات التصنيف الأعلى.

ويعتبر أحد أهم جوانب الضعف هو توافر بيانات السكان والقوى العاملة، حيث تنشر عُمان والمملكة العربية السعودية والكويت توزيعات السكان والقوى العاملة على أساس شهري وربع سنوي وسنوي، على التوالي، لكن بها أوجه قصور في مجالات أخرى مثل الكشف الكامل عن الأصول الحكومية. ثم تأتي الإمارات وقطر أقل تفصيلاً. وبشكل أكثر تحديداً، كانت أحدث بيانات السكان الرسمية لإمارة أبوظبي اعتباراً من منتصف عام 2016، ولا تقدم الإمارات العربية المتحدة أي تقسيمات للقطاع الخاص والعام للقوى العاملة حسب الجنسية. كما أن قطر لا تنشر بيانات سكانها حسب الجنسية.

الطريق إلى التنويع الاقتصادي غير مؤكد

ولايزال اعتماد دول مجلس التعاون الخليجي على قطاع النفط والغاز مرتفعاً حيث يقترب من 40% من الناتج المحلي الإجمالي الحقيقي في المتوسط في عام 2019. وكان هذا التركيز الأعلى في الكويت بنسبة 53%، تليها أبو ظبي بنسبة 50%، وقطر بنسبة 47%، طبقاً للتقرير.

ويمكن أن يؤدي تحول الطاقة وتقلب الأسعار وضعف الربحية لشركات النفط إلى زيادة الضغوط الاقتصادية والمالية على البلدان المنتجة للنفط والغاز على المدى الطويل، ووضعت دول الخليج خطط تنمية وطنية لتنويع اقتصاداتها، ومع ذلك، كان التقدم بطيئاً وسيختلف مسار التنويع بين البلدان.

من حيث النمو السكاني واتجاهات سوق العمل، ترى ستاندرد آند بورز ثلاثة سيناريوهات اقتصادية مختلفة لدول مجلس التعاون الخليجي بعد عام 2023.

السيناريو الأول

ويتمثل في استمرار انخفاض الإنفاق العام نسبياً وضعف خلق فرص العمل. في هذا السيناريو، يظل النمو الاقتصادي ضعيفاً في دول مجلس التعاون الخليجي بسبب انخفاض النمو في الاستثمار الحكومي، ويرجع ذلك جزئياً إلى انخفاض أسعار النفط والحاجة المحدودة لمزيد من مشاريع البنية التحتية. ونتيجة لذلك، يمكن أن ترتفع مستويات البطالة بين السكان وخاصة الشباب وسيستمر عدد المغتربين في الانخفاض.

ويمكن أن ينطبق هذا السيناريو بشكل خاص على الحكومات التي تواجه ضغوطًا مالية عالية، مثل البحرين وسلطنة عمان.

للسيناريو الثاني

ويتمثل في العودة إلى الإنفاق الرأسمالي الأعلى للحكومات وتدفقات المهاجرين. في هذا السيناريو، تكثف حكومات دول مجلس التعاون الخليجي الاستثمار لتحقيق أهداف التنويع الاقتصادي الخاصة بها ودعم النمو وخلق فرص العمل. على سبيل المثال، وضعت المملكة العربية السعودية أهدافاً طموحة لتطوير القطاعات، بما في ذلك التصنيع (خاصة البتروكيماويات) والسياحة والترفيه والطاقة المتجددة وتكنولوجيا المعلومات.

ومن المرجح أن يتطلب هذا النموذج تدفق العمال الأجانب لدعم البناء وتطوير البنية التحتية، ويمكن أن يؤدي إلى نمو سكاني في جميع أنحاء دول مجلس التعاون الخليجي يعود إلى مستويات 2006-2016 التي تصل إلى 6%.

السيناريو الثالث

والمتمثل في مرحلة جديدة من التنمية الاقتصادية تعتمد على قاعدة أصغر من العمالة الوافدة الماهرة، مع بناء رأس مال بشري محلي. تقول ستاندرد آند بورز، أنه من المرجح أن يستلزم هذا السيناريو مزيداً من التحرير الاقتصادي والاجتماعي ومرونة سوق العمل لزيادة تدفقات الاستثمار.

تعتقد ستاندرد آند بورز أن هذا السيناريو لا يزال طموحاً. وعلى الرغم من أن دول مجلس التعاون الخليجي تتمتع بمزايا كثيرة مثل الموقع الاستراتيجي، والبنية التحتية المتقدمة، والتكنولوجيا الأساسية، إلا أن هناك عوائق هيكلية تعوق التحول نحو اقتصاد متنوع قائم على المعرفة مثل اقتصاد سنغافورة، على سبيل المثال، بما في ذلك النقص في المهارات بين المواطنين، والتوترات الجيوسياسية، والحواجز التجارية غير الجمركية، وخيارات التمويل المقيدة للشركات الصغيرة والمتوسطة الحجم، وأسواق رأس المال المحلية الضحلة.