"النقص المصطنع".. كلمة السر في تراجعات النفط خلال الأسبوع الماضي؟

بقلم: Liam Denning

المصدر: بلومبرغ - مقال رأي

01:16 مساءً 23 مارس 2021 حدثت فى 11:19 مساءً 20 أبريل 2022

Liam Denning

Liam Denning is a Bloomberg Opinion columnist covering energy, mining and commodities. He previously was editor of the Wall Street Journal's Heard on the Street column and wrote for the Financial Times' Lex column. He was also an investment banker.

تعديل مقياس القراءة

ع ع ع

عند حدوث أي عمليات بيع حادة للنفط، مثل تلك التي حدثت خلال الأسبوع الماضي، فإنه توجد دائما مجموعة من التفسيرات المعقولة تعطي مفهوما بأن المضاربات المضمونة بدأت في التلاشي مع ظهور طريق الانحدار. يكاد يكون هذا صحيحا بالتأكيد، لكن هناك قوة أكثر واقعية بكثير تثير حماس السوق.

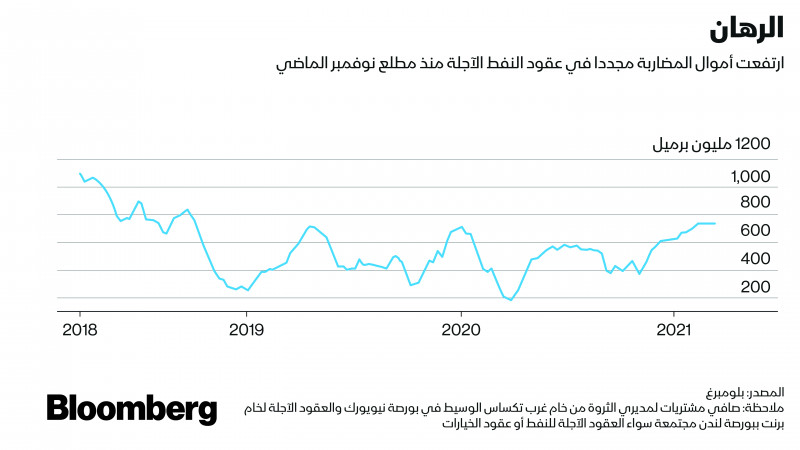

بعد انخفاض يوم الخميس والمزيد من التراجع في وقت مبكر من صباح يوم الجمعة، جري تداول العقود الآجلة للنفط الخام بنسبة 7% دون المستوى الذي أغلقت عليه يوم الأربعاء. كانت الرواية التي جرى تداولها قبل هذا الأسبوع هي أن الانضباط في تكتل أوبك+، بجانب التعافي المتسارع من وباء فيروس كوفيد -19، وتوقعات التضخم الناجمة عن سياسية التحفيز المالي من شأنه أن يستمر في دفع أسعار النفط للأعلى. وكان صافي مشتريات مديري الثروة بالعقود طويلة الأجل خلال أكبر عقدين للنفط الخام يتحرك نحو أعلى مستوى له منذ أواخر عام 2018؛ فيما تدفقت أموال المضاربة منذ الإعلان عن أول اختبارات لقاح ناجحة في أوائل شهر نوفمبر الماضي، كما كان هناك حديث واسع حول "دورة صعود فائقة" جديدة.

لا يوجد نقص حقيقي

أضعف الأداء المتساهل لرئيس بنك الاحتياطي الفيدرالي "جيروم باول" يوم الأربعاء الماضي حجة التضخم، وأدى تباطؤ برنامج التطعيم في أوروبا إلى إضعاف الآمال أيضا إلى حد ما. وتراكمت عوامل أخرى، حيث أدت عملية صيانة المصافي الصينية إلى كبح الطلب على الخام هناك. وفي غضون ذلك، أصدرت وكالة الطاقة الدولية تنبؤات للخمس سنوات المقبلة، قالت فيها إن الطلب على النفط قد يكون بلغ ذروته ولا يبدو أن السوق تعاني من نقص في المعروض أيضا.

وتناول تقرير وكالة الطاقة الدولية القضية الأساسية التي ستستمر في ممارسة تأثيرها على أسعار النفط في أي وقت تتجه فيه الارتفاعات لتصل إلى 70 دولارا أو 80 دولارا للبرميل.

لا يوجد نقص حقيقي في النفط. هناك نقص مُصطنع تحافظ عليه منظمة أوبك+ في شكل ما يقرب من 8 ملايين برميل يوميا من الإمدادات التي جرى حجبها عن السوق لدعم الأسعار. هذا لا يعني أن مثل هذه الجهود ليس لها أي تأثير. إذا أبقت أوبك+ هذه الكميات بعيدا، فسيسحب المشترون النفط من المخزون، وهذا يدفع الأسعار إلى الأعلى، لكنك لا تمتلك الكثير من الطاقة الانتاجية الاحتياطية عندما تصبح الأمور على ما يرام؛ وهذه ليست أمور متعلقة بالدورات الاقتصادية الفائقة.

"انتهى الحفر للأبد"

هناك توتر أساسي هنا، حيث يوفر تحالف أوبك+ حاليا ما يزيد قليلا عن 40% من الطلب العالمي على النفط، وتشير حقيقة اضطرار تكتل "أوبك" للانتقال لعلامة "بلس (+) إلى الصعوبة التي تواجهه في محاولة إدارة السوق. ويعود التباهي المتجدد في الآونة الأخيرة بكثرة إلى الأضرار التي ألحقها التكتل بمشغلي النفط الصخري الأمريكيين، والتي تمثلت في تعليق وزير الطاقة السعودي الأمير عبد العزيز بن سلمان حين قال: "لقد انتهى الحفر إلى الأبد ".

هذا لا يعني أن عمليات الحفر قد ولت إلى الأبد؛ حيث جرت إعادة أكثر من مائة منصة حفر أفقية إلى العمل في الولايات المتحدة منذ انطلاق مسيرة ارتفاع الأسعار في أوائل نوفمبر. ولا يزال العدد الإجمالي أقل من 400، لذا فإن هذا لا يمثل طفرة متجددة بأي شكل من الأشكال، كما يجب التخلص من الديون المتراكمة والسيطرة على تدهور شهية المستثمرين التي ظهرت مع الانهيار الأخير في الأسعار.

لكن الحقيقة هي أن أي زيادة مستدامة في أسعار النفط فوق 60 دولارا تسرع من إصلاح الميزانيات العمومية المتصدعة. وعند تحليل الرافعة المالية لـ 15 منتجا للنفط في تقرير حديث، وجد سكوت غروبر، المحلل في شركة "سيتي" (Citi)، أن واحدا منهم فقط سيكون لديه ديون صافية أقل من مستوى الدخل قبل خصم الفوائد والضرائب والإهلاك في هذا العام بمتوسط سعر للنفط يبلغ 45 دولارا. وعند 50 دولارا، يرتفع ذلك إلى ستة منتجين؛ وبسعر 60 دولارا، يكون تسعة منتجين. وعند تمديد سعر 60 دولارا خلال عام 2022 سيكون لدى 12 منتجا من المجموعة رافعة مالية فرعية تعادل دخلها.

حسابات معقدة

أعطت الأيام الأخيرة لاثنين من أكبر منتجي النفط الصخري، وهما شركة "إكسون موبيل" وشركة "شيفرون" أهمية لمثل هذه الحسابات الحساسة. وتتسع قدرة "إكسون" على التخلص من المديونية بشكل كبير عند 60 دولارا للنفط مقارنة بـ 50 دولارا. وفي غضون ذلك، أبطأت شركة "شيفرون" خططها السابقة للنمو في حوض "بيرميان". لكنها لا تزال تخطط لمضاعفة الإنتاج هناك تقريبا بحلول عام 2025 بسعر نفط مفترض يبلغ 50 دولارا فقط.

هذه هي حسابات الرياضيات التي تهدد أي مسيرة. ويمكن لتحالف "أوبك+" أن يفرض قيودا صارمة على إمداداته لتقديم الدعم للأسعار على حساب حصته في السوق. لكنه يحتاج إلى أسعار أعلى بكثير من مستويات اليوم؛ حيث بلغ سعر التوازن المالي في المملكة العربية السعودية هذا العام 80 دولارا للبرميل مقابل 70 دولارا في السابق. ومع ذلك، فإن معظم مشاريع النفط من خارج منظمة أوبك يمكن تشغيلها في السنوات القليلة المقبلة عند الوصول لسعر عادل يصل إلى 50 دولارا أو أقل. ولكن أكثرها إزعاجا من وجهة نظر تحالف "أوبك+"، هو النفط الصخري، والذي يحتاج دفعة قوية عند سعر 60 دولارا أو أكثر، ويجرى تحجيم ارتفاع أسعار النفط من خلال الديناميكيات الأكثر وضوحا وهي: هناك الكثير من النفط في السوق فقط.