هل ينجح "اليورو الرقمي" في مواجهة أباطرة البيانات؟

بقلم: Andy Mukherjee

المصدر: بلومبرغ - مقال رأي

04:22 مساءً 21 أبريل 2021 حدثت فى 11:19 مساءً 20 أبريل 2022

Andy Mukherjee

Andy Mukherjee is a Bloomberg Opinion columnist covering industrial companies and financial services. He previously was a columnist for Reuters Breakingviews. He has also worked for the Straits Times, ET NOW and Bloomberg News.

تعديل مقياس القراءة

ع ع ع

بدءاً من شركات التجارة الإلكترونية، ومعالجات الدفع وصولاً إلى الحكومات، يسعى كلُّ من لديه نصف خادم وخوارزمية إلى الحصول على بياناتنا. لذا من المفاجئ أن نرى بنكاً مركزياً واحداً على الأقل يرفض صراحة فكرة جمع المعلومات الشخصية في تصميم النقد الإلكتروني الخاص به.

وفي هذا الصدد، قال عضو المجلس التنفيذي "فابيو بانيتا" للبرلمان الأوروبي الأسبوع الماضي، إنَّ البنك المركزي الأوروبي "ليس لديه مصلحة في تحقيق الدخل أو حتى جمع بيانات مدفوعات المستخدمين".

وسيسمح اليورو الرقمي للأشخاص "بإجراء مدفوعات دون مشاركة بياناتهم مع أطراف ثالثة، بخلاف ما هو مطلوب بموجب اللوائح".

سباق إصدار العملات الرقمية

ويُعدُّ هذا التقييد جديداً في موضوع يتطور إلى منطقة أخرى من نزاع القوى العظمى. فالأخبار المتعلِّقة بالعملات الرقمية تُركِّز بشكل أقل على ما تعنيه للمستخدمين، وبشكل أكبر على كيفية مساعدة المُصدِّرين.

كما ينصبُّ الاهتمام على مدى قدرة الصين على استخدام نسخة إلكترونية كاملة من الأموال المدعومة من دافعي الضرائب لتحدي هيمنة الدولار.

وفي هذا الصدد، قال نائب محافظ بنك الشعب الصيني "لي بو" في منتدى بواو يوم الأحد، إنَّ اليوان الإلكتروني (e-CNY) سيكون متاحاً للزوار الدوليين خلال دورة الألعاب الأولمبية الشتوية في بكين العام المقبل.

وقد نعرف المزيد عن الاستعدادات لعملة "فيدكوين" (FedCoin) في شهر يوليو، إذ سيكشف بنك الاحتياطي الفيدرالي في بوسطن، ومعهد ماساتشوستس للتكنولوجيا، اللذان يعملان على تطوير نماذج أولية للدولار الرقمي، عن بحثهما.

هذا وما تزال منطقة اليورو على بعد بضع سنوات من اتخاذ قرار بشأن تقديم نسخة إلكترونية من النقد المادي. وفي حال تمَّ المضي قدماً في هذا المجال، فقد يكون الهدف الرئيسي متعلِّقاً بدرجة أقل بالانضمام إلى السباق بين الولايات المتحدة والصين، وبدرجة أكبر حول استعادة بعض قوة التنقيب عن البيانات التي تتمتَّع بها تطبيقات الدفع الخاصة وإعادتها إلى المواطنين.

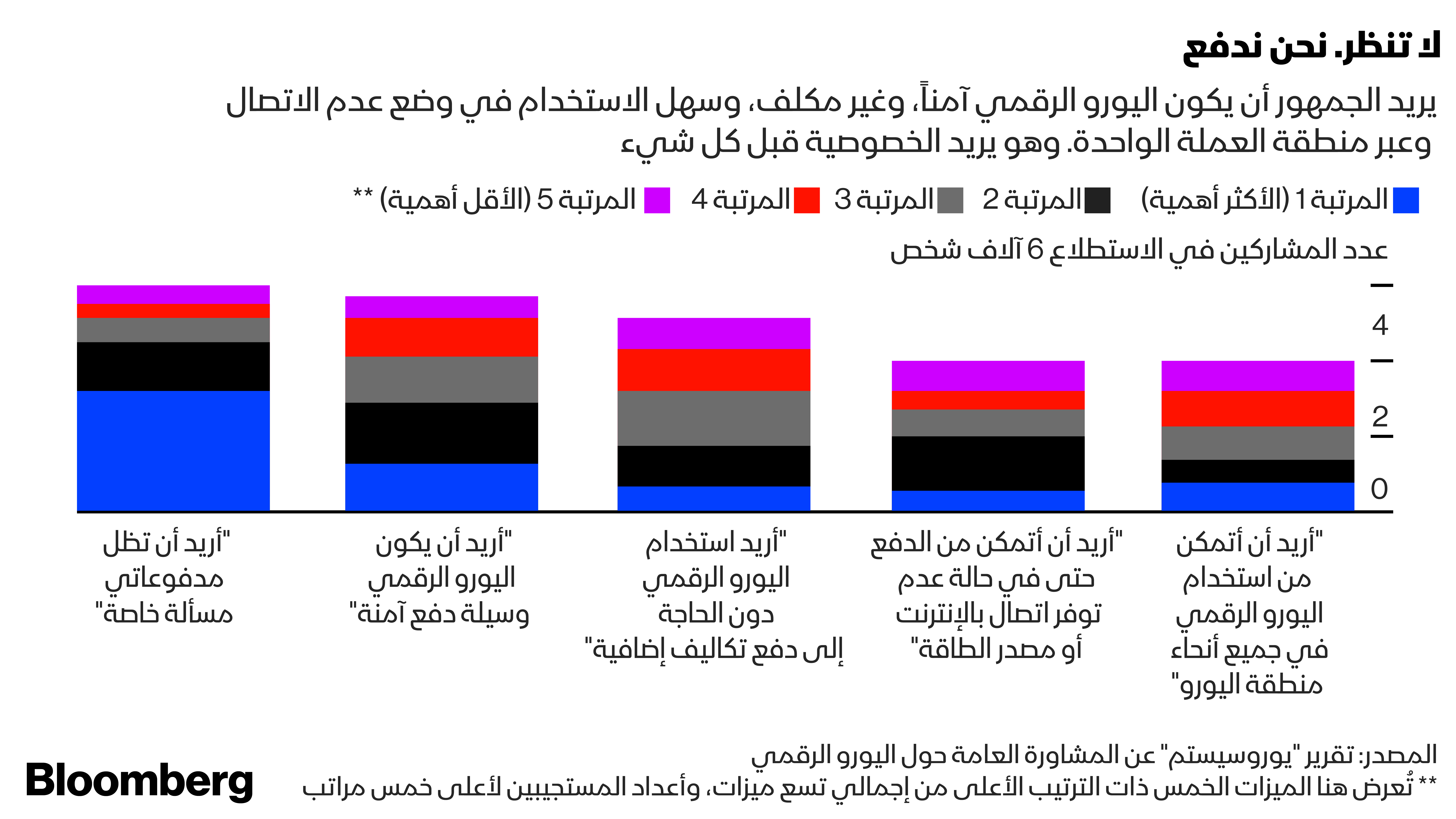

وهذا ما يريده الناس أيضاً، فقد أشارت 43٪ من الردود التي تجاوزت 8 آلاف رد، التي تلقَّاها البنك المركزي الأوروبي ضمن إطار المشاورة العامة التي اختتمها مؤخَّراً حول اليورو الرقمي، إلى موضوع الخصوصية باعتباره الميزة الأكثر أهمية.

حماية الخصوصية

وفي المجتمعات التي نصَّبت فيها الدولة نفسها بالفعل في منصب الرقيب مقابل توفير الثقة في المعاملات الاقتصادية، (وفي التفاعلات البشرية، بعد كوفيد-19)،لا يستطيع الأفراد فعل الكثير لاستعادة ملكية بياناتهم.

وقد لا ترغب بكين في التخلي عن قدرات المراقبة لليوان الرقمي، بغضِّ النظر عن عدم ارتياحها لهيمنة خدمات الدفع الخاصة في الاقتصاد المحلي، مثل خدمة "علي باي" (Alipay) التابعة لشركة "آنت غروب"، وخدمة "WeChat Pay" التابعة لشركة "تينسنت هولدينغز".

إلا أنَّ أوروبا، التي تهتم أكثر من معظم القوى الاقتصادية الكبرى في العالم بحماية البيانات الشخصية، ستكون مختلفة.

فإلى جانب التحقق من غسل الأموال وتمويل الإرهاب، لا يريد البنك المركزي الأوروبي أن تحوِّل العملات الرقمية الحياة اليومية إلى كتاب مفتوح لعمالقة الدفع الخاصين المستعدين لقراءته والاستفادة منه. بل يبحث البنك المركزي الأوروبي في ثلاث طرق مختلفة لتحدي الخصوصية.

انتهاء سرية النقود

من الناحية النظرية، من الممكن توفير النقود الإلكترونية كعملات "بلوك تشين". وفي هذه الحالة، لا توجد مخاوف تتعلَّق بالخصوصية؛ كما سيحتاج المستخدم إلى استخدام مفتاح التشفير الصحيح لإنفاق الرصيد في محفظة الهاتف الذكي الخاصة به. وسيجعل ذلك العملات الرقمية مشابهة للنقد المادي أو "بتكوين"، أي سيكون الأفراد مسؤولين عن سلامة أموالهم.

ولكن في جميع الاحتمالات، ستتبع العملات الرقمية مساراً مختلفاً؛ إذ ستبدأ حياتها كسندات دين في دفتر الأستاذ بالبنك المركزي، وبالتالي ستكون شبيهة بالودائع أكثر من شبهها بالنقد، باستثناء أنَّ السلطة النقدية لن يكون لديها النطاق الترددي للتحقق من هويتنا، أو ما إذا كنَّا ننتظر ضعف مواردنا. وستتمُّ الاستعانة بالبنوك لأداء هذه الوظيفة، التي ستكون قادرة على معرفة مَن يدفع لمَن - على الرغم من أنَّنا لم نعد نستخدم أموالها؛ وبدلاً من ذلك، سيقوم العملاء بتسوية مطالباتهم مع الالتزامات السيادية.

وهذه هي النقطة التي يخاطر فيه الناس بفقدان سرية النقود إلى الأبد، إذ يمكن أن تكون إحدى طرق مواجهة ذلك هي فصل الهويات عن المعاملات؛ كما يرى مشغِّل البنية التحتية فقط المفاتيح العامة المشفَّرة أثناء تسجيل المدفوعات، وليس هوية العملاء. وسيعرف الوسطاء المصرفيون الذين يستخدمهم الدافع والمدفوع لأمره الرابط بين الهويات والمفاتيح العامة، إلا أنَّهم لن يروا الباقي.

تفاصيل الدفع مجهولة

ويمكن أن تكون آلية أخرى، وهي نظام خارج الدفتر، إذ لن تكون تفاصيل الدفع معروفة لأيِّ طرف ثالث، ولا حتى البنك المركزي. ومن المفترض أن يتمَّ ذلك للمعاملات ذات القيمة الصغيرة. أخيراً، يمكن أن تقترب النقود الإلكترونية من الشيء الحقيقي إذا أمكن جعل القوة الشرائية موجودة على قطعة من الأجهزة التي يتعيَّن على مستخدميها حمايتها.

وفي الواقع، لا تدفع النقود أية فائدة، وهذا هو الحدُّ الأدنى الذي يجب أن تعرضه العملة الرقمية أيضاً لاكتساب القبول الشعبي. سواء كان ذلك ناجحاً أو فاشلاً، فإنَّه سيعتمد على خدمات القيمة المضافة للجهات الخارجية. ويمكن للمدفوعات الدولية، على سبيل المثال، أن تصبح أرخص بكثير بمجرد انتقال الأموال عبر الحدود دون الحاجة إلى شبكات معقَّدة من البنوك المراسلة.

ومن المهم إعادة تركيز المناقشة على المستخدمين؛ فجميع الأصول المالية والسلعية مدعومة بنظام رسمي لحقوق الملكية التي تفرضها الدولة؛ لكن ليس من خلال بيانات المستهلك التي استحوذت عليها صناعة التكنولوجيا ببساطة كما لو كانت "أشياء لا قيمة لها"، أو حيوانات برية، على حدِّ تعبير الأستاذة بكلية الحقوق في جامعة كولومبيا "كاثرينا بيستور".

ويمكن أن تتجسَّد إحدى الطرق لإجبار جامعي البيانات على مشاركة أرباحهم الهائلة المتولِّدة من تحليل آثار حياتنا المالية في منح المستخدمين ورقة مساومة؛ وهي وسيلة دفع بديلة توفِّر الطابع الفوري دون استغلال تجاري.

وقد يوفِّر نهج الخصوصية أولاً الذي يتبعه البنك المركزي الأوروبي للنقد الرقمي نموذجاً عالمياً للسلطات للتفاوض مع عمالقة التكنولوجيا نيابةً عنا.