ماذا تعلمنا في عام 2021 عن التضخم؟

بقلم: John Authers

المصدر: بلومبرغ - مقال رأي

05:00 صباحاً 28 ديسمبر 2021 حدثت فى 10:51 صباحاً 01 ديسمبر 2023

John Authers

John Authers is a senior editor for markets. Before Bloomberg, he spent 29 years with the Financial Times, where he was head of the Lex Column and chief markets commentator. He is the author of “The Fearful Rise of Markets” and other books.

تعديل مقياس القراءة

ع ع ع

إذا كان عام 2020 هو الذي تعلمنا فيه جميعاً عن علم الأوبئة، فإنَّ 2021 علّمنا أكثر مما كنا نريد أن نعرفه عن التضخم. بقيت زيادات الأسعار هادئة ومضبوطة طوال أربعة عقود، منذ أن رفع الاحتياطي الفيدرالي الأمريكي في عهد بول فولكر أسعار الفائدة بقوة في أوائل الثمانينيات. إذ إنَّ أي شخص يعمل اليوم لديه ذاكرة عملية عن التضخم باعتباره حقيقة خطيرة وإشكالية.

وهذا يفسر حدة الجدل الذي استمر لمدة عام في 2021 حول ما إذا كانت التحركات الجديدة للتضخم "مؤقتة" فحسب؛ أو ما إذا كان ينبغي على الاقتصادات الأمريكية والعالمية الاستعداد لنظام يصبح التضخم فيه مرة أخرى حقيقة من حقائق الحياة. في نهاية العام، وصل معدل التضخم في الولايات المتحدة إلى 6.8%، وهو أسرع معدل سنوي منذ 1982، وأقر الاحتياطي الفيدرالي بأنَّه أكثر من مجرد أثر جانبي عابر للوباء. انتهى الجدل فعلياً.

التنبؤ بالتضخم

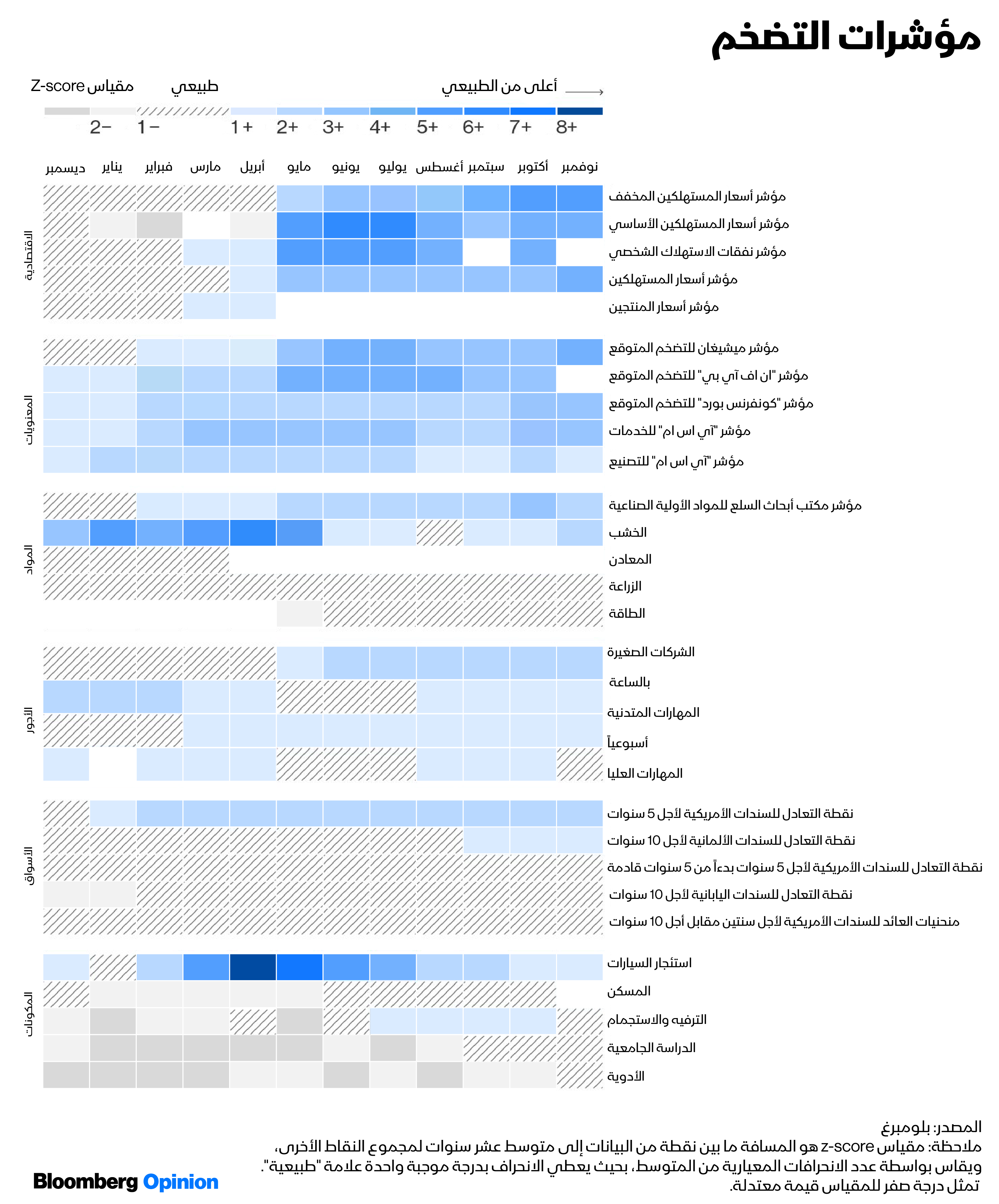

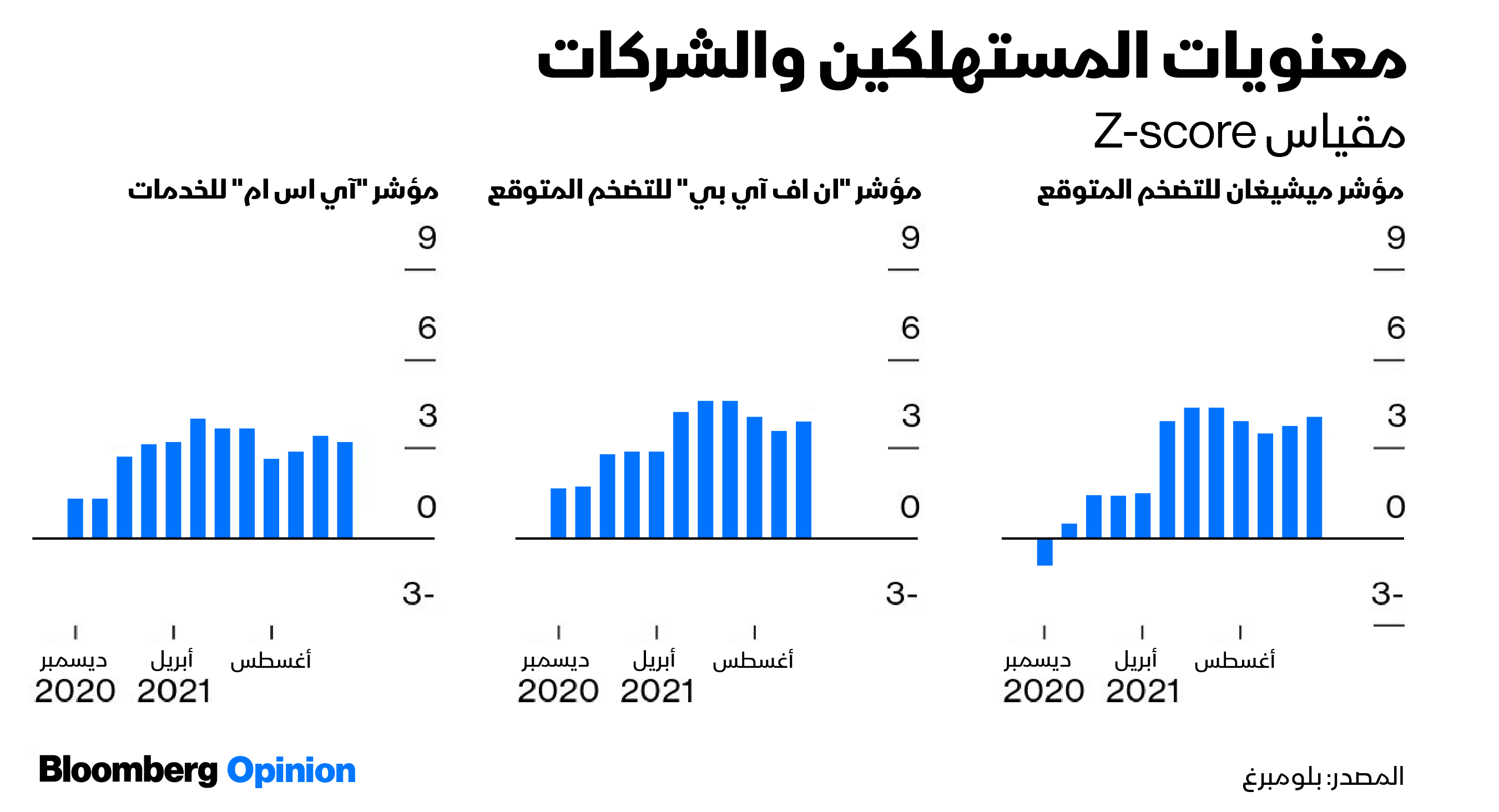

ويبقى السؤال هو إن كان بإمكاننا امتلاك معرفة مسبقة بحدوث هذا، وكيف ذلك. في وقت سابق من هذا العام، قدّمنا "مؤشرات المؤلفين"، في مخطط لوني لتتبع وتقييم الإشارات المبكرة للتضخم. الآن؛ يقدّم المقياس بدقة صورة أسبوعية لضغوط التضخم المتزايدة. لكن يمكننا أيضاً أن نرى سبب احتدام النقاش. فطوال عدة أشهر، كان يمكن قراءة التضخم بدقة على أنَّه ليس أكثر من ظاهرة عابرة. لكنَّه نما في الأشهر القليلة الماضية فحسب ليصبح اتجاهاً واسعاً ومستمراً.

في هذا المخطط اللوني، تصبح المربعات مظلمة عندما يرتفع المؤشر أعلى من المستوى الطبيعي له في العقد السابق (عندما كان التضخم تحت السيطرة تماماً). ونلاحظ أنَّ الخريطة بأكملها تزداد قتامة مع مرور العام. ولكن في مايو، عندما بدأ القلق يترسخ بشأن التضخم، كانت بضع مؤشرات فقط مرتفعة بشدة. و كان معظمها قد بدأ بصعوبة في الارتفاع.

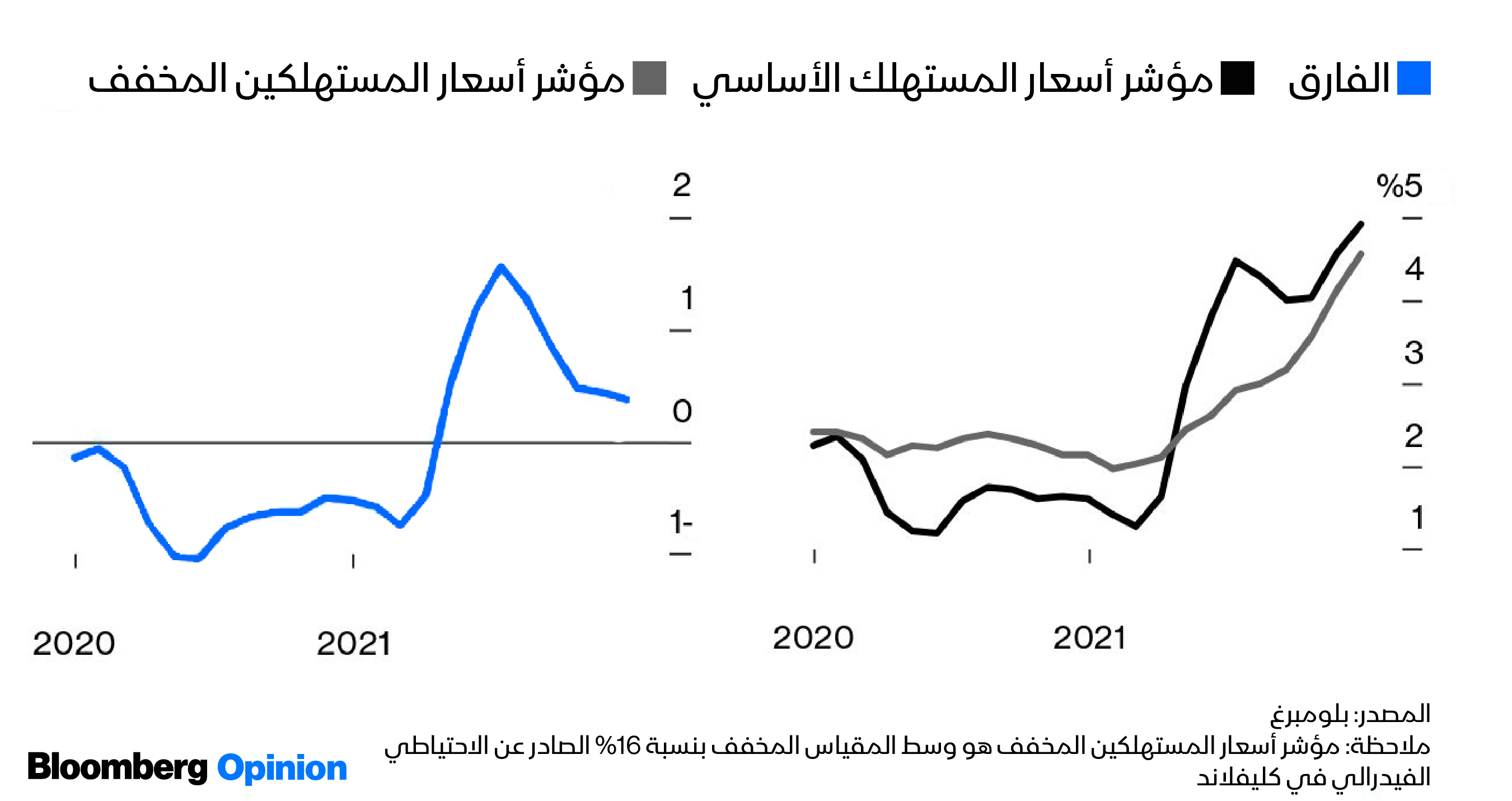

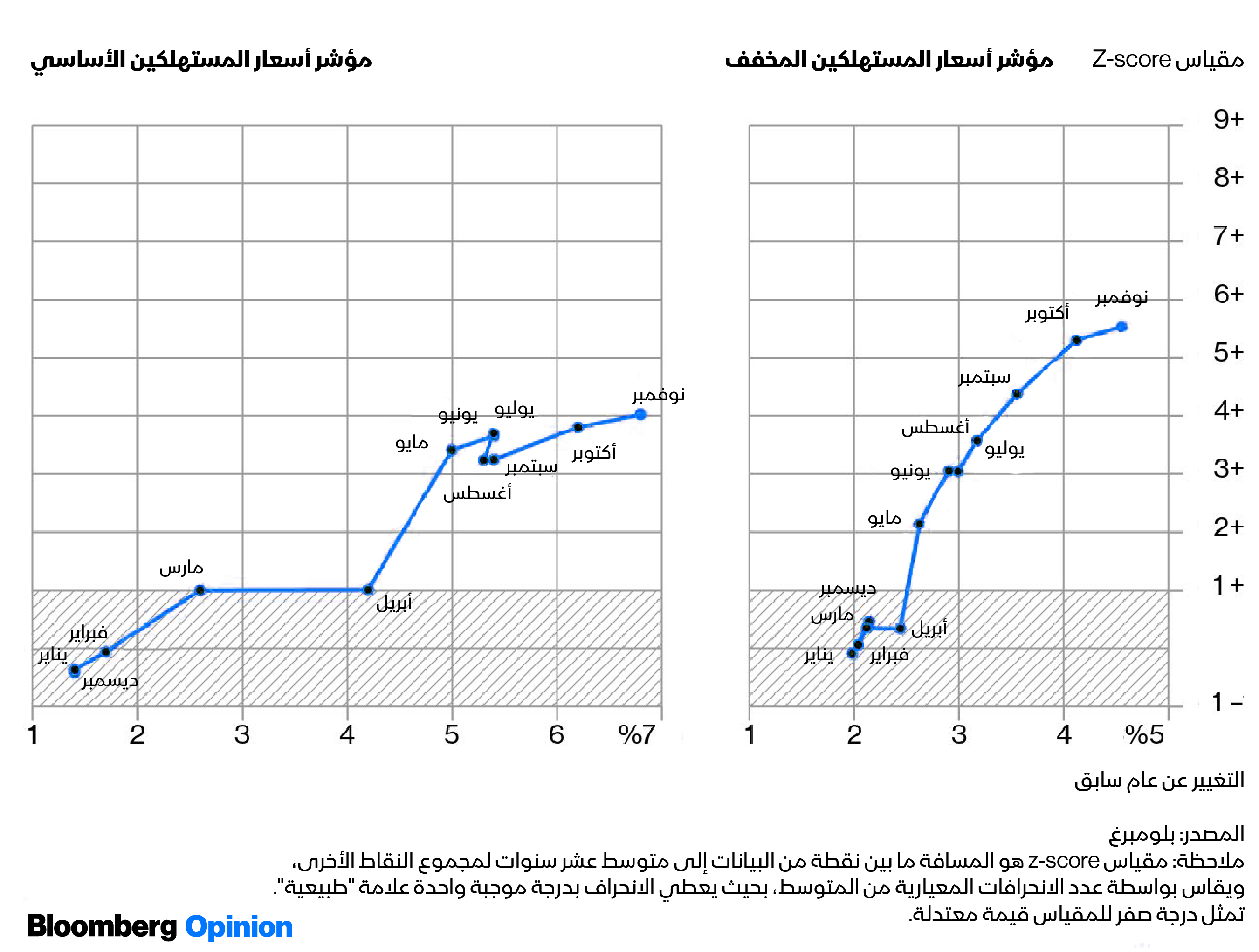

لفهم هذه الديناميكية أفضل، من الأفضل التركيز على اثنين من أكثر مقاييس التضخم موثوقية، وهما المؤشران الأساسي والمعدل، وكلاهما مدرج في المخطط اللوني أعلاه. يحسب مكتب إحصاءات العمل في الولايات المتحدة مؤشر الأسعار الخاص به، والذي يهدف إلى تسجيل تكلفة المعيشة الواقعية المستمرة، من خلال المسح المستمر للأسعار التي تُباع عندها أكثر من 200 سلعة وخدمة مختلفة. إنَّها مهمة ضخمة. يأخذ التضخم "الأساسي" السلة الكاملة للسلع في مؤشر أسعار المستهلكين، ويطرح منها الغذاء والوقود، إذ تُحرك أسعارهما المتقلبة إلى حدٍّ كبير العوامل الخارجة عن متناول صانعي السياسة الاقتصادية.

وفي الوقت نفسه، يُحسب التضخم "المتوسط المعدل" من خلال استبعاد القيم المتطرفة الأكبر في الاتجاهين وأخذ متوسط الباقي. ستكون هناك دائماً سلع تتحرك أسعارها بشكل حاد لسبب محدد غير متصل بالاقتصاد الأوسع. ويوفر استبعادها مقياساً أوضح للضغط التضخمي الأساسي.

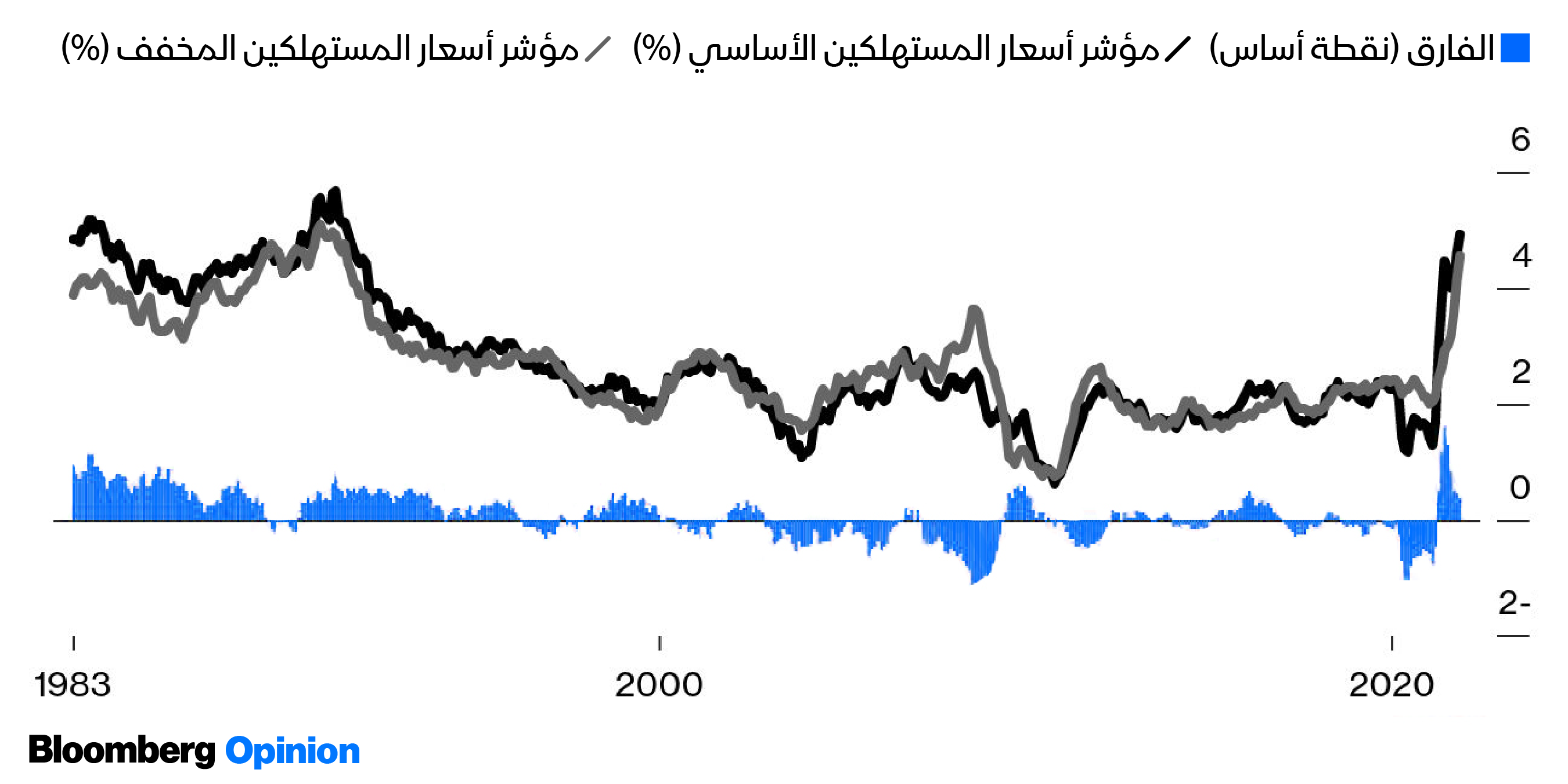

تاريخياً، كان التمييز بين هذين المقياسين أكثر من أكاديمي بقليل. فهي تتبع بعضها عن كثب.

عودة تاريخية شاذة

لقد تغير ذلك في الأشهر الأولى من هذا العام. ففي الوقت الذي ارتفع فيه مؤشر أسعار المستهلك "الأساسية" نحو الأعلى، لم يتحرك المتوسط المعدل إلا بمقدار بسيط. وسجلت الفجوة بينهما رقماً قياسياً. لم تكشف الأرقام عن عودة تاريخية للتضخم فحسب؛ بل كشفت أيضاً عن عودة تاريخية شاذة.

عزز كل ذلك الحجة القائلة بأنَّه "مؤقت". و برغم أنَّ التضخم الأساسي لشهر مايو كان صادماً، إلا أنَّ الفجوة الهائلة بين متوسط مؤشر أسعار المستهلك الأساسية، ومؤشر أسعار المستهلك المعدل تعني أنَّ عدداً قليلاً من القيم المتطرفة دفعته إلى حدٍّ غير مسبوق. وكان هناك تفسير واضح لتلك القيم المتطرفة: "إنَّه وباء كوفيد-19".

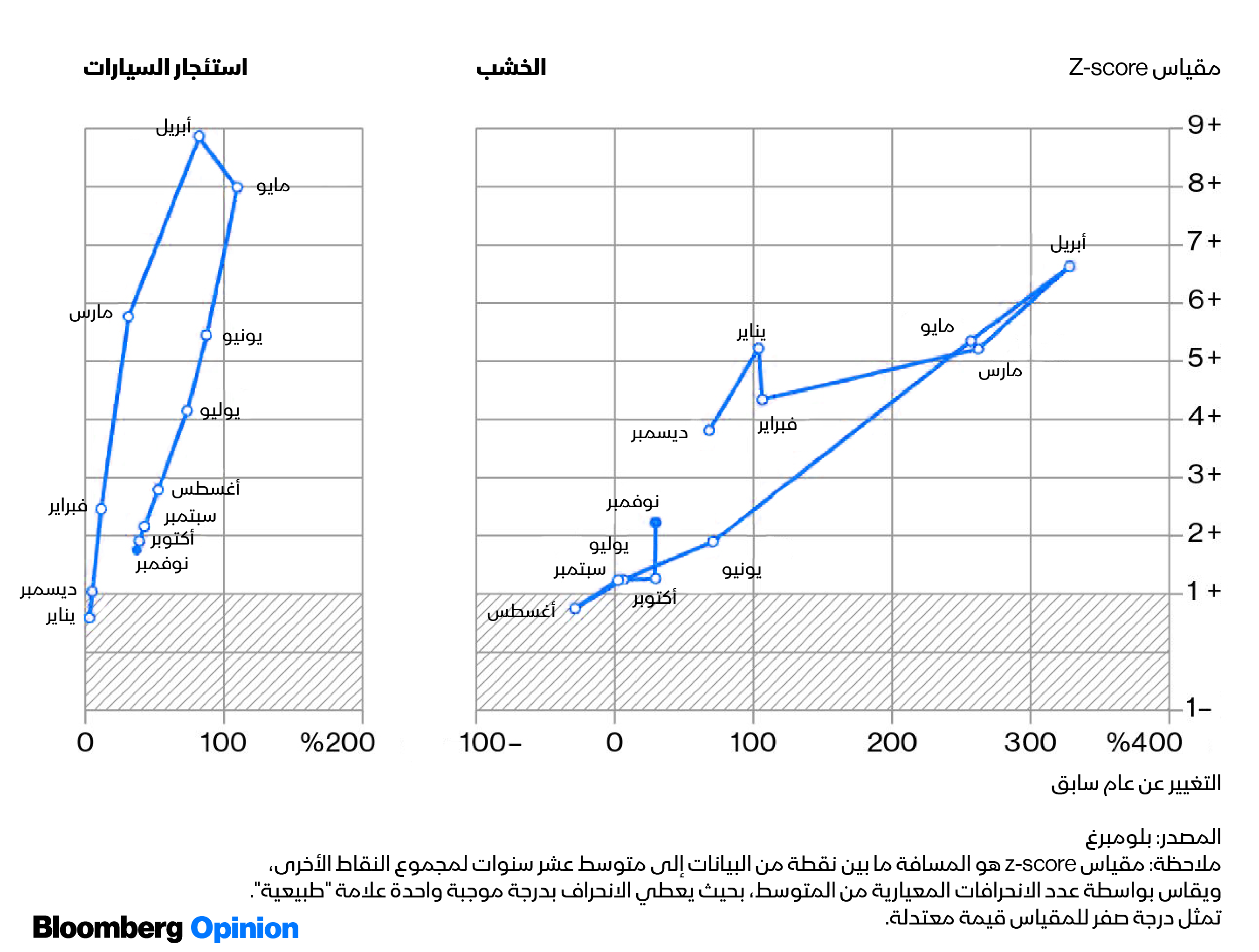

انهار الطلب على أشياء مثل السيارات والفنادق خلال الوباء. باعت شركات تأجير السيارات أساطيلها، في حين خفّضت كبرى شركات تصنيع السيارات طلباتها من القطع لأنَّها توقَّعت أن يقوم المشترون بتأخير قرارات الشراء. عندما انتعش الطلب مع طرح اللقاحات في الربيع، بقيت شركات التأجير وتجار السيارات المستعملة دون أي منتج، وارتفعت الأسعار بشكل كبير. في وقت من الأوقات، بلغ معدل تضخم السيارات المستعملة 112%.

بدا أنَّه من المعقول توقُّع تراجع التضخم الأساسي في نهاية المطاف، ليعود إلى التوافق مع المتوسط المعدل. هذا ما حدث في المرات القليلة الماضية عندما أصبحت الفجوة كبيرة بينهما. وبالفعل، ثبت أنَّ ارتفاع أسعار أشياء مثل السيارات المستعملة والأخشاب أمر عابر. وتبدو تحولاتهم خلال العام (التي تُقاس هنا بالانحرافات المعيارية مقارنة بمتوسطات العقد السابق)، وكأنَّه خط ذو مسار عشوائي.

عوامل متداخلة

لكن لم ينخفض التضخم الأساسي أبداً. بدلاً من ذلك، ومن شهر إلى آخر؛ ارتفع المتوسط المعدل باطِّراد، وهو الآن أكثر تطرفاً مقارنة بتاريخه من الأرقام في العناوين الرئيسية الجذابة.

لماذا اتسعت الضغوط التضخمية بعد الربيع؟ لم يحدد الوباء هذا الاتجاه مسبقاً، كما أنَّه لم يكن نتيجة حتمية لأخطاء السياسات. إنَّ التضخم مفهوم معقد، وهناك مجموعة من العوامل المتداخلة التي تجتمع لترسيخه.

- أولاً، تعمل السياسة النقدية مع بعض التأخير. لم تظهر الآثار الحقيقية لمحفزات كوفيد -19، وصعود سوق الأسهم إلا بعد بضعة أشهر. وفي حال توفر المزيد من المال للمستهلكين؛ فسيقومون بطبيعة الحال برفع الأسعار. مع دخولهم إلى عام جديد بمبالغ قياسية في حساباتهم المصرفية، بدأ الأمريكيون في الإنفاق بمجرد أن بدأت المخاوف بشأن الوباء تتلاشى مع وصول اللقاحات.

- ثانياً، ساعدت العلامات المبكرة للتضخم، وعاصفة التعليقات النارية التي أثارتها - في بناء توقُّعات للتضخم في المستقبل. شجع هذا العديد من المستهلكين على تقديم مشترياتهم، ودفع العمال للمطالبة بأجور أعلى، مما زاد من الضغوط التصاعدية على الأسعار.

- أخيراً، لم يثبت التضخم أنَّه مؤقت، لأنَّ الوباء لم يكن عابراً أيضاً. أدى تجدد الانقطاعات في الشحن بسبب تفشي كوفيد 19 الصيني في الربيع، ثم موجة سلالة "دلتا" خلال الصيف إلى ضمان استمرار فشل العرض في تلبية الطلب. ولتقنين الإمدادات المحدودة، كان لابد للأسعار أن ترتفع.

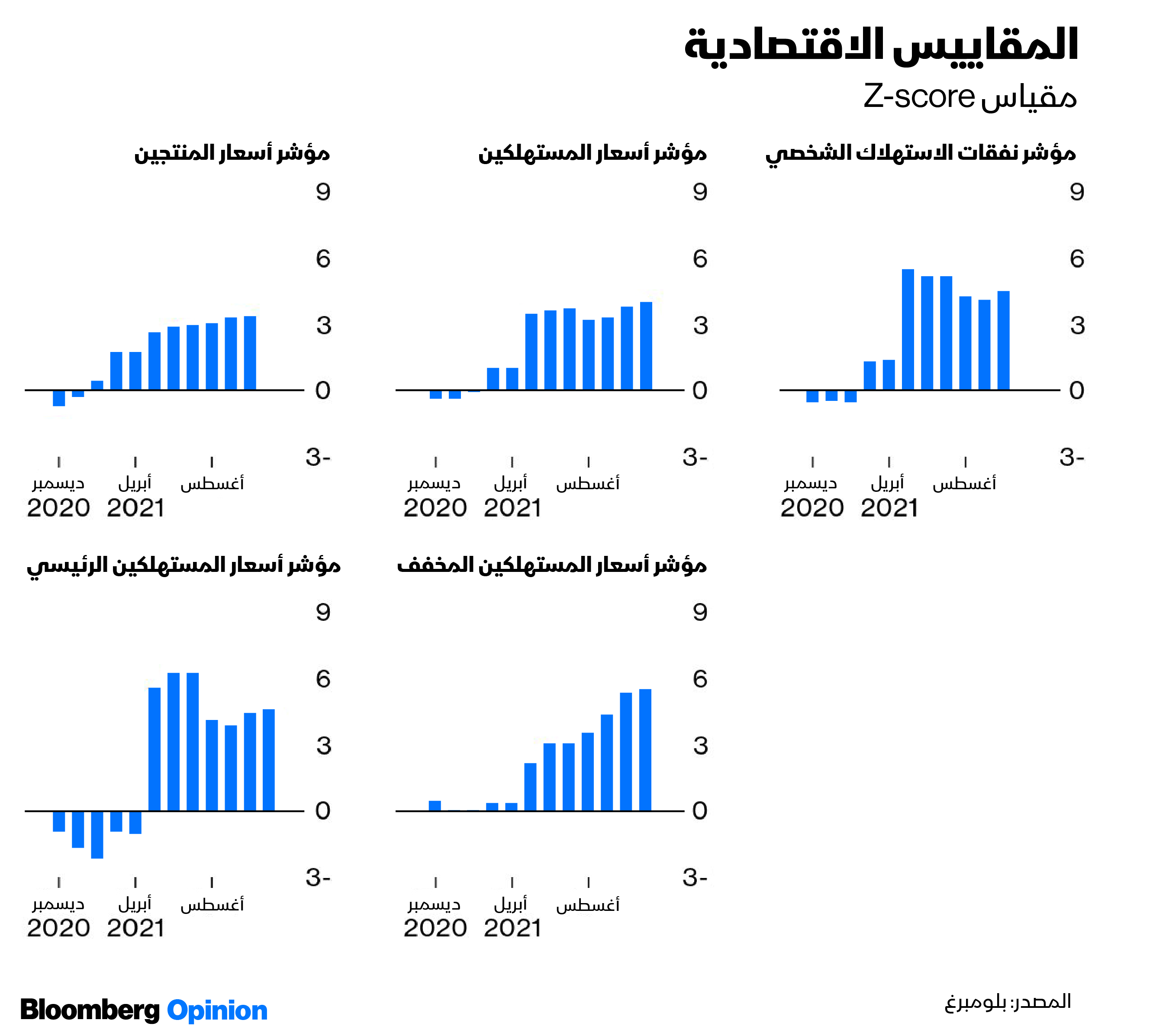

يمكن ملاحظة هذه التأثيرات أثناء ترسخها تدريجياً باستخدام المؤشرات الموجودة في المخطط اللوني. ولم تُظهر القياسات الرسمية للتضخم أي سبب يدعو للقلق في يناير. لكنَّها ارتفعت بشكل حاد في مايو، وذلك بفضل التأثير المؤقت للوباء. عندها فقط اتسعت ضغوط الأسعار بشكل مطرد.

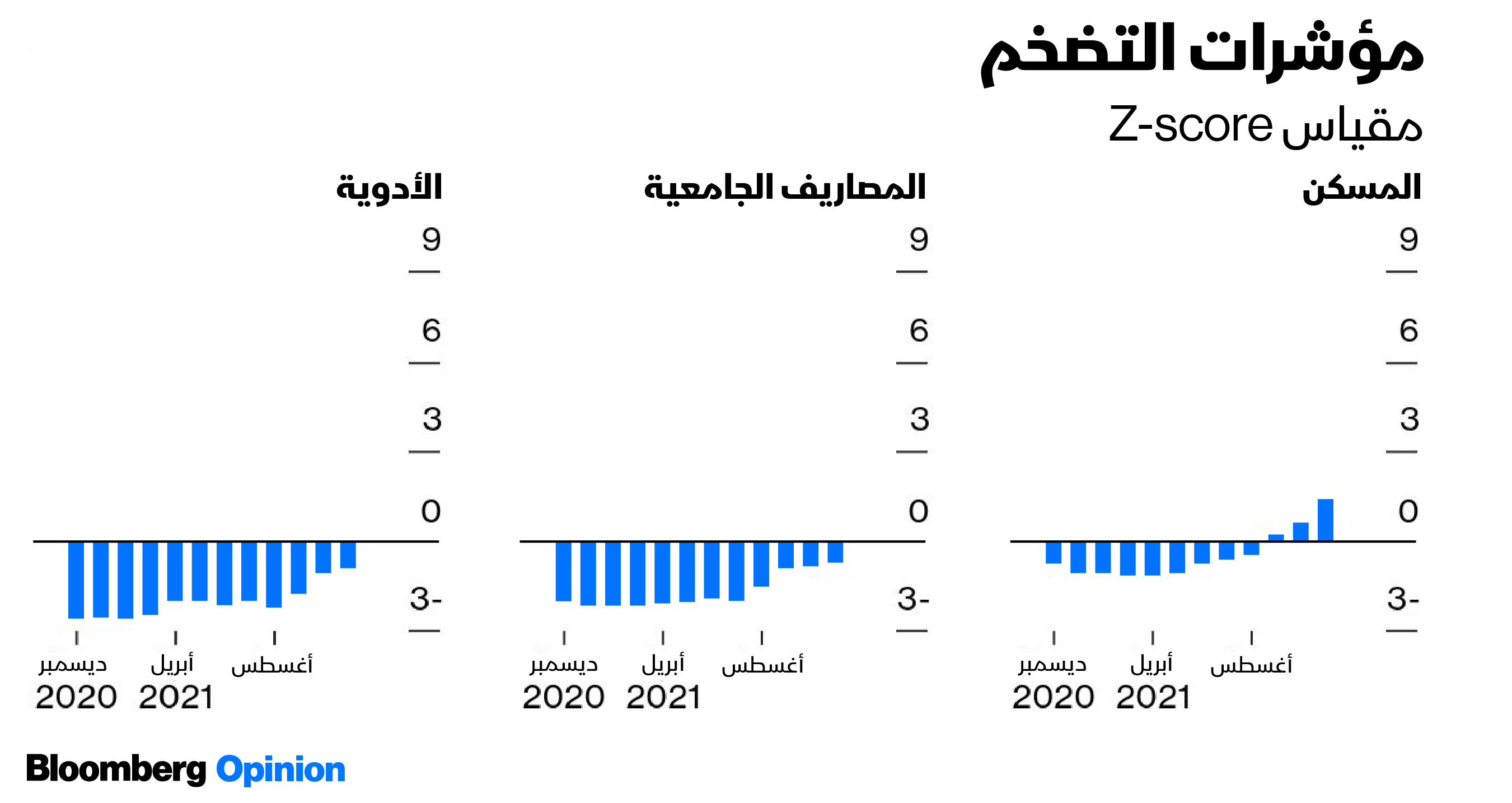

كما ارتفعت جميع مكونات التضخم المحددة الخمسة التي اخترنا تتبعها خلال النصف الثاني من العام، كما هو الحال مع الرسوم الدراسية الجامعية أو الأدوية التي تباع بوصفة طبية، حتى لو كان الوباء يميل إلى دفع الأسعار للأسفل بدلاً من الارتفاع. وكان الاستثناء الوحيد في قطاع تأجير السيارات.

عناصر أخرى

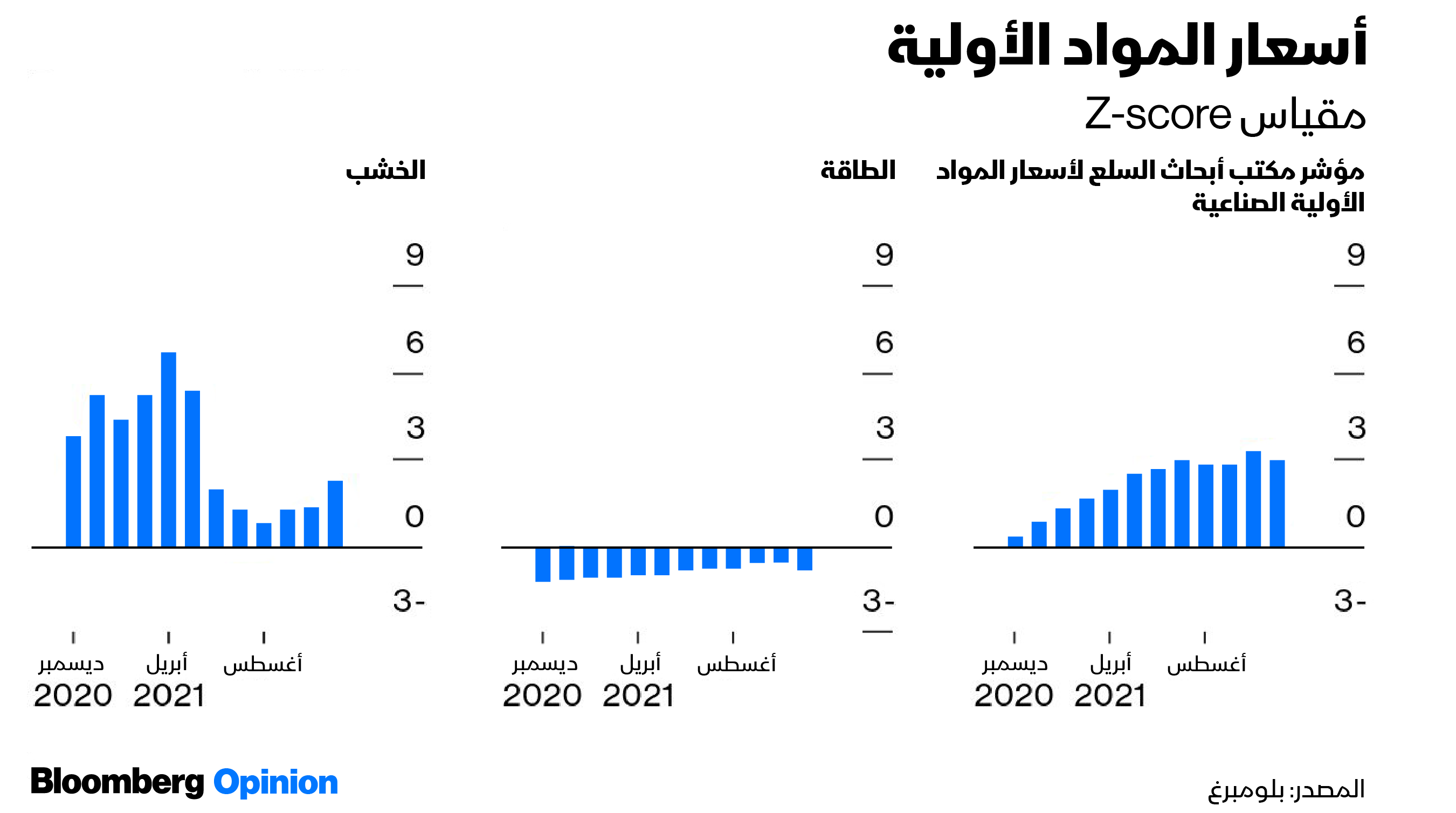

كان من الصعب قراءة أسعار السلع؛ فهي متقلبة، وتتحرك بسرعة، وتتغير استجابة للتحركات الكبيرة في العرض والطلب العالميين. في وقت مبكر من العام؛ ارتفعت أسعار الخشب بشكل كبير، ضمن تأثير الوباء المؤقت. حظيت التقلبات في أسعار النفط بالكثير من الاهتمام، وغذّت أرقام التضخم "الرئيسية" المتطرفة، لكن ظلت تكاليف الطاقة عند متوسط العقد الماضي أو أقل. وعند النظر إلى ذلك الآن؛ نجد أنَّ أسعار المواد الصناعية الأساسية، غير المتداولة في أسواق العقود الآجلة، قدّمت المقياس الأكثر دقة. واستجابة لانحسار العرض والطلب داخل الصناعة، وليس للمعنويات الجشعة في الأسواق المالية؛ فقد ارتفعت بشكل مطَّرد إلى أعلى مستوياتها على الإطلاق في نوفمبر.

يمكننا أيضاً أن نرى بوضوح التراكم التدريجي لتوقُّعات التضخم في استطلاعات الرأي للشركات، التي أظهرت قلقاً في وقت مبكر من شهر يناير. كان للمديرين وجهة نظر مميزة عن المشاكل التي ستتسبب بها سلاسل التوريد المتعثرة، ورأوا التضخم قادماً. بحلول شهر مايو، قالت الشركات إنَّها تواجه مشكلة خطيرة تتعلق بارتفاع التكاليف، في حين بدأ المستهلكون أيضاً في الاستعداد لارتفاع الأسعار.

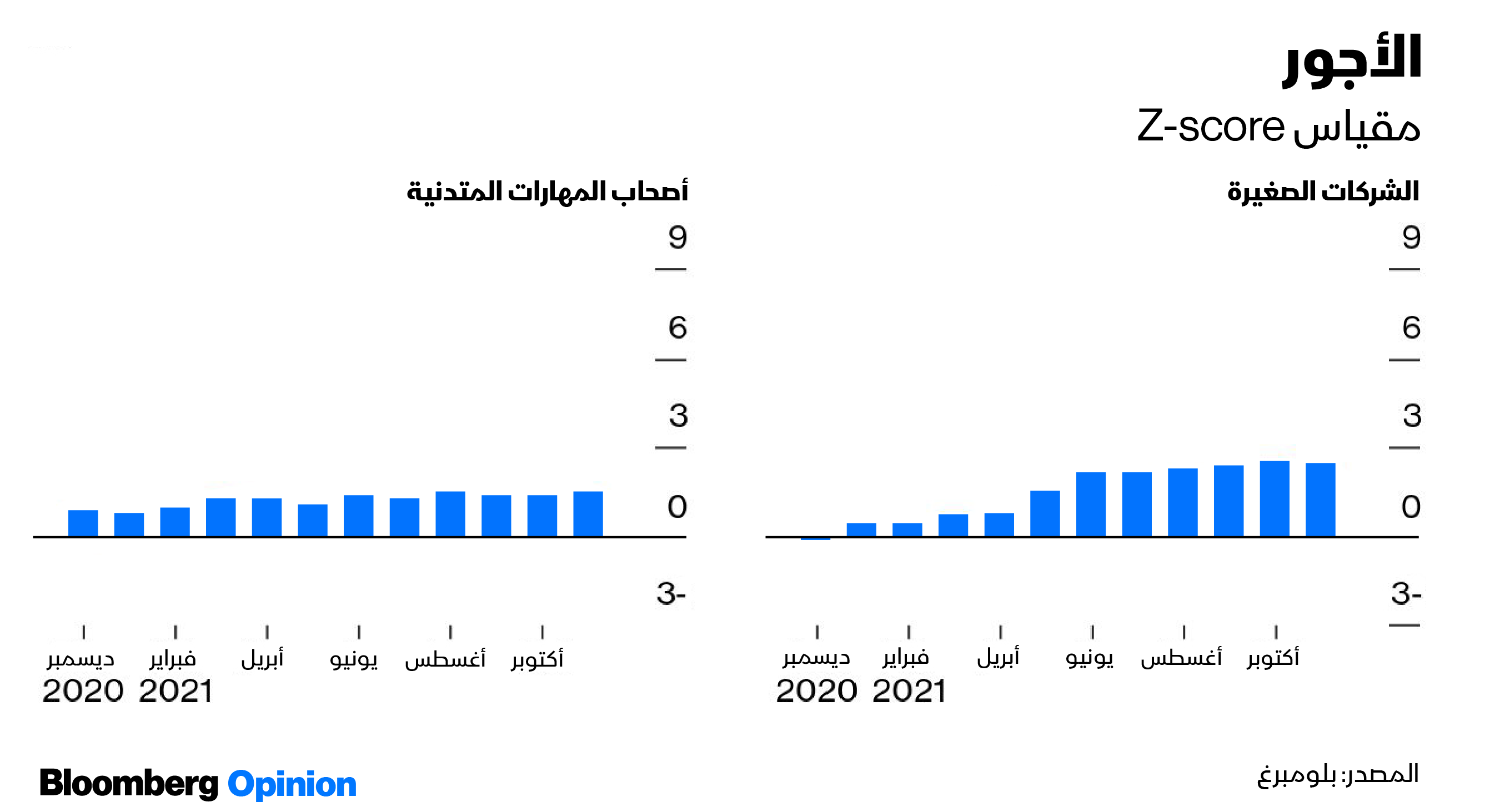

ويبقى السؤال التالي؛ هو إلى أي مدى سيكون الوضع سيئاً في عام 2022. إذا كان التضخم سيصبح جزءاً من المشهد الطبيعي؛ فإنَّ ارتفاع الأجور، الذي كان منخفضاً للغاية منذ الأزمة المالية العالمية، يجب أن يبدأ في الصعود. وبرغم أنَّ العديد من مقاييس ضغط الأجور ما تزال بعيدة عن التطرف؛ إلا أنَّها ازدادت بشكل مطَّرد على مدار العام وصولاً إلى أعلى مستوياتها في حقبة ما بعد الأزمة، خاصة بالنسبة لأصحاب الأجور الأقل.

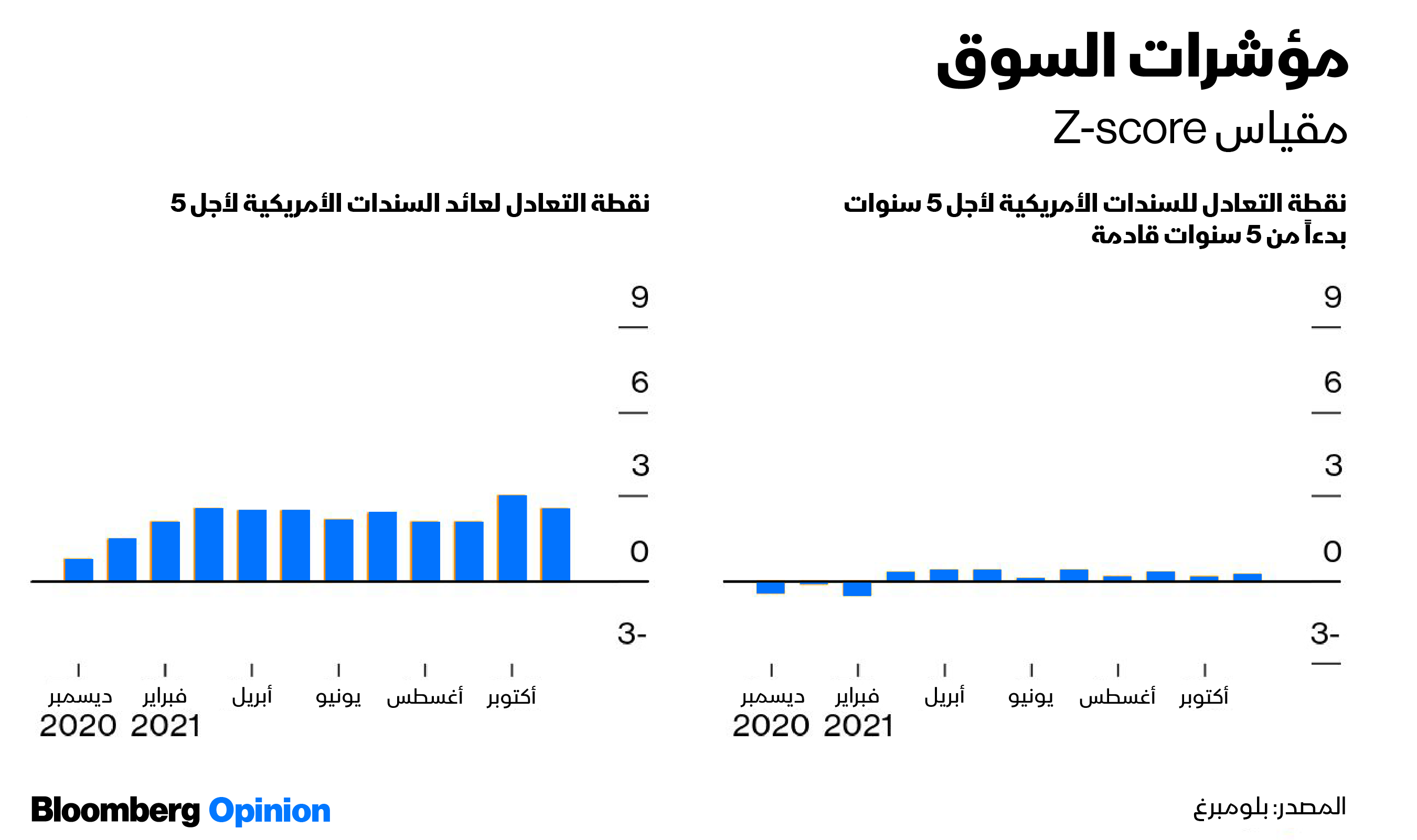

من ناحية أخرى، تقدّم الأسواق المالية الدليل الأكثر جاذبية على أنَّ حقبة جديدة من التضخم ليست أمراً حتمياً. وبقدر ما يتعلق الأمر بسوق السندات، فقد يرتفع التضخم على مدى السنوات الخمس المقبلة. لكنَّ أسعار السندات طويلة الأجل تُظهر أنَّ المتداولين ليسوا مترددين في اعتقادهم أنَّها ستعود تحت السيطرة بعد ذلك.

إن بدأت سلاسل التوريد في التحرك بشكل أكثر سلاسة، وهو ما يبدو أنَّه يحدث بالفعل؛ فسيزول ضغط أساسي واحد على الأقل. ومع ذلك؛ ما تزال المهمة التي تواجه الاحتياطي الفيدرالي، وصنّاع السياسة صعبة بشكل مخيف. سيتعين عليهم سحب الأموال من النظام دون التسبب في حدوث تراجع، وإقناع المستهلكين بأنَّ ارتفاع التضخم ليس حتمياً. والأهم من ذلك؛ إقناع العمال بأنَّهم ليسوا بحاجة إلى رفع مطالبهم الخاصة بالأجور.

مع اقتراب الانتخابات النصفية للولايات المتحدة، ومع وضع منظمي استطلاعات الرأي للتضخم الآن على أنَّه القضية الأكثر أهمية؛ فإنَّ المعارك حول كيفية القيام بذلك بالضبط، ستجعل حجة التضخم لهذا العام تبدو كأنَّها محادثة أكاديمية مريحة. ربما انتهى نقاش واحد؛ لكنَّ الآخر بدأ للتو.