ماذا يحدث عندما تخسر السندات؟

04:17 صباحاً 18 يناير 2022 حدثت فى 05:19 مساءً 17 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

مع بداية شهر يناير، يقوم الكثيرون من المستثمرين بمراجعة أداء محافظهم. لكن في هذا العام، تنتظرهم لدغة من سوق السندات. ففي الوقت الذي حققت الأسهم عوائد جيدة خلال عام 2021، سجلت سندات الحكومة "الآمنة" أول عائد سلبي لها منذ عام 2013.

اقرأ أيضاً: بداية عام وحشية على سندات الخزانة تستحضر عائد 2%

اعتاد المستثمرون المحترفون بطبيعة الحال على فكرة أن السندات التي يعتقد بأنها خالية من المخاطرة، هي نفسها التي تخسر عندما ترتفع أسعار الفائدة أو يُتوقع ارتفاعها. أما أولئك الذين ينتهجون أسلوب تنويع المحفظة في أصل المبالغ المستثمرة، فقد اعتادوا على اعتبار سندات الخزانة والسندات عالية الجودة، استثمارات متحفظة وآمنة تدر عائداً إيجابياً، وإن كان متواضعاً.

غير أن حصن السندات الحكومية أصابته شروخ في العام الماضي، إذ سجل مؤشر "بلومبرغ لسندات الخزانة" عائداً إجمالياً بلغ 2.3%.

اقرأ المزيد: زيادة عائدات السندات يهدد رهان المستثمرين على ارتفاع الأسهم

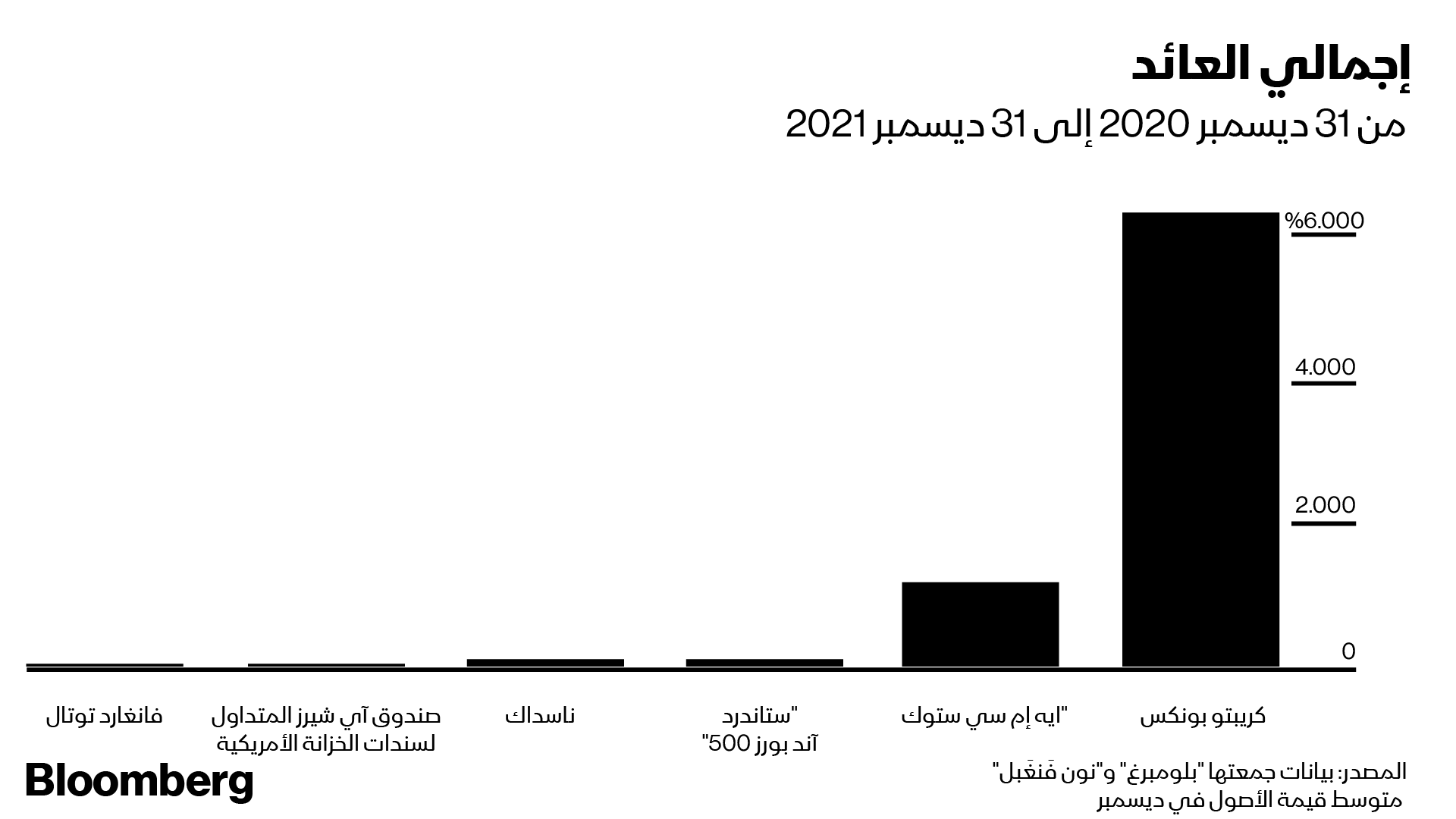

خسر صندوق "فانغارد توتال بوند ماركت إندكس" (Vanguard Total Bond Market Index Fund)، الذي يستثمر أمواله في أدوات الدخل الثابت، بما فيها ديون الشركات عالية الجودة، 1.67% خلال 2021، وهي أول سنة يخسر فيها منذ عام 2018 –آخر مرة رفع فيها البنك المركزي أسعار الفائدة الأساسية لليلة واحدة.

امتصاص الصدمة

بمجرد أن يمتصّ المستثمرون صدمة عام من الخسارة النادرة بالنسبة إلى السندات، فإن سياقاً معيناً يصبح ضرورياً.

تعد الأسهم القاطرة المهيمنة بدرجة كبيرة لتحقيق عوائد في المدى الطويل، لأن الشركات تستطيع زيادة أرباحها مع مرور الوقت.

أعوام الخسارة في عوائد السندات تكون أيضاً محتملة عندما تحقق الأسهم أداء قوياً. وقد حقق مؤشر "ستاندارد آند بورز 500" ارتفاعاً بنسبة 28.7% في العام الماضي، متضمناً إعادة استثمار الأرباح الموزعة، كما حقق مؤشر "بلومبرغ 60/40"، الذي ينقسم بين الاستثمار في الأسهم والاستثمار في السندات، ارتفاعاً بنسبة 15.1%.

مع ذلك، بدأ سوق الديون الحكومية البالغة قيمته 22 تريليون دولار عام 2022 بداية متشائمة، ويتوقع بعض كبار مديري الصناديق أن تظل سندات الخزانة عبئاً ثقيلاً لفترة أخرى.

توقع ارتفاع العوائد

من المتوقع أن يرفع الاحتياطي الفيدرالي، بتركيزه على السيطرة على التضخم، أسعار الفائدة الأساسية لليلة واحدة باتجاه 1% خلال عام 2022 ثم إلى أعلى من 2% مع نهاية العام المقبل.

يتوقع الإستراتيجيون الذين استطلعت "بلومبرغ نيوز" آراءهم، ارتفاعاً في عوائد السندات بحلول نهاية 2022، مع بلوغ العائد على سندات الخزانة لأجل 10 سنوات 2.04% وارتفاع عائد سندات الخزانة لأجل 30 سنة إلى 2.45%.

ارتفاع العوائد يعني انخفاضاً في الأسعار. لذا إذا صحّت هذه التوقعات، ستكون هذه أول خسارة تمتد لعامين بالنسبة إلى مؤشر سندات الخزانة، استناداً إلى بيانات يرجع تاريخها إلى عام 1974.

يقول غريغوري فارانيللو، رئيس بحوث الفائدة الأمريكية لدى شركة "أميري فيت سيكيوريتيز": "من المحتمل قطعاً أن نشهد أعواماً متتالية من الخسارة. ويحتاج المستثمرون لأن يجدوا عوائد متوافقة مع تأثير التضخم، وهو ما لا يوفره المستوى الحالي للعوائد الاسمية على سندات الخزانة".

يحصل المستثمرون حالياً على دفعة سنوية ثابتة بنسبة 1.375% عن حيازة سندات خزانة لأجل 10 سنوات.

ليست هذه النسبة حالياً أقل من معدل التضخم العام فحسب، بل إنها كذلك لا توفر حماية كافية ضد أي تدهور في سعر سندات الخزانة لأجل 10 سنوات، وهو ما تحقق في العام الماضي. ففي حين جمع مؤشر سندات الخزانة فوائد بنسبة 1.55% أثناء عام 2021، فإن قيمة هذه الفوائد تجاوزها تدهور الأسعار التي تغيرت بنسبة -3.9% مع ارتفاع معدلات الفائدة.

رؤية مستقبلية سيئة

في عهود سابقة، كان ارتفاع نسبة الفائدة يوفر حماية ضد هبوط الأسعار، وهو ما يفسر لماذا تبدو الرؤية المستقبلية لأداء السندات عالية الجودة سيئة بصورة استثنائية في الوقت الراهن.

المسألة المطروحة على المستثمرين في العامين المقبلين تتمثل في طبيعة التعافي الاقتصادي بعد الجائحة. فقد يدفع ارتفاع مستوى التضخم مجلس الاحتياطي الفيدرالي إلى زيادة أسعار الفائدة بدرجة كبيرة، ما قد يؤدي إلى إبطاء نمو الاقتصاد والإضرار بأداء الأسهم. وهذا أحد الأسباب وراء توقع المحللين والمستثمرين في سوق السندات بعدم ارتفاع عوائد السندات لأجل 10 سنوات وأجل 30 سنة بنسبة كبيرة عن مستوياتها الحالية: ففترات خسائر الأسهم تؤدي عادة إلى ارتفاع في أسعار سندات الخزانة، مع مغادرة النقود الاستثمار في الأسهم بحثاً عن ملاذ آمن. وبدلاً من ذلك، قد تساعد بعض السياسات التقشفية من قبل الاحتياطي الفيدرالي على ضبط معدل التضخم وتمديد الدورة الاقتصادية، ما يؤدي إلى انخفاض أسعار السندات، بينما يتيح الفرصة للشركات حتى تستمر في زيادة أرباحها وللأسهم حتى تواصل زيادة أسعارها.

خطوات استباقية

بعد مكاسب مؤشر "ستاندارد آند بورز 500" بأرقام مزدوجة في كل سنة من السنوات الثلاث السابقة، فإن بعض المستثمرين الحذرين قد يسحبون أموالهم من الأسهم. وقد يعتقد آخرون بأنه من الحكمة أن يتخذوا خطوة استباقية بالخروج من سوق السندات الراكدة وزيادة استثمارهم في الأسهم رغم المخاوف المتعلقة بأسعارها المرتفعة.

قال تود روزنبلوث، رئيس بحوث صناديق المؤشرات المتداولة وصناديق الاستثمار لدى شركة "سي إف آر إيه" (CFRA): "يرجح أن بعض المستثمرين سوف يدركون التباين في الأداء بين الأسهم والسندات، ويوجهون محافظهم أكثر نحو زيادة وزن الأسهم. إن صبر المستثمرين الذين يحتفظون بالسندات سيتعرض للاختبار مع ارتفاع أسعار الفائدة".

بالنسبة إلى المستثمرين الذين يعتمدون رؤية طويلة الأمد، يوفر امتلاك السندات عنصراً مهماً هو تنويع المحفظة –خصوصاً أن أسعار الأسهم الأمريكية بلغت مستويات عالية تتطلب نمواً قوياً في الأرباح حتى تصلح من ارتفاع مضاعفاتها.

يبحث مديرو محافظ السندات عن طرق تخفف الأثر السلبي عندما ترتفع أسعار الفائدة. بعضهم يوجهون محافظهم نحو زيادة أوزان الديون ذات العائد المتغير ويحاولون تخفيض مخاطر أسعار الفائدة عبر شراء سندات تكون أسعارها أقل حساسية لتغير نسبة الفائدة، وهي خاصية تعرف بـ"أمد السندات". إن صندوقاً مكوناً من سندات ينخفض فيها مقياس "الأمد" سيعاني من هبوط أسعارها بدرجة أقل عندما ترتفع أسعار الفائدة.

الاحتياطي الفيدرالي وشراء السندات

يمكن أن يساعد هذا المنهج صندوق السندات في الاستمرار في سوق يتّسم بالركود بسبب رفع الاحتياطي الفيدرالي أسعار الفائدة، ثم قيامه بعد ذلك بشراء سندات مرتفعة العائد بمجرد استقرار نسبة الفائدة عند مستويات جديدة.

قال دان إيفاسين، رئيس شؤون الاستثمار في شركة "باسيفيك إنفستمنت مانجمنت":

توقعات الاحتياطي الفيدرالي بزيادة أسعار الفائدة منطقية، وعند نقطة معينة سترتفع جاذبية سندات الخزانة

إن فترة ارتفاع عوائد سندات الخزانة التي تؤدي إلى إيرادات سلبية في المدى القريب قد تدفع مؤسسات الاستثمار إلى شراء سندات بآجال طويلة بهدف تنويع محافظها التي تسيطر عليها الأسهم. يقول فارانيللو: "رأينا قبل ذلك صناديق المعاشات وشركات التأمين وهي ترفع ما بحوزتها من أوراق الدخل الثابت عندما ارتفع عائد السندات لأجل 30 عاماً متجاوزاً نسبة 2%".

أرجع فارانيللو، الذي يتوقع تكرار هذا السيناريو، ذلك إلى "أننا مازلنا نعمل في بيئة تتسم بانخفاض أسعار الفائدة عالمياً".

إن الأمر الإيجابي في ثاني الأعوام القاسية بالنسبة إلى سوق السندات، هو أن العوائد المرتفعة تمهد الطريق أيضاً أمام تحقيق إيرادات أفضل مستقبلاً، وتعزز قدرة سندات الخزانة على أن تلعب دور الضمان أو التأمين.

يقول جون برادي، العضو المنتدب في شركة "آر جيه أوبريان" للوساطة (R.J. O’Brien): "أنت ترغب في النظر إلى حيازة السندات من منظور تنويع المحفظة". ورغم أنه لا يستبعد أن تحقق السندات خسائر للعام الثاني في نطاق نسبة 2%، يضيف برادي: "قد تحقق الأسهم خسائر تزيد على خسائر السندات".