تخفيضات الإنتاج السعودية ستحمي ثرواتها

بقلم: David Fickling

المصدر: بلومبرغ - مقال رأي

07:32 صباحاً 12 يناير 2021 حدثت فى 11:19 مساءً 20 أبريل 2022

David Fickling

David Fickling is a Bloomberg Opinion columnist covering commodities, as well as industrial and consumer companies. He has been a reporter for Bloomberg News, Dow Jones, the Wall Street Journal, the Financial Times and the Guardian.

تعديل مقياس القراءة

ع ع ع

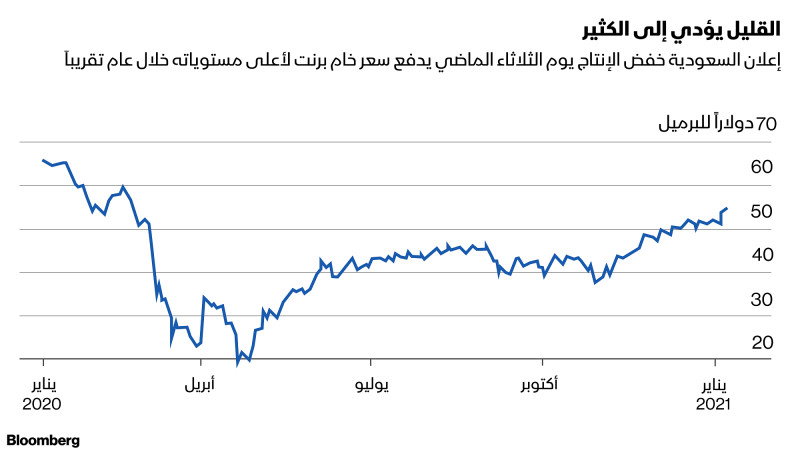

أدى قرار المملكة العربية السعودية الأسبوع الماضي بخفض مفاجئ قدره مليون برميل يومياً من إنتاج النفط الخام إلى صدمة في سوق النفط.

من خلال التخلي عن سياسة المسؤولية الجماعية والسماح للأعضاء الآخرين في مجموعة "أوبك بلس" (تضم 23 دولة مصدرة للنفط منها 13 دولة عضواً في منظمة البلدان المصدرة للبترول-أوبك) بزيادة الإنتاج، ومع تقليل إنتاجها، تحملت المملكة عبء موازنة العرض والطلب بالكامل على عاتقها. ومن خلال الحد من إنتاج آبار النفط الخاصة بها، تقدم المملكة العربية السعودية لأصدقائها اللدودين مثل روسيا (وأعدائها مثل إيران) فرصة لزيادة حصصهم في السوق على حسابها.

لا يكون هذا القرار منطقياً إذا فكرت في سياسة المملكة العربية السعودية من حيث الموازنة التقليدية بين تعظيم عائدات النفط أو الحصة السوقية -ولكن يجب التعامل مع هذا الإطار بحذر، على أي حال. في المستقبل المنظور، ستسعد الرياض دائماً بالتضحية بحصتها في السوق طالما يمكنها دعم الإيرادات. ومع توجه الطلب على النفط الخام بسرعة نحو التراجع في النهاية فقد تكون قادرة على خفض الإنتاج دون أن تفقد موقعها.

المعضلة التقليدية تسير على النحو التالي

إذا ضخت المملكة العربية السعودية مزيداً من النفط الخام، فستزيد حصتها في السوق. ومع ذلك، فإن زيادة العرض قد تثقل كاهل الأسعار بشكل كبير لدرجة أن الإيرادات ينتهي بها الأمر في الانخفاض بدلاً من ذلك. من ناحية أخرى، قد يؤدي خفض الإنتاج وتقلص حصة السوق إلى زيادة الإيرادات بطريقة متناقضة، حيث يؤدي عدم مرونة الطلب (استجابة الطلب لمتغيرات السوق بما يؤثر على الأسعار) إلى دفع سعر البرميل إلى الارتفاع.

يمكنك أن ترى هذا يحدث في الوقت الحالي. أدت التحركات في أسعار النفط الخام منذ اجتماع مجموعة "أوبك بلس" الأسبوع الماضي وحده إلى الحد من تكلفة خفض الإنتاج على الرياض بأكثر من النصف، كما كتب زميلي "جوليان لي ".

ومع ذلك، هناك مشكلة في هذا النوع من التفكير. تكاليف التضحية بالإيرادات فورية وملموسة. وبالنسبة لأولئك الذين يتخلون عن حصتهم في السوق تكون التكاليف طويلة الأجل وواسعة الانتشار. وهذا يعطي الأفضلية لصالح معارضة سياسة "الضخ حسب الرغبة".

الاستراتيجية البديلة

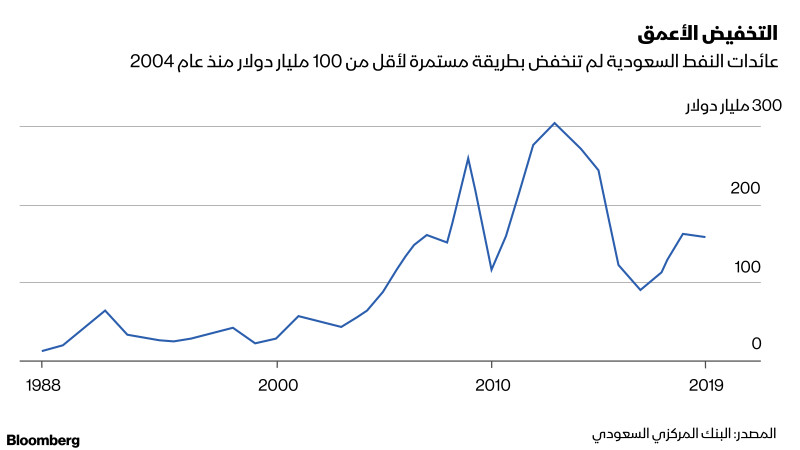

فحص "بسام فتوح" و"أندرياس إيكونومو" من معهد أكسفورد لدراسات الطاقة هذا السيناريو في دراسة أجريت عام 2019. في حال استقرار الطلب العالمي على النفط في عام 2021 ودخوله في انخفاض دائم نحو عام 2024، فإن سياسة زيادة العرض سترفع حصة المملكة العربية السعودية إلى حوالي 14%. ومع ذلك، ستنخفض عائدات النفط بأكثر من النصف، من 230 مليار دولار في عام 2019 إلى 92 مليار دولار في عام 2024.

من الصعب المبالغة في التأكيد على أي مدى سيكون ذلك مدمراً. كانت آخر مرة فيها عائدات الرياض السنوية من النفط أقل من 100 مليار دولار في عام 2004، عندما كان عدد سكان المملكة حينئذ أقل بمقدار الثلث. ويجب أن تكون التخفيضات في الإنفاق الحكومي، الذي يعتمد بشكل كبير على الإيرادات الخام، عنيفة، مما يعرض الرفاهية والإنفاق الأمني الباهظ للخطر. يمكن لمعظم الحكومات سد الانخفاضات المفاجئة في الإيرادات عن طريق زيادة الديون، لكن الدولة التي تواجه انخفاضاً على نحو نهائي في منتجها الأساسي الوحيد، يمكنها فقط اقتراض أموال كافية من خلال وضع مسار موثوق به لتحقيق استدامة الميزانية على المدى الطويل.

هذا هو الموقف الذي تأتي فيه الاستراتيجية البديلة. إذاً، بدلاً من تعظيم إنتاجها النفطي، أوقفت المملكة ذلك. وستكون قادرة على الحفاظ على الإيرادات في حدود 225 مليار دولار حتى عام 2024، وفقا لـ"فتوح" و"إيكونومو". سيؤدى ذلك إلى انخفاض الحصة السوقية، ولكن نظراً لأن الطلب على النفط ككل كان يتجه إلى التعثر، فلن يكون سوى انخفاض متواضع نسبياً إلى حوالي 11% من 12%.

زر التحكم بيد الرياض

بعبارة أخرى، من الصعب جداً معرفة سبب تفضيل الرياض للحفاظ على حصة السوق على حساب الأرباح. تساعد هيمنتها على إنتاج النفط الخام (وخاصة الصادرات) على ضمان امتلاك المملكة زمام القيادة داخل منظمة الدول المصدرة للنفط (أوبك)، بالتأكيد. كما أنه يساعد في ردع المنافسين المحتملين خارج البلدان المصدرة للنفط، من خلال منح المملكة الثقل لسحق المنافسين المحتملين بضغطة سريعة على الصنبور (زيادة الإنتاج). وأظهر منتجو النفط الصخري في الولايات المتحدة اعتراضاً قاسياً على ذلك عندما أدت حرب أسعار النفط القصيرة العام الماضي إلى انخفاض خام غرب تكساس الوسيط إلى 40.32 دولاراً للبرميل.

في الوقت نفسه، فإن السلاح الأكثر أهمية في ترسانة المملكة العربية السعودية ليس حصتها في السوق بقدر ما هو السعة الاحتياطية التي تحتفظ بها في مخزونها الاحتياطي، والتي يمكن تشغيلها أو إيقاف تشغيلها حسب الرغبة للتحكم بسوق النفط. هذا ما يسمح للرياض بالتحكم في أعضاء منظمة أوبك وردع المنافسين خارج المنظمة. وتزداد قوة هذا السلاح في كل مرة تخفض فيها المملكة الإنتاج إلى ما دون مستويات طاقتها الانتاجية.

ومع ذلك لا بد من تقديم شيء ما في المقابل، فالسعة الاحتياطية ليست حرية مطلقة دون تكلفة. وينخفض الناتج من حقول النفط الحالية بنسبة 5% أو أكثر كل عام. لذا فإن الحفاظ على رصيد بملايين البراميل (عبر خفض الإنتاج) بدلاً من ترك السعة تتقلص بشكل طبيعي ينطوي على مستويات هائلة من الإنفاق الرأسمالي مع احتمال ضئيل للعائدات.

دائرة مفرغة من التخفيضات

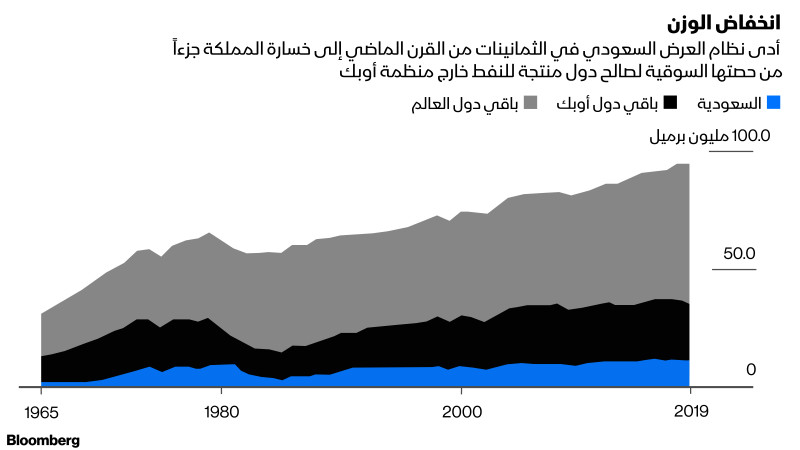

في المرة الأخيرة التي حاولت فيها السعودية بمفردها تحقيق التوازن في سوق النفط المتدهور، في أوائل الثمانينيات، وجدت نفسها عالقة في دائرة مفرغة من التخفيضات الأكثر عمقاً لتعويض زيادات المنتجين الأقل انضباطاً. انخفض الإنتاج في نهاية المطاف بمقدار الثلثين من عام 1981 إلى عام 1985 ودخلت البلاد في ركود لمدة أربع سنوات، بينما عززت أفريقيا، وآسيا، وأوروبا، وأمريكا الشمالية إنتاجها بارتياح. عندما أغرقت الرياض السوق أخيراً في عام 1985، ساهمت حرب الأسعار التي نتجت عن ذلك في نهاية المطاف في تأجيج حرب الخليج الأولى وسقوط الاتحاد السوفيتي.

هذه المرة، المخاطر أكبر. على عكس ما حدث في الثمانينيات، لا يواجه إنتاج النفط انخفاضاً مؤقتاً، ولكنه يواجه انخفاضاً دائماً حيث يتجه العالم نحو الحياد الكربوني (الوصول بالانبعاثات الكربونية للصفر). وإذا لم تلعب المملكة العربية السعودية بأوراقها بحذر، فقد تكون تداعيات محاولة تحقيق الموازنة في سوق النفط الخام في عام 2020 أكثر خطورة.