الطريقة الأبسط لتحسين السياسة النقدية

اتباع مقاربة مختلفة في السياسة النقدية كان سيوجّه الفيدرالي لزيادة سعر الفائدة في وقت أبكر

بقلم: Clive Crook

المصدر: بلومبرغ - مقال رأي

04:49 مساءً 14 أبريل 2022 حدثت فى 02:59 مساءً 14 مارس 2023

Clive Crook

Clive Crook is a Bloomberg Opinion columnist and writes editorials on economics, finance and politics. He was chief Washington commentator for the Financial Times, a correspondent and editor for the Economist and a senior editor at the Atlantic.

تعديل مقياس القراءة

ع ع ع

يبدو الاحتياطي الفيدرالي فجأة على اتفاق مع منتقديه الذين يرون أن جهوده لكبح التضخم جاءت متأخرة، ما أعطاه وقتاً أطول ليترسخ. حين بدأ الاحتياطي الفيدرالي يسرع ليلحق بالركب بات على المستثمرين تغيير افتراضاتهم فجأة. يسهم كلا العاملين بتعقيد عمل البنك المركزي، ويصعب مسألة ضبط التضخم دون دفع الاقتصاد للدخول في ركود. لم ينبغ للأمر أن يكون كذلك.

التضخم الأمريكي يبلغ أعلى مستوى في 40 سنة

تبدلت الإشارات الآتية من الاحتياطي الفيدرالي في غضون أيام قليلة من إعلان قرار السياسية النقدية الأخير. طمأن رئيس البنك، جيروم باول الأسواق المالية في 16 مارس بأن التعافي الاقتصادي كان مستعداً أخيراً لتحمل تبعات صعود محدود بأسعار الفائدة، حيث تؤدي أول زيادة بمقدار 25 نقطة أساس، يتبعها مزيد، لسعر فائدة قصير الأجل ربما يبلغ 2% بنهاية هذا العام. تحول المسؤولون إلى موقف أكثر تشدداً منذئذ في ضوء ورود مزيد من الأخبار السيئة المتعلقة بزيادة معدلات التضخم، محذرين من أن الارتفاعات المستقبلية في أسعار الفائدة وإجراءات خفض حيازات البنك المركزي من الديون ستكون أكبر من المعلن عنه.

كان اتباع مقاربة مختلفة في السياسة النقدية سيؤدي لتوجيه الاحتياطي الفيدرالي نحو زيادة سعر الفائدة في وقت أبكر، ويساعد المستثمرين على إدراك حقيقة ما كان يحدث.

حثت أجيال من خبراء الاقتصاد الكلي على مر سنين كثيرة، وأبرزهما في الآونة الأخيرة، ديفيد بيكوورث، وسكوت سمنر، من جامعة جورج ميسون، الاحتياطي الفيدرالي لدى وضع سياسته وشرحها، على إعطاء دور رئيسي للناتج المحلي الإجمالي الاسمي. تعد مزايا ذلك الأمر جلية حتى مع وجود ظروف اعتيادية. في ظل الظروف الراهنة، مع مواجهة الاقتصاد لأزمات معقدة على جانب العرض، فإن الحالة أشد صرامة.

مقياس للطلب

يُشكل الناتج المحلي الإجمالي الاسمي، وهو القيمة النقدية للناتج الاقتصادي، مقياساً للطلب الكلي والمتغير، الذي يعمل عليه الاحتياطي الفيدرالي بطريقة مباشرة. تسفر تغييرات السياسة النقدية عن تغييرات مصاحبة في الناتج المحلي الإجمالي الاسمي، لكن بنك الاحتياطي الفيدرالي لا يمكنه التحكم بمقدار نمو الناتج المحلي الإجمالي الاسمي المتولد عن نمو الإنتاج الحقيقي الأعلى، ومن مقدار الأسعار الاعلى والكميات التي يوليها اهتماماً. يعد استعمال الناتج المحلي الإجمالي الاسمي كهدف وسيط لتوجيه السياسة النقدية اعترافاً بذلك، وعلى النقيض تعد "الولاية المزدوجة" على التوظيف الكامل والأسعار المستقرة، بمثابة اعتراف بوجود حدود لما يمكن أن يقوم به بنك الاحتياطي الفيدرالي الأمريكي.

تصريحات الاحتياطي الفيدرالي المتشددة تعمّق تراجعات السندات عالمياً

أرجأ بنك الاحتياطي الفيدرالي زيادة أسعار الفائدة حتى الآن لأنه لم يكن متأكداً من سبب صعود معدلات التضخم، وما إذا كان النقص المترتب على تفشي الوباء في القوة العاملة سينقلب للعكس. تؤدي زيادة حجم الطلب على حجم العرض لصعود الأسعار، لكن ما مقدار هذه الزيادة الناتجة عن صعود الطلب وما المقدار المتأتي من تقطع العرض؟

يمكن للبنك المركزي الذي راقب الناتج المحلي الإجمالي الاسمي أن يكون محايداً حيال هذا الأمر. سيقارن الناتج المحلي الاسمي الفعلي مع هدفه، ويرمي لإبقائه ينمو في مساره الصحيح. سيحدد تغير ظروف العرض بعدها ما سيجري للتضخم والإنتاج.

في حال الإبقاء على الناتج المحلي الإجمالي الاسمي في اتجاه تصاعدي بنسبة 4% سنوياً، فإن اتجاه نمو الإنتاج 2% سيسفر عن معدل تضخم 2%، وهو سيناريو نمطي مقبول. إن أسفرت أزمات العرض عن خفض معدل الإنتاج بنسبة 2%، فإن النمو المطرد في الناتج المحلي الإجمالي الاسمي سينجم عنه تضخم بنسبة تبلغ 6%، حتى تتراجع الانقطاعات على جانب العرض.

نمو وضبط تضخم

سيؤدي الاحتفاظ بالناتج المحلي الإجمالي الاسمي في اتجاه نمو لتوفير طلب كاف حتى يحقق الاقتصاد نمواً مع استمرار ضبط معدلات التضخم على المدى المتوسط. سيسفر ذلك عن تحرير الاحتياطي الفيدرالي من الاضطرار لمراعاة كل انحراف يحدث على صعيدي الإنتاج والتضخم، وهو ما لا يمكنه القيام به عملياً، حتى لو حاول.

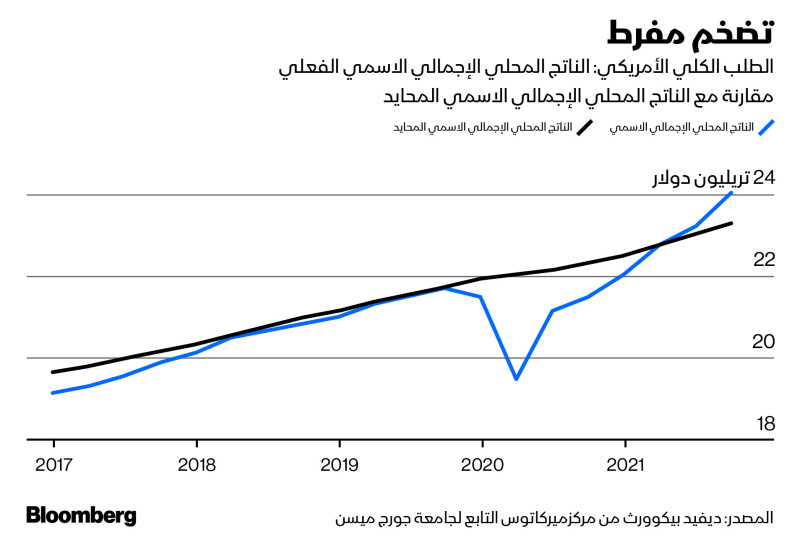

يقارن رسم بياني بين الناتج المحلي الإجمالي الاسمي الفعلي مع معيار بيكوورث الذي يطلق عليه الناتج المحلي الإجمالي الاسمي "المحايد"، وهو ما يمثل مستوى متزايد للطلب يواكب النمو متوسط الأجل ومتوسط تضخم منخفض، ولا يعد توسعياً أو انكماشياً. انتعش الطلب عقب الأزمة الناجمة عن تفشي وباء كورونا في 2020 إلى هذا المستوى القياسي بحلول الربع الثاني من 2021. لو كان الاحتياطي الفيدرالي يراقب، لكان قد شاهد وجود إشارة قوية للشروع بتشديد السياسة النقدية في توقيت لا يجاوز الصيف الماضي، ولأمكن إعداده مع توضيح بسيط لرفع سعر الفائدة.

التضخم الأمريكي يبلغ أعلى مستوى في 40 سنة

تبني هدف للناتج المحلي الإجمالي الاسمي لا يقدم حلاً لمشكلة السياسة النقدية بالكامل. لا تبين مقاربة الناتج المحلي الإجمالي الاسمي مدى سرعة زيادة، أو خفض أسعار الفائدة بمجرد أن تشير للحاجة إلى تعديلها. لا تذكر المقاربة ما إذا كان يتوجب على بنك الاحتياطي الفيدرالي انتظار خروج الناتج المحلي الإجمالي الاسمي عن مساره، أو محاولة التكهن بالانحرافات. كيف يجري حساب الاتجاه المعياري تحديداً؟ هل سيكون من الأفضل استهداف معدل نمو للناتج المحلي الإجمالي الاسمي عوضاً عن مستوى بعينه؟ هل يتعين تكريس المنهجية كقاعدة رسمية، أم استخدامها كدليل بجانب معايير أخرى؟

"غولدمان ساكس": التضخم في أمريكا يبلغ ذروته.. ومخاطر الركود تتصاعد

بصرف النظر عن ذلك، ستكون خطوة كبيرة إلى الأمام، إن أعطى الاحتياطي الفيدرالي الناتج المحلي الإجمالي الاسمي دوراً أكبر في تحسين وتوضيح طريقة تفكيره. كانت الإشارة البسيطة في الوقت المناسب إلى أن السياسة تحتاج إلى التعديل ستفيد.

توجد فائدة أخرى تستحق الذكر في ظل الظروف الراهنة. تشير مقاربة الناتج المحلي الإجمالي الاسمي إلى أنه بمجرد أن يتحرك الطلب في مساره الصحيح، فإن أي حافز مالي إضافي سيكون بمثابة فائض لمتطلبات الاقتصاد الكلي، وسيعوض تلقائياً عبر أداة السياسة النقدية، وهو متابعة ذات قيمة للحكومات التي تميل للتعامل مع التوسع المالي كهدف بحد ذاته، عوضاً عن اعتباره طريقة لمساعدة بنك الاحتياطي الفيدرالي على أداء وظيفته.