صندوق النقد الدولي يتخلى أخيراً عن عقيدة مدمّرة

بقلم: Natalie Leonard

المصدر: بلومبرغ - مقال رأي

10:34 مساءً 29 أبريل 2022 حدثت فى 10:45 صباحاً 01 ديسمبر 2023

Natalie Leonard

Natalie Leonard is a research associate at the Yale Program on Financial Stability.

تعديل مقياس القراءة

ع ع ع

تبنى صندوق النقد الدولي طويلاً، موقفاً لا يلين إزاء كيفية عمل قطاع التمويل العالمي، مفاده أنَّ رأس المال يجب أن يتدفق بحرية عبر الحدود، مهما كانت العواقب. لكنَّه اتخذ لتوّه خطوة واحدة بعيدة عن هذا الموقف العقائدي – ولم تأتِ هذه الخطوة قبل أوانها بالنسبة إلى بعض البلدان النامية.

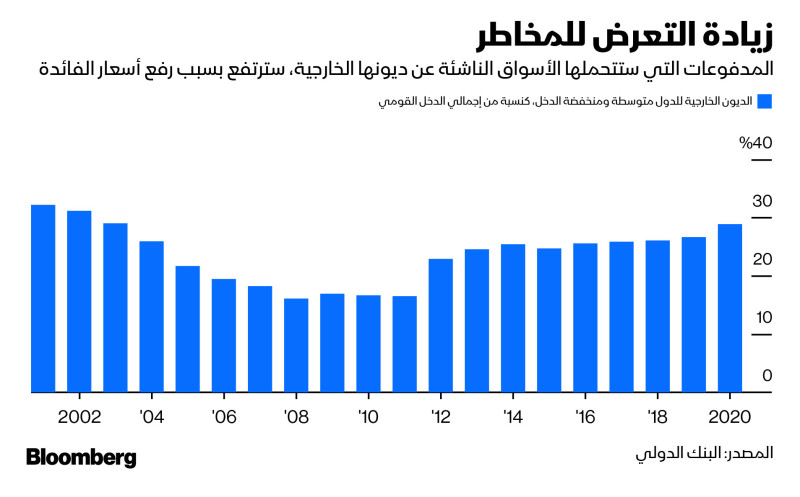

بعد أن تجاوزت إلى حد ما أزمة "كوفيد"، من خلال مساعدة القروض الطارئة بشكل جزئي، والإعفاء من خدمة الديون من الدول الغنية؛ فإنَّ دول العالم منخفضة ومتوسطة الدخل تواجه تحدياً آخر يتمثل في أنَّ تكلفة خدمة ديونها – التي بلغت نحو 9 تريليونات دولار في 2020 – مرشحة لأن تشهد زيادة حادة مع رفع البنوك المركزية، مثل بنك الاحتياطي الفيدرالي الأمريكي، أسعار الفائدة لمواجهة التضخم. وبحسب البنك الدولي؛ يجب على المقترضين من القطاعين العام والخاص، سداد تريليون دولار تقريباً في عام 2022 وحده.

اقرأ أيضاً: "النقد الدولي": الحرب ترفع معدلات الدين في أفريقيا لأعلى مستوى منذ 20

حركة رؤوس الأموال

مصدر الخطر، هو أنَّ المستثمرين الذين يضاربون في الأسواق العالمية، سيتسبّبون في زيادة تدهور الأوضاع المالية في البلدان النامية، عبر الانسحاب الجماعي منها فزعاً من ضخامة مدفوعات الديون التي يصعب سدادها. وربما تأتي هذه الحركة العكسية للأموال سريعة وقاسية، مع اختفاء الائتمان الخاص، وتقلّب أسعار الصرف، مما يؤدي إلى زيادة أعباء الديون بالعملة الأجنبية. فخلال آخر جولة من تنفيذ البنوك المركزية سياسة متشددة في عام 2013؛ هرب ما يزيد على 20 مليار دولار من رؤوس الأموال من الأسواق الناشئة في غضون 45 يوماً فقط. وأثناء أزمة تفشي وباء "كوفيد"، بلغت قيمة التدفقات الخارجة 100 مليار دولار.

اقرأ المزيد: "صندوق النقد الدولي" يخفض توقعاته للنمو العالمي ويرفع رؤيته للتضخم

تسلّط هذه الأخطار الضوء على مأزق الأسواق الناشئة؛ فرأس المال الأجنبي ضروري لتحقيق التنمية، غير أنَّ إدارته بالغة الصعوبة. وفي أوقات الرخاء، تتدفق الأموال الساخنة، فيتوسع الائتمان، وتتزايد ضغوط التضخم. وبما أنَّ رأس المال يتدفق بحرية، لا يوجد لدى البنوك المركزية في البلدان النامية من الوسائل ما يجعلها قادرة على تهدئة الأمور؛ فرفع أسعار الفائدة لا يؤدي إلا إلى جذب مزيد من الأموال الأجنبية، مما يزيد من حمى النشاط الاقتصادي حتى تأتي حادثة فتفجر موجة هروب رأس المال إلى الخارج. وهذه الدينامية وقعت مرة تلو الأخرى بالطريقة ذاتها، من المكسيك في عام 1994 إلى آسيا في أواخر تسعينيات القرن الماضي.

أدوات فعالة

المسؤولون في الدول النامية ليسوا عاجزين عن السيطرة على تدفق وحركة رأس المال المتقلّبة والمزاجية. على العكس من ذلك؛ فقد طوّروا أدوات لتخفيف سرعة التدفقات الوافدة عندما يبدأ تحوّل توسع الائتمان إلى ما يشبه الفقاعة، وتهدئة حركة التدفق إلى الخارج عندما تنفجر هذه الفقاعة. وبعض هذه الدول، مثل ماليزيا، تفرض قيوداً على ملكية الأجانب أو بيع الأجانب لأصول عقارية من أجل منع المبالغة في الاستثمار في قطاع العقارات. وبعضها الآخر، مثل إندونيسيا، تشترط على البنوك الاحتفاظ بنسبة عالية من الاستثمار الأجنبي في صورة احتياطيات سائلة. وفي جميع الحالات؛ يكون الهدف الأوسع نطاقاً، تشجيع ذلك النوع من الاستثمار طويل الأجل الذي يسهم في تحقيق النمو المستدام.

لسوء الحظ كان صندوق النقد الدولي متردداً منذ زمن طويل في الموافقة على تطبيق أي تدابير من شأنها السيطرة على حركة رأس المال – وفي الحالات النادرة التي يوافق عليها؛ فإنَّه يشجع عادة على التراجع عن تلك التدابير ورفعها سريعاً، وهو الموقف الذي تسبّب في توتر العلاقات حتى مع أعضائه من الدول المتقدّمة مثل أستراليا، وكندا، وكوريا، ونيوزيلندا. وبالنسبة إلى الاقتصادات الناشئة؛ ربما يصبح هذا الموقف مدمّراً، لأنَّها على الأرجح تعتمد على دعم صندوق النقد الدولي، ويتسم المستثمرون الأجانب الذين يتدفقون عليها بحساسية كبيرة تجاه توصيات الصندوق.

اعتراف الصندوق

في تقرير صدر عام 2020، اعترف صندوق النقد الدولي أنَّ موقفه كان "يتناقض مع تجربة الدول ونتائج الأبحاث الحديثة". لنأخذ مثلاً حالة الهند، التي واجهت في عام 2013 تغيراً في اتجاه تدفق رأس المال، إذ تسببت فيه خطط بنك الاحتياطي الفيدرالي الأمريكي بإلغاء التيسيرات النقدية في الولايات المتحدة. وقد تحرّك بنك الاحتياطي الهندي بسرعة، وفرض قيوداً على تدفق رأس المال للخارج، واتخذ إجراءات لجذب تدفقات رأسمالية للداخل، ودعم أسواق مبادلة العملة وقيد الاستثمارات الأجنبية المباشرة التي تتجه إلى خارج البلاد. توصل صندوق النقد الدولي فيما بعد إلى أنَّ هذه الإجراءات "ساهمت في استعادة الثقة"، لكنَّه لم يوافق عليها أبداً في ذلك الوقت – وكان عدم موافقته سبباً في إبطاء فاعليتها.

الآن، قام صندوق النقد الدولي رسمياً بمراجعة رؤيته المؤسسية حتى يصبح أكثر قبولاً لفرض ضوابط على حركة رأس المال التي هي تدابير احترازية كلية أيضاً – أي تلك التي يتم فرضها لاستباق الأزمات أو تخفيف مخاطر أساسية في النظام – وتلك التي يقصد بها حماية "الأمن القومي أو الدولي".

استقلالية السياسات

تعد هذه خطوة حاسمة نحو إعادة توازن القوة، ونحو منح الاقتصادات الناشئة المزيد من الاستقلالية في إدارة حساب رأس المال والسياسة النقدية.

مع ذلك، يمكن لصندوق النقد الدولي - وينبغي عليه - أن يفعل المزيد على سبيل المثال، من خلال السماح أيضاً بفرض ضوابط موجهة على حركة رأس المال، يكون الغرض منها تحقيق أهداف محلية محددة ، مثل الضوابط التي تفرض على تدفق رؤوس الأموال بهدف منع فقاعات أسعار المنازل.

لا تستطيع ضوابط حركة رأس المال وحدها معالجة المشكلات الأعمق في النظام المالي العالمي، مثل أسباب عدم تدفق الاستثمار إلى الوجهة التي ينبغي أن يذهب إليها، وهي الدول التي ترتفع فيها معدلات النمو، أو كيف تستطيع الاقتصادات الناشئة تحقيق الاستقرار والأمان اللذين تكون لهما أهمية وعوائد هائلة أثناء الأزمات. غير أنَّ هذه الضوابط تستطيع على الأقل تخفيف حدة التقلبات التي تتسبّب في أغلب الأحوال بأضرار كبيرة، ولهذا السبب؛ فإنَّ تحوّل سياسة صندوق النقد الدولي مرحب به، بل هو ضروري، وإن جاء متأخراً.