"عودة الحماقة" للسوق قد تكون أمراً رائعاً لشركات "الشيك على بياض"

بقلم: Chris Bryant

المصدر: بلومبرغ - مقال رأي

09:10 مساءً 18 أغسطس 2022 حدثت فى 07:50 صباحاً 30 مايو 2023

Chris Bryant

Chris Bryant is a Bloomberg Opinion columnist covering industrial companies. He previously worked for the Financial Times.

تعديل مقياس القراءة

ع ع ع

انخفضت سريعاً الأموال النقدية لدى العديد من الشركات التي أصبحت مساهمة عامة بعد الاندماج مع شركات الشيك على بياض. ولدرء هذه الكارثة؛ تتجه الشركات الناشئة المُدرجة حديثاً إلى اتباع أسلوب تمويل حصري، يعرف باسم القرض بضمان عقاري (ELOC)، الذي يمنحهم الحق، ولكن بشكل غير ملزم، في بيع أسهم إضافية لمستثمر مالي مقابل أموال نقدية.

يمكن لهذه الطريقة الفعالة وغير المكلِّفة المساعدة في سد نقص السيولة وجمع الأموال إذا تم استخدامها بحكمة، لكنَّ المستثمرين الأفراد قد يتعرضون لمخاطر بسبب الأسهم التي ستُفرض عليهم في نهاية المطاف.

يتم ترتيب هذه الصفقات من قبل صناديق تحوط غير معروفة نسبياً بدلاً من البنوك الاستثمارية التي تقدّم مجموعة متكاملة كبيرة من الخدمات المصرفية، ويحق للصناديق إعادة بيع الأسهم فوراً في حال رغبت في ذلك. قد لا يدل استخدام هذا النوع من التمويل بالضرورة على الصحة المالية طويلة الأمد لشركة ما. في الواقع، حذَّر ما لا يقل عن ستة من المستفيدين الجدد من اتباع هذا الأسلوب وانعكاسه على قدرتهم على الاستمرارية في العمل، ومنهم "فيو" (View) لتصنيع النوافذ الذكية، و"ليليوم" لسيارات الأجرة الطائرة، وشركة"لوردزتاون موتورز" (Lordstown Motors).

موجة جديدة من إلغاء صفقات اندماج شركات الشيك على بياض

ازدادت شعبية أسلوب تمويل القرض بضمان عقاري، المعروف أحياناً باسم تسهيلات الشراء الملتزمة أو اتفاقيات شراء الأسهم الاحتياطية، في الأشهر الاثني عشر الماضية، نظراً لأنَّ العديد من الشركات العامة المبتدئة تملك نقوداً تقل عن توقُّعاتها وخيارات قليلة أخرى لجمع الأموال.

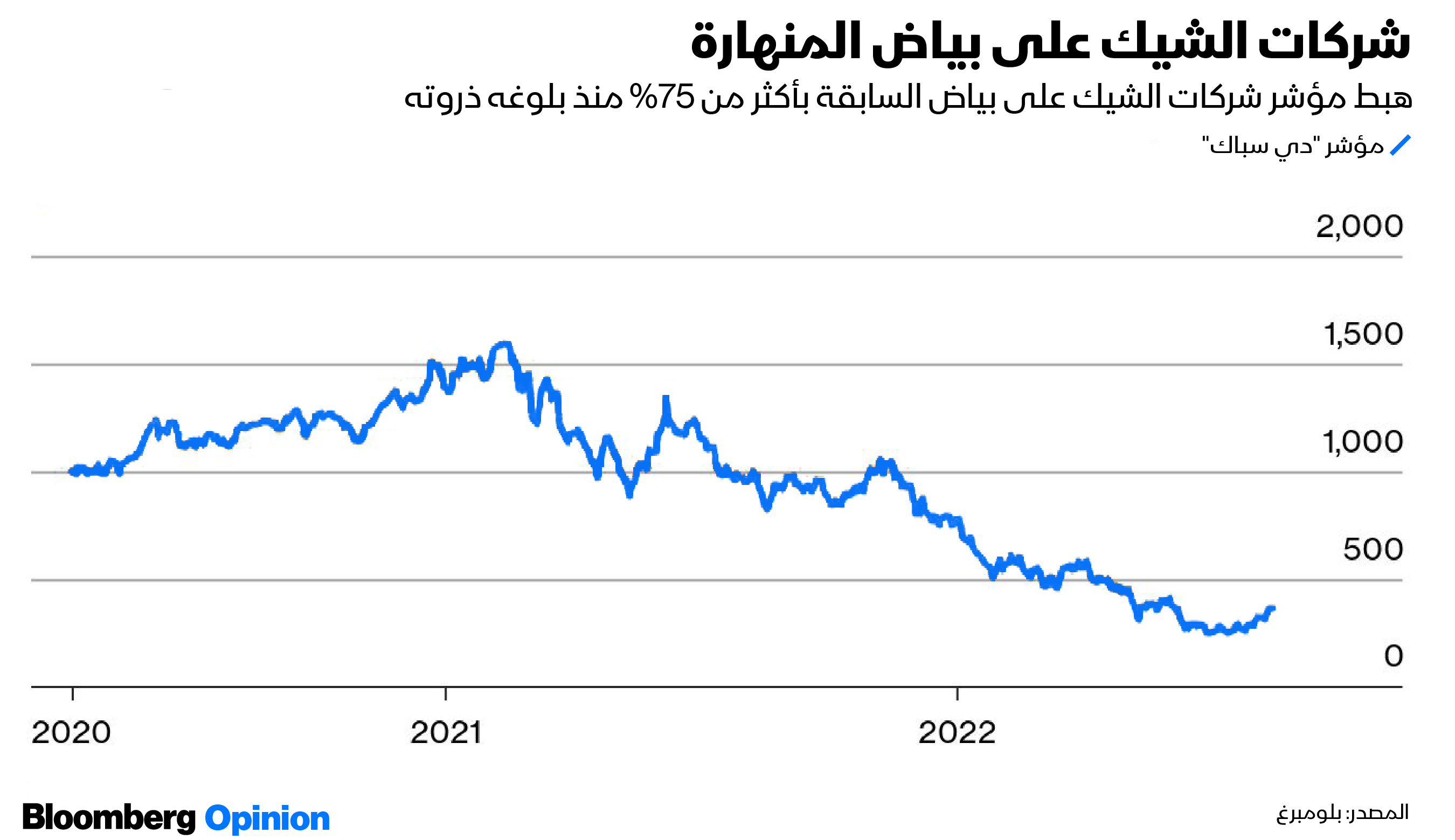

يطالب المستثمرون في شركات "الشيك على بياض" باستعادة أموالهم بدلاً من تمويل عمليات الدمج، بينما جفَّت الموارد المالية للمؤسسات التكميلية التي دعمت يوماً صفقات "الشيكات على بياض"، والمعروفة كذلك باسم شركات الاستثمار في الملكيات العامة. ولا تملك الشركات الناشئة المُدرجة حديثاً الكثير من العوائد أو لا تملكها مطلقاً حتى الآن، أو أنَّها استنفدت مبالغ مالية ضخمة مما يُصعِّب عليها الاقتراض. يصعب كذلك جمع الأموال عبر طرح الاكتتاب المعتاد بسبب قلة الطلبات من المؤسسات.

طرح تكميلي

قد تتمكّن الشركات التي خضعت لمتطلبات الإفصاح عن التقارير المالية، المفروضة من قبل هيئة الأوراق المالية والبورصات الأميركية، لأكثر من عام من تقديم طرح تكميلي في السوق، وهو الاسم الفاخر لتدفق الأسهم إلى السوق عبر وكيل مبيعات. على سبيل المثال، أعلنت شركتا "كانو" و"أرايفل"

(Arrival) لتصنيع السيارات الكهربائية، المُدرجتان في قائمة شركات "الشيك على بياض"، عن برنامج طرح تكميلي في السوق هذا الشهر بعد طرحها للاكتتاب العام في ديسمبر 2020 ومارس 2021 على التوالي.

تتشابه أساليب تمويل القرض بضمان عقاري، وتناسب الشركات العامة ذات سجلات الإنجازات الأقصر. ويحصل المتلقي على حق طرح أسهم جديدة للمستثمر في أي وقت يشاء خلال فترة ثلاث سنوات تقريباً بخصم طفيف عن متوسط سعر السوق الأخير، والذي يقدَّر غالباً بـ3%.

في المقابل، يكسب المستثمر من تباين الأسعار إلى جانب رسوم مقدّمة صغيرة، وتُصبح تكلفة رأس المال المتعلقة بالتمويل الطارئ منخفضة للغاية. ولا يتعيّن على الشركة كذلك الكشف عن عدد الأسهم التي باعتها حتى أسابيع لاحقة، ويُصعِّب ذلك على البائعين على المكشوف الاستفادة من الأمر.

هناك بعض القيود، إذ لا يمكن أن يتجاوز حجم أو قيمة الأسهم المتداولة الحد اليومي المتفق عليه، ولا يمكن أن يتجاوز إجمالي المبيعات الإجمالية نسبة الـ20% من حقوق الملكية القائمة دون موافقة المساهمين، إلا أنَّه يجب أن تكون الشركة قد قدّمت بيان تسجيل، وعادة يملك صندوق التحوط الحرية في قلب الأسهم لتحقيق ربح سريع، وهذه نتيجة محتملة بسبب ضعف الموارد المالية لبعض هذه الشركات.

تدفق الأسهم

تكمن إحدى الميزات الكبرى هنا بالنسبة للشركة في قدرتها على تأمين تدفق الأسهم في السوق بدلاً من إغراق الكثير منها بدفعة واحدة بسعر ثابت. لذلك، يُمكن للشركة الاستفادة من فترات تحسن معنويات السوق مثلما حدث مؤخراً مع انتعاش أسواق الأسهم وعودة أسهم الميم. وحذّر المستثمر الشهير مايكل بيري، المعروف من فيلم "العجز الكبير" (The Big Short) من "عودة الحماقة"، لكنَّ الأسواق الحمقى رائعة إذا كنت تملك أسلوب تمويل القرض بضمان عقاري.

يتعلق الجانب السلبي بالتأكيد باستمرار العديد من شركات "الشيك على بياض" السابقة في التداول عند مستويات منخفضة، وبالتالي؛ تصبح مبيعات الأسهم مُخفَّفة للغاية. وفي حال استمرار انخفاض سعر سهمها في الانخفاض؛ قد لا تتمكّن الشركة من الوصول إلى أسلوب تمويل القرض بضمان عقاري كلي دون السقف البالغ 20%.

غالباً ما يتم توفير القرض بضمان عقاري من قبل صناديق الاستثمار غير المعروفة بدلاً من البنوك الاستثمارية الكبيرة. في حين أنَّ حجم هؤلاء العملاء يكون صغيراً في الغالب؛ إلا أنَّ التفسير الآخر لتردد "وول ستريت" يكمن في أنَّ مستثمري القرض بضمان عقاري يعتبرون "ضامنين" بموجب قانون الأوراق المالية. وترددت البنوك الاستثمارية في تحمل المسؤولية القانونية لشركات "الشيك على بياض".

نشط أحد صناديق التحوط في نيوجيرسي بشكل خاص في هذه السوق. وأشار الإحصاء الذي قمت به إلى قيام "يورك فيل أدفايزرز غلوبال" (Yorkville Advisors Global) بترتيب اثنتي عشرة معاملة تقريباً شملت "لوردز تاون" و"فيرجن أوربت هولدينغز" (Virgin Orbit Holdings) و"إيوس إنتربرايسز" (Eos Enterprises) وشركة الأمن السيبراني "أيرون نت" (IronNet).

شركات الشيك على بياض تتجه إلى "ميتافيرس" بعد تخبطها في العالم الحقيقي

برغم ذلك، بدأت المؤسسات المالية الأكبر في اكتشاف الفرصة المالية، فقد تكررت مشاركة "كانتور فيتزجيرالد" (Cantor Fitzgerald) و"بي رايلي فاينانشال" (B. Riley Financial ) في هذه المعاملات.

مع ذلك، يجب ألا يتغاضى المستثمرون العاديون عن الأساسيات المالية. وحذّرت "فيو" لتصنيع الزجاج الذكي، عند الإعلان عن تسهيلات قيمتها 100 مليون دولار الأسبوع الماضي، من شك كبير حول قدرتها على الاستمرارية في العمل بعد نوفمبر. لقد أغلظت سابقاً في القول بأن صفقة "الشيك على بياض" كانت من أسوأ الصفقات على الإطلاق

قد تكون آلة طباعة النقود شبكة أمان رائعة لشركة "شيك على بياض" سابقة تعاني من ضائقة مالية، ولكنْ قد يؤخر ذلك الحساب المالي المحتوم، في الوقت الذي قد يُترَك فيه المستثمرون الأفراد في حالة انتظار.