قاوموا الإغراء المخادع في قروض الرهن العقاري مدة 40 عاماً

هل الاقتراض لمدة 40 عاماً أفضل من قرض لأجل 30 عاماً في سوق الإسكان؟

بقلم: Alexis Leondis

المصدر: بلومبرغ - مقال رأي

02:00 مساءً 23 أغسطس 2022 حدثت فى 11:52 صباحاً 01 ديسمبر 2023

Alexis Leondis

Alexis Leondis is a Bloomberg Opinion columnist covering personal finance. Previously, she wrote about personal finance, asset management and mortgages, and oversaw tax coverage for Bloomberg News.

تعديل مقياس القراءة

ع ع ع

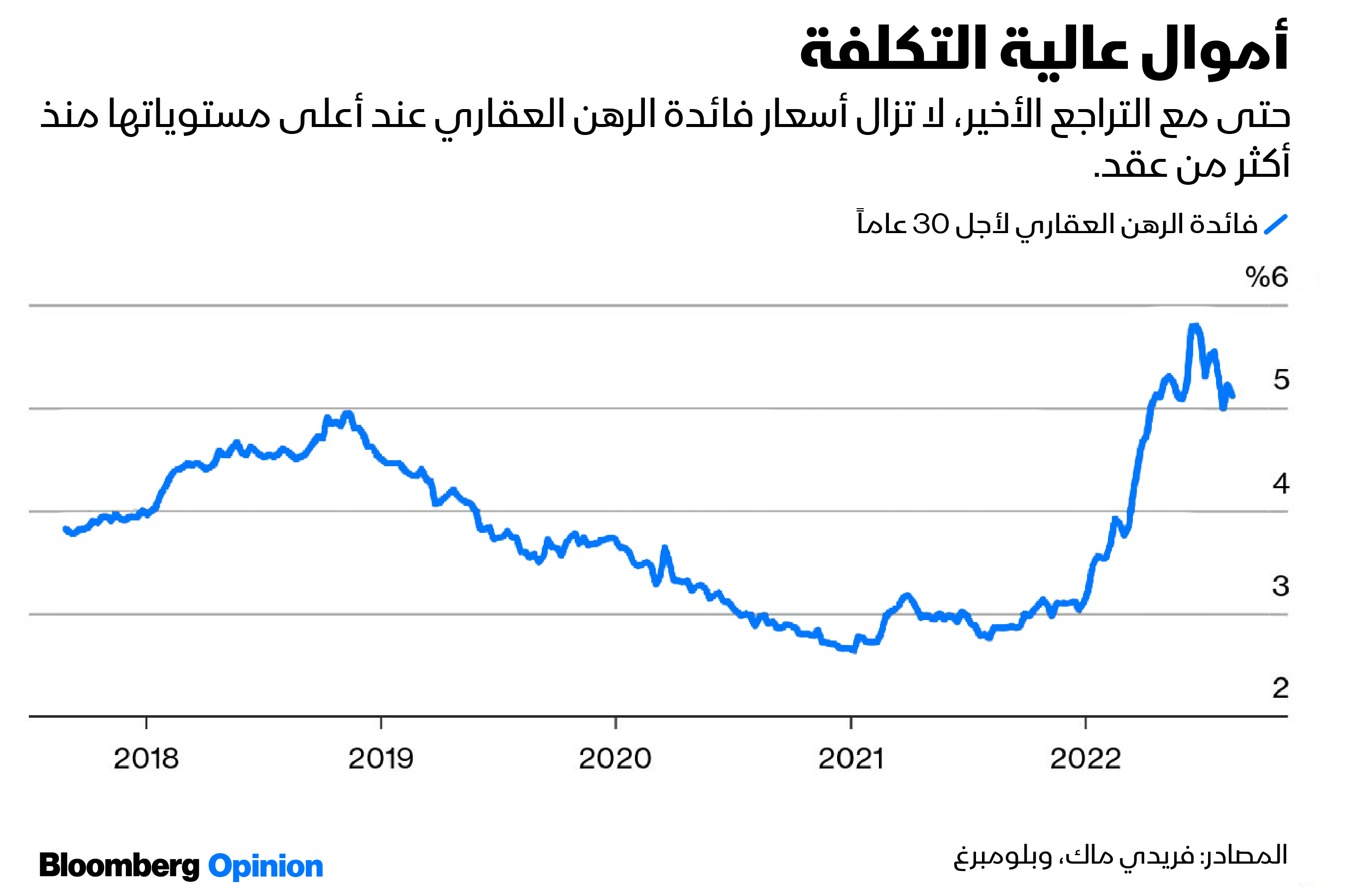

بسبب ارتفاع أسعار الفائدة وزيادة أسعار المنازل باتت مدفوعات الرهن العقاري الشهرية على منزل نموذجي في الولايات المتحدة أعلى بنسبة 62% مما كانت عليه قبل عام. لذلك من الطبيعي أن تبحث عن طريقة لخفض التكاليف. ولكن إذا كنت تقترض المال لشراء منزل وتعتقد أن الطريق إلى الحصول على قرض عقاري منخفض التكلفة هو أن تقترض قرضاً طويل الأجل، مدته 40 عاماً مثلاً، ففكر مجدداً.

تبدو الفكرة بسيطة بما يكفي، كل ما عليك فعله هو إطالة عمر القرض بهدف تخفيض قيمة الدفعات الشهرية ثم تقوم بإعادة تمويل القرض بمجرد انخفاض أسعار الفائدة إلى مستوى يبرر ذلك. إضافة إلى ذلك، يُعدّ الرهن العقاري لمدة 30 عاماً تسمية خاطئة إلى حد ما، فلا أحد يحتفظ حقاً بقرض المنزل نفسه لثلاثة عقود هذه الأيام. فلماذا لا تتوجه نحو أجل 40 عاماً؟ هناك العديد من الأسباب لعدم التلاعب بالشروط.

ارتفاع فائدة الرهن العقاري في أميركا لأعلى مستوى منذ 14عاماً

أولاً، من غير المحتمل أن تجد ما توفره شهرياً مبلغاً كبيراً. فإن اقترضت 300 ألف دولار لمدة 30 عاماً بمعدل فائدة 5% ثابت طوال مدة القرض، فستكون دفعتك الشهرية عند حوالي 1610 دولارات، وفقاً لحسابات موقع "إتش إس إتش دوت كوم" (HSH.com) وهو موقع إلكتروني للرهن العقاري للمستهلكين. بفرض سداد نفس معدل الفائدة على قرض عقاري ثابت لمدة 40 عاماً (وهو كرم في حد ذاته لأنه يُرجّح أن فائدة قرض الرهن العقاري لمدة 40 عاماً ستكون أعلى)، فإن الدفعة الشهرية ستبلغ حوالي 1447 دولاراً، أي بتوفير قدره 163 دولاراً.

تكلفة أعلى

من المؤكد أن أي جزء صغير له أهميته عندما تكون القدرة على تحمل تكاليف شراء منزل في أدنى مستوياتها منذ عقود، ما يعني أن متوسط دخل الأسرة أقل مما هو مطلوب للتأهل للحصول على قرض عقاري لشراء منزل متوسط السعر. لكن الأمر ليس كذلك عند احتساب الفائدة الإضافية التي ستدفعها. في غضون خمس سنوات فقط، ستدفع حوالي 3700 دولار إضافي كفائدة على قرض مدته 40 عاماً أكثر من قرض لمدة 30 عاماً وسوف يرتفع دينك بنحو 11000 دولار إضافي لأن جزءاً أقل من الأقساط الشهرية على قرض 40 عاماً يوجه إلى تغطية المبلغ الأساسي الذي اقترضته. وإن انتهى بك الأمر إلى الاحتفاظ بالقرض لمدةـ 40 عاماً كاملاً، فستدفع 115000 دولار كفائدة إجمالية أكثر مما إذا كنت قد اخترت قرضاً مدته 30 عاماً.

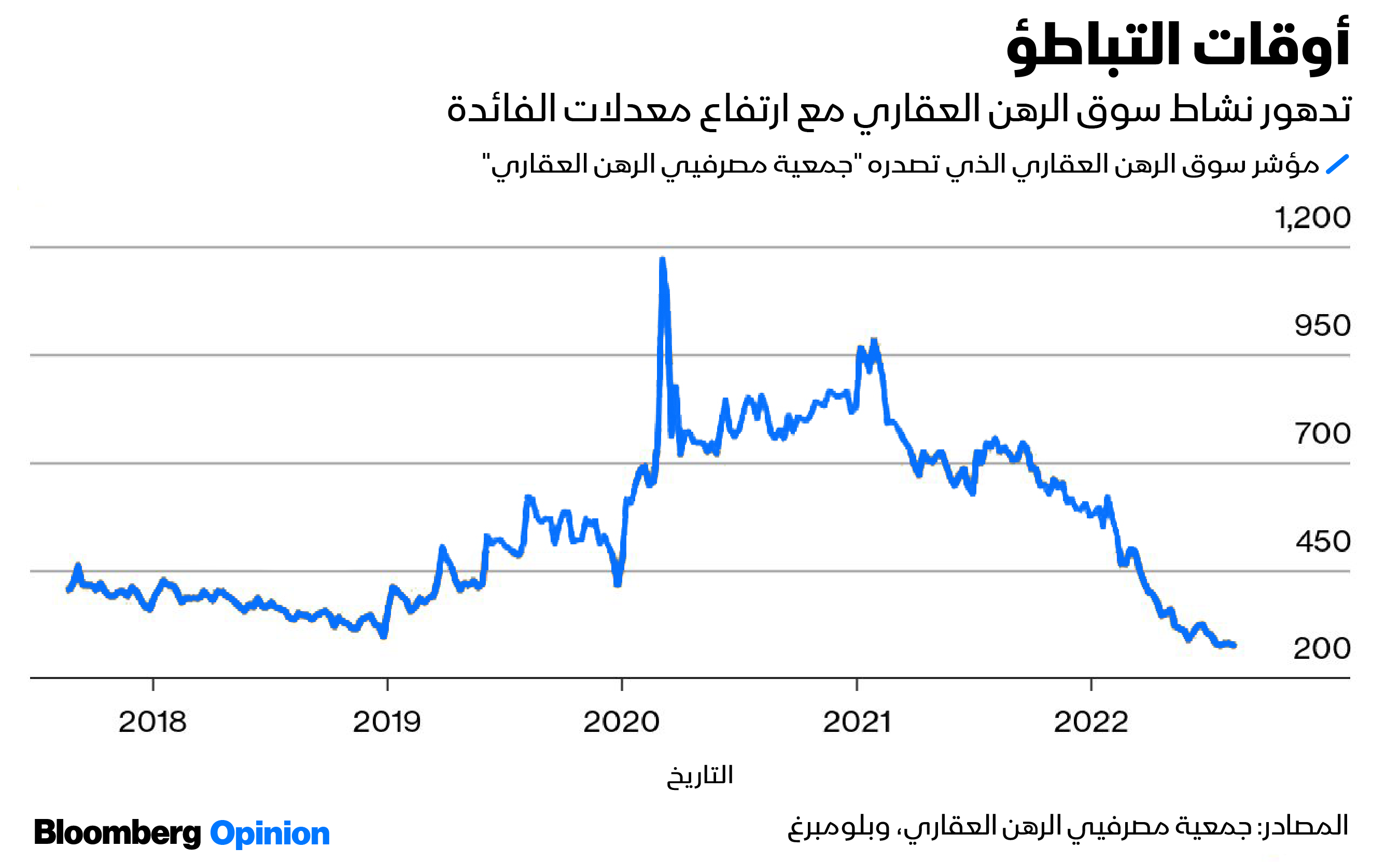

ولهذا سترتّب لك بعض جهات الإقراض بكل سرور قرضاً مدته 40 عاماً إن طلبت ذلك، فهم يرغبون في جني الأموال من منتج آخر يمكنه أن يجعل المنزل ميسور التكلفة على ما يبدو لأنه سيساعد في تحقيق إيرادات إضافية. هذا صحيح بشكل خاص الآن مع انخفاض نشاط الرهن العقاري هذا العام.

قيمة القرض

لن تتمكن من اقتراض مبلغ أكبر كثيراً عن طريق قرض مدته 40 عاماً، فعلى فرض أن دخلاً قدره 150 ألف دولار وكل الأمور الأخرى متساوية، فإن الحصول على القرض طويل الأجل يزيد المبلغ الذي يمكنك اقتراضه بنحو 40 ألف دولار فقط، وفقاً لحاسبة "إتش إس إتش" (HSH).

غير أن أهم المحاذير المرتبطة بقرض رهن عقاري لمدة 40 عاماً ربما يكون البطء الشديد في تكوين حقوق ملكية على منزلك نظراً لأن جزءاً كبيراً من الأقساط الشهرية تتجه لسداد الفائدة وليس أصل المبلغ مقارنةً بالقرض قصير الأجل. وقد يصبح ذلك مشكلة أكبر إذا استمرت أسعار المساكن في التباطؤ أو حتى الانخفاض مع دخول سوق العقارات في مرحلة من الركود.

تذكّر أنه عليك امتلاك نحو 20% من قيمة منزلك قبل أن تتمكن من إعادة التمويل بسعر فائدة أقل أو تعديل مدة قرض الرهن العقاري. معظم الناس يدفعون أقل بكثير من نسبة 20%، وقد لا يتمكنون من الوصول إلى هذه العتبة بالسرعة التي كانوا يتصوّرونها عندما يحصلون على قرض مدته 40 عاماً.

إذا كنت قلقاً بشأن ارتفاع مبلغ دفعتك الشهرية، فهناك طرق أخرى لتقليل التكلفة، مثل دفع نقاط مقدماً لتخفيض قيمة القسط، أو سداد مقدم للوحدة بقيمة أعلى، أو حتى دراسة الحصول على قرض عقاري بأسعار فائدة متغيرة. في النهاية، ورغم ذلك، إذا كانت 200 دولار شهرياً تزيد أو تنقص قدرتك على شراء منزل، فربما عليك إعادة النظر في الأمر.

حماية المستهلك غائبة

في الوقت الحالي، لا تدعم كل من "فاني ماي" (Fannie Mae) أو "فريدي ماك" (Freddie Mac) قروض الرهن العقاري لمدة 40 عاماً، ما يعني أنه ليس هناك ضمان للحصول على حماية المستهلك نفسها التي تأتي مع القروض التي تنطبق عليها الشروط، مثل الحد من الرسوم الزائدة. ونظراً لأنه سيكون عليك التوجه إلى بنك إقراض عبر الإنترنت، أو بنك أصغر أو اتحاد ائتماني للحصول على مثل هذا القرض، فقد لا يكون السعر تنافسياً أيضاً.

في وقت سابق من العام، قالت الإدارة الفيدرالية للإسكان التي تدعم قروض المشترين لأول مرة، إن أصحاب المنازل المتعثرين يمكنهم تعديل قروضهم العقارية الحالية إلى قروض لمدة 40 عاماً. (لدى "فاني ماي" و"فريدي ماك" أيضاً خيار يسمح بتعديل القروض الحالية إلى خطة سداد مدتها 40 عاماً). واعتبر البعض ذلك علامة على أن الحكومة الفيدرالية قد تتحرك لدعم القروض نظراً لمدى ارتفاع تكلفة تملك المنازل.

فقاعات الأسعار في أسواق الإسكان تهدد بركود الاقتصادات حول العالم

قد يكون تمديد فترة القرض إلى 40 عاماً مفيداً لشخص بديله الوحيد هو فقدان منزله، ولكن نظراً لارتفاع أسعار الفائدة والوتيرة البطيئة لتجميع حقوق الملكية، فلا أستطيع أن أفهم لماذا سيكون تأييد رهن عقاري لمدة 40 عاماً لأصحاب المنازل الجدد بمثابة خطوة مفيدة لأي شخص آخر غير البنوك.