زيادات جديدة في الفائدة وتطورات في الصين.. ماذا تنتظر الأسواق العالمية هذا الأسبوع؟

"المركزي الأوروبي" أمام قرارات حاسمة لكبح التضخم مع اقتراب خطر الركود أكثر من أي وقت مضى

03:28 مساءً 23 أكتوبر 2022 حدثت فى 07:50 صباحاً 30 مايو 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

من المقرر أن يدخل البنك المركزي الأوروبي الأسبوع المقبل إلى منطقة كان قد دخلها آخر مرة في الفترة التي سبقت الأزمة المالية العالمية، إذ سيرفع أسعار الفائدة خلال مرحلة على ما يبدو أنَّها ستشهد ركوداً على الأرجح.

في شهر يوليو من عام 2008، عندما بدأت منطقة اليورو في الانكماش على مدار أربعة أرباع، رفع مجلس إدارة البنك تكاليف الاقتراض لأول مرة منذ أكثر من عام، قبل أن يخالف هذا التوجّه بعد فترة وجيزة من انهيار بنك الاستثمار الأميركي "ليمان براذرز" الذي تسبّب في اضطرابات غير مسبوقة بالأسواق.

أما هذه المرة؛ فيواجه المسؤولون تضخماً أعلى بكثير، تؤجّجه مخاطر نظام مختلف، حيث تؤدي أزمة الطاقة التي أثارتها الحرب الروسية في أوكرانيا إلى رفع تكاليف المعيشة وتدمير النمو الاقتصادي.

شأنه شأن البنوك المركزية من كندا إلى كولومبيا التي من المرجح أن تشدّد السياسة؛ فإنَّ حاجة البنك المركزي الأوروبي ستدفعه إلى رفع أسعار الفائدة لمنع أسعار المستهلكين من الخروج عن نطاق سيطرة صانعي السياسة إلى المزيد من التركيز، حتى مع اقتراب خطر الركود أكثر من أي وقت مضى.

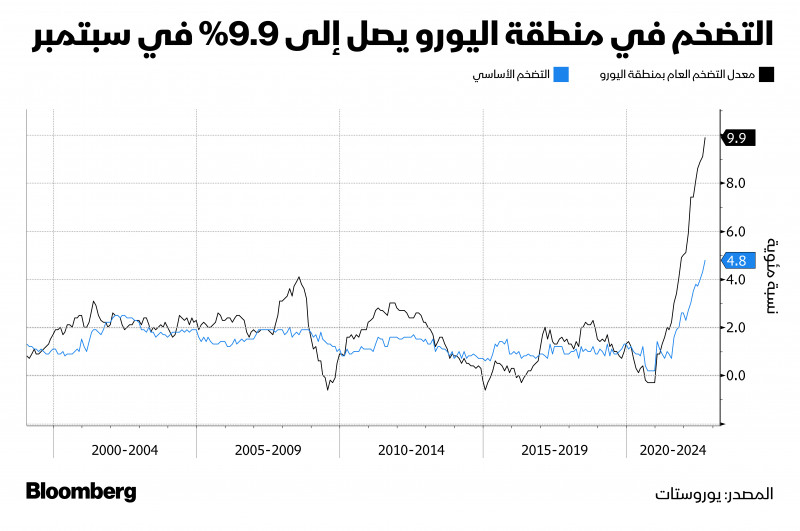

طالع المزيد: التضخم في منطقة اليورو يسجل 10% لأول مرة على الإطلاق

لهذا السبب، وحتى في الوقت الذي يعتقد فيه العديد من الاقتصاديين الآن أنَّ الركود قد بدأ في منطقة اليورو؛ فإنَّهم يتوقَّعون بالإجماع رفعاً ضخماً آخر بأسعار الفائدة بمقدار 75 نقطة أساس يوم الخميس المقبل.

بدأت ذكريات، ما يُعتبر حالياً أنَّه خطأ ارتُكب في السياسة في عام 2008، في مطاردة البنك المركزي الأوروبي، خاصة أنَّ الفائدة ترتفع بمعدلات أعلى وتبدأ في تقييد النمو في الوقت المناسب. ومن المرجح أن يجعل مثل هذا الاحتمال قرارات الرفع المستقبلية في عام 2023 أكثر إثارة للجدل، حتى لو لم يكن هذا القرار كذلك.

فرص زيادة الفائدة بنسبة كبيرة تضيق أمام المركزي الأوروبي مع اقتراب الركود

بحسب "بلومبرغ إيكونوميكس"؛ فإنَّ "البنك المركزي الأوروبي سيركّز على معدل التضخم المرتفع للغاية وسيواصل رفع أسعار الفائدة مع ضعف الاقتصاد.. ونتوقَّع زيادة أخرى بمقدار 75 نقطة أساس في أكتوبر، كما أنَّ سعر الفائدة على الودائع يُنهي دورة التشديد عند 2.25% في فبراير ".

بالنسبة إلى أماكن أخرى حول العالم؛ قد تظهر تقارير الناتج المحلي الإجمالي عودة النمو في الولايات المتحدة، وانكماشاً في ألمانيا، وتباطؤاً في فرنسا. وسيكون اختيار رئيس وزراء جديد في المملكة المتحدة، فضلاً عن قرارات أسعار الفائدة غير المتغيرة في اليابان وروسيا والبرازيل من بين أبرز الأمور الأخرى.

الولايات المتحدة وكندا

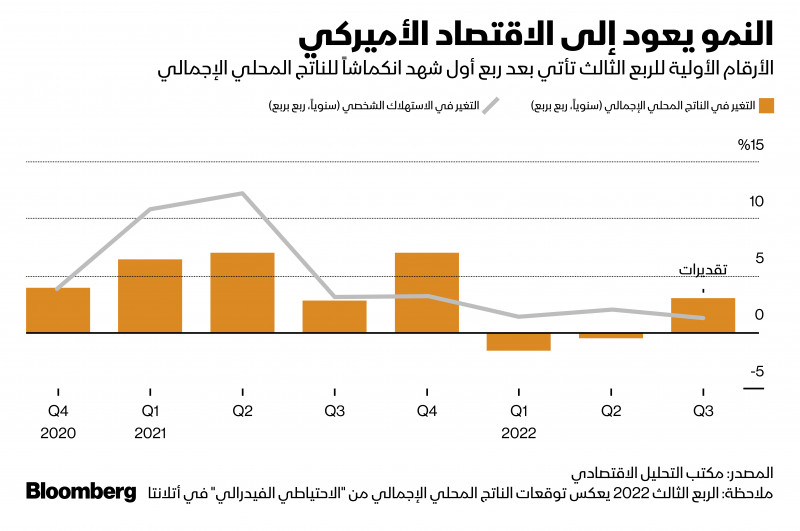

يتضمن الجدول الزمني أول تقدير للحكومة الأميركية للنمو في الربع الثالث، بالإضافة إلى الاستهلاك الشخصي وأرقام الدخل والتضخم في سبتمبر.

قد يكون الناتج المحلي الإجمالي قد توسّع بنسبة 2.3% سنوياً خلال الفترة من يوليو إلى سبتمبر بعد الانكماش في كل من الربعين الأول والثاني، وفقاً لاستطلاع الاقتصاديين الذي أجرته "بلومبرغ". وتشير التقديرات الواردة بتقرير الناتج المحلي الإجمالي للربع الحالي الصادرة عن بنك الاحتياطي الفيدرالي في أتلانتا (GDPNow) إلى نمو بالربع الثالث عند 2.9%.

ستوفر تفاصيل التقرير أدلة حول مستوى طلب المستهلكين والشركات في وقت تصاعدت فيه الضغوط التضخمية، ووسط سلسلة من الزيادات الضخمة في أسعار الفائدة من جانب بنك الاحتياطي الفيدرالي. ومن بين الأمور الأخرى، ربما أدى تشديد السياسة الصارمة إلى انهيار الاستثمار السكني في الربع الثالث.

تشير تقديرات "الاحتياطي الفيدرالي" في أتلانتا إلى أنَّ الاستهلاك الشخصي نما بـ1.2% خلال هذا الربع، وهو أبطأ نمو منذ الأشهر الأولى لتفشي وباء فيروس كورونا. ومع ذلك؛ فقد تعافت نفقات الشركات على المعدات بعد فترة هدوء في الأشهر الثلاثة السابقة.

طالع المزيد: بايدن: تباطؤ الاقتصاد العالمي يرجع لأخطاء الآخرين وليس قوة الدولار

الزخم الاقتصادي

سيشير تقرير الدخل والإنفاق لشهر سبتمبر المقرر صدوره يوم الجمعة إلى مقدار الزخم الذي حظي به الاقتصاد مع دخول الربع الرابع، إن وُجد. ومن المتوقَّع أيضاً أن تظهر البيانات ارتفاعاً في مؤشر التضخم الرئيسي الذي يتابعه مسؤولو "الاحتياطي الفيدرالي" بعد تسارع مؤشر مماثل إلى أعلى مستوى في 40 عاماً.

سيدخل صانعو السياسة في بنك الاحتياطي الفيدرالي في فترة احتجاب قبل اجتماعهم المقرر في 1 و2 نوفمبر المقبل، حيث من المتوقَّع أن يرفعوا سعر الإقراض القياسي بمقدار 75 نقطة أساس للمرة الرابعة على التوالي.

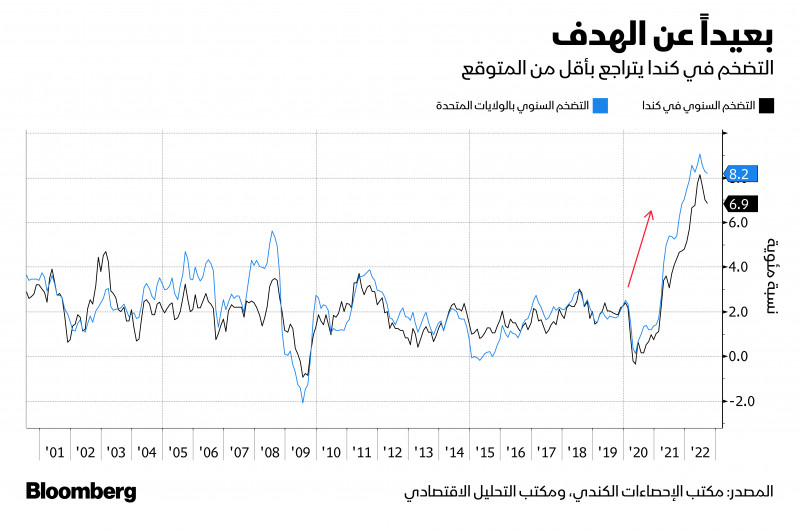

بالاتجاه شمالاً، فإنَّ قراءة التضخم الأسرع من المتوقَّع قد أثارت انقساماً بين الاقتصاديين حول مدى تشدد بنك كندا في رفع أسعار الفائدة يوم الأربعاء المقبل، حيث يتمسك بعضهم بتوقُّعات رفع بمقدار نصف نقطة، في حين يتوقَّع البعض الآخر زيادة بمقدار 75 نقطة أساس، بما يتماشى مع توقُّعات الأسواق المالية.

إذا لجأ المسؤولون في أوتاوا إلى الخيار الأكبر؛ فسيؤدي ذلك إلى رفع سعر الإقراض لليلة واحدة إلى 4% للمرة الأولى منذ أوائل عام 2008.

اقرأ أيضاً: انكماش طفيف لاقتصاد كندا بسبب انخفاض إنتاج النفط

آسيا

مع إعلان الصين عن فريق قيادة جديد؛ يراقب المستثمرون عن كثب ما قد يعنيه ذلك للسياسة الاقتصادية، كما أنَّهم يراقبون الإصدار المتأخر لأرقام الناتج المحلي الإجمالي الصيني للربع الثالث، وقراءات سبتمبر لمبيعات التجزئة والاستثمار والإنتاج الصناعي وسوق الإسكان المتعثرة.

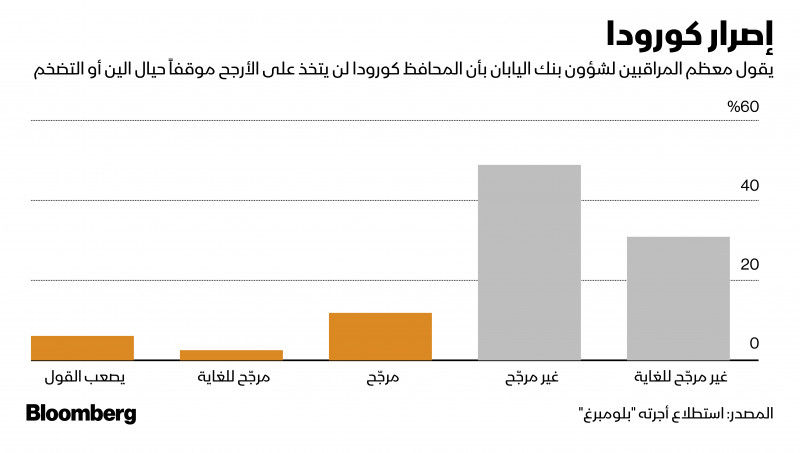

في إطار مواصلة طوكيو مراقبة الين عن كثب، يجتمع بنك اليابان لاتخاذ قرار بشأن السياسة. ويصرّ محافظ البنك هاروهيكو كورودا على أنَّه سيلتزم بمعدلات منخفضة للغاية للوصول إلى المعدل الأمثل للتضخم الذي كان يسعى إليه منذ ما يقرب من عقد من الزمان حتى في ظل استمرار الضغط في الأسواق على العملة وسقف العائد من بنك اليابان.

اتساع العجز التجاري الياباني يفاقم الضغوط على الين

يكشف وزير الخزانة الأسترالي جيم تشالمرز يوم الثلاثاء عن تحديث بشأن الميزانية، وهو التحديث الأول له منذ فوز حزب العمال في الانتخابات. وفي اليوم التالي، من المقرر أن تُظهر أحدث بيانات الأسعار في أستراليا أنَّ التضخم الرئيسي يسير بأسرع وتيرة له منذ عام 1990.

تُصدر كوريا الجنوبية أرقام الناتج المحلي الإجمالي يوم الخميس، والتي من المتوقَّع أن تُظهر تباطؤ النمو. وفي جنوب شرق آسيا، تُصدر سنغافورة أحدث أرقامها للتضخم، والتي من المحتمل أن تظهر استمرار زيادات الأسعار عند أعلى مستوى لها منذ 14 عاماً، في حين ستتم متابعة البنك المركزي الفلبيني وهو يسعى للدفاع عن العملة ضد المزيد من الخسائر.

أوروبا والشرق الأوسط وأفريقيا

سيخوض حزب المحافظين الحاكم في المملكة المتحدة سباقاً على منصب رئيس الوزراء في الأسبوع المقبل بعد استقالة ليز ترَس في أعقاب الميزانية الفاشلة التي تسببت في اضطرابات غير متصوّرة في الأسواق المالية.

تعني القواعد المُعلنة بشكل متسارع أنَّه يمكن أن تظهر نتيجة للسباق في أقرب وقت من يوم غد الإثنين، على أساس أنَّ المنافسة تدور في نطاق محدود بين مرشحين اثنين، حيث سيواجه المرشح الأقل دعماً ضغوطاً للانسحاب وإنهاء الأمر برمّته.

سيرث الفائز اقتصاداً يواجه تحديات من أجل التخلص من التدهور طويل الأمد. وقد تحاول الخطة المالية التي طال انتظارها معالجة ذلك، وستحدد الأحداث في الأيام القادمة ما إذا كان سيتم الإعلان عن الخطة في 31 أكتوبر كما هو مقرر، أم سيتم تأجيلها.

بينما يركز صانعو السياسة في البنك المركزي الأوروبي على قرار سعر الفائدة يوم الخميس، سوف تستحوذ بيانات النمو الاقتصادي بجميع أنحاء منطقة اليورو على الاهتمام أيضاً.

ومن المقرر أن تُنشر نتائج استطلاعات الرأي لمديري المشتريات عن شهر أكتوبر غداً الإثنين، بينما ستُعلن بيانات الناتج المحلي الإجمالي للربع الثالث يوم الجمعة في ثلاث دول رئيسية. ومن المحتمل أن يظهر الاقتصاد الألماني انكماشاً، وأن يتباطأ الاقتصادان الفرنسي والإسباني بشكل ملحوظ.

من الوارد أيضاً أن تشهد السويد، التي تواجه الآن تراجعاً في قطاع الإسكان بالمستوى الحاد نفسه الذي تعرضت له خلال الأزمة المالية، انكماشاً في الناتج المحلي الإجمالي في هذا الربع أيضاً، وهي البيانات المقرر صدورها في اليوم نفسه.

روسيا

من المرجّح أن يبادر صانعو السياسة في روسيا يوم الجمعة أيضاً بتعليق تيسير السياسة مع تزايد الضغوط التضخمية، وتفاقم حالة عدم اليقين المرتبطة بغزو أوكرانيا مما يضرّ بالثقة.

في مكان آخر بالمنطقة، سيقدم وزير مالية جنوب أفريقيا إينوك غودونغوانا ميزانيته الثانية متوسطة الأجل، يوم الأربعاء، مع تحصيل ضرائب أفضل من المتوقَّع، فضلاً عن ناتج محلي إجمالي اسمي أعلى، إذ من المرجّح أن يؤدي إلى تحسن في المؤشرات الرئيسية.

كذلك سيقدم تفاصيل خطة وزارة الخزانة التي طال انتظارها للاستحواذ على حصة بشركة المرافق المملوكة للدولة "إيسكوم هولدينغز" (.Eskom Holdings SOC Ltd) البالغة 413 مليار راند (22.8 مليار دولار) من الديون.

وفي اليوم نفسه، من المحتمل أن يرفع البنك المركزي في ناميبيا أسعار الفائدة بمقدار 75 نقطة أساس لحماية ربط عملته بالراند وكبح جماح التضخم.

أميركا اللاتينية

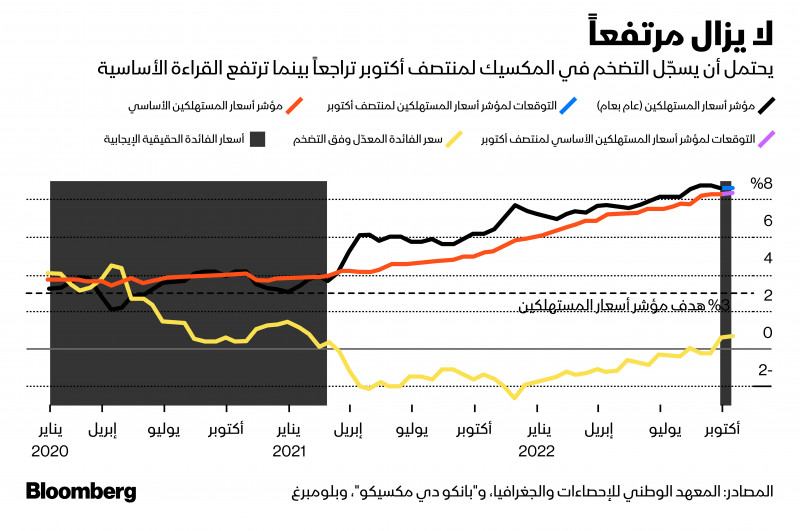

يبدو أنَّ دورة التشديد القياسية للبنك المركزي وتباطؤ النمو قد تفوقا أخيراً على أسعار المستهلكين في المكسيك التي يُتوقَّع أن تصدر بياناتها غداً الإثنين. ومن المحتمل أن تكون الأرقام الرئيسية قد بلغت ذروتها أخيراً، على الرغم من أنَّ القراءات الأساسية ربما تكون قد ارتفعت قليلاً من 8.29%.

في أسبوع مزدحم بالبرازيل؛ يتوقَّع المحللون تباطؤ زيادات أسعار المستهلكين للشهر الخامس حتى منتصف أكتوبر، حيث يأتي المقياس الأوسع للتضخم أعلى قليلاً من7%.

في ظل توفر هذه البيانات، سيُبقي البنك المركزي بالتأكيد على سعر الفائدة الرئيسي عند 13.75% للاجتماع الثاني يوم الأربعاء. وأشار البنك إلى نيته الإبقاء على مؤشر "سيليك" (Selic) مرتفعاً لفترة أطول. كما أنَّ أرقام البطالة وخلق فرص العمل الرسمية قيد النظر.

انتعاش مرتقب للأصول البرازيلية مع توجه لولا وبولسونارو لجولة إعادة للانتخابات الرئاسية

ربما يقدّم محضر اجتماع البنك المركزي في تشيلي عن يوم 12 أكتوبر يوم الخميس توجيهاً إضافياً بعد أن أنهى صانعو السياسة دورة رفع قياسية عند 11.25%، إذ أشاروا إلى أنَّهم سيحتفظون بالمعدل عند مستواه "طالما كان ذلك ضرورياً". كما تعلن تشيلي أيضاً عن بيانات العمالة والتصنيع وإنتاج النحاس ومبيعات التجزئة.

مع اختتام الأسبوع، من المقرر أن يواجه البنك المركزي الكولومبي (Banco de la Republica) تضخماً عند 11.44%، وما يزال يتجه نحو الارتفاع، حيث اقترب البيزو من أدنى مستوياته القياسية، في الوقت الذي يناشد الرئيس الكولومبي المستثمرين للاحتفاظ بأموالهم داخل البلاد. ويتوقَّع المحللون ارتفاعاً بمقدار 100 نقطة أساس إلى 11% يوم الجمعة مع المزيد من نهج التشديد في المستقبل.