ما مستقبل قطاع البنوك الأميركي بعد انهيار "سيليكون فالي"؟

القروض في البنوك الأميركية مجتمعة تمثل 69% من الودائع والمصارف الكبيرة لديها نسب أقل من الصغيرة

بقلم: Paul J. Davies

المصدر: بلومبرغ - مقال رأي

08:30 صباحاً 07 أبريل 2023 حدثت فى 07:21 مساءً 17 نوفمبر 2023

Paul J. Davies

Global Banking at Bloomberg Opinion. Ex-WSJ and FT.

تعديل مقياس القراءة

ع ع ع

عانى "سيليكون فالي بنك" من أسرع تدافع على مصرف لسحب الودائع في التاريخ، لكنَّه حظي أيضاً بأسرع عملية إنقاذ للمودعين. مارَس مقرض قطاع رأس المال الجريء أعماله بموجب قواعد أخف وقيود أقل من البنوك الأكبر بعد حملة ضغط ناجحة في 2018، وحتى أسابيع قليلة ماضية، كان ينظر إليه على أنَّه أصغر من أن يسبب أي ضرر حقيقي، لكن في اللحظة التي وقع بها في مشكلة، أدرك الجميع أنَّ انهياره سيمس النظام بعد كل شيء.

في الواقع، لم يكن حجم ودائع "سيليكون فالي بنك" التي تعرضت للإنقاذ أصغر بكثير من "واشنطن ميوتشوال" (Washington Mutual)، الذي فشل خلال أزمة 2008 واستحوذ عليه "جيه بي مورغان تشيس آند كو"، كما أنَّ عمليات إنقاذ المودعين ليست نادرة كما يتم الاعتقاد، ففي 22 عاماً السابقة، حصل المودعون في بنوك منهارة على يد المساعدة أكثر من الحالات التي تضرروا منها من إخفاقات البنوك، وكما هو معتاد؛ يتحمل تلك الالتزامات مزيجٌ من الدعم العام والفرسان البيض من البنوك المستحوذة.

لماذا انهار "سيليكون فالي بنك"؟

لكن لماذا انهار مصرف "سيليكون فالي بنك"؟ القصة الرئيسية هي أنَّه قد نما بسرعة كبيرة جداً لثلاثة أضعاف تقريباً خلال ثلاث سنوات فقط، وتحمّل مديروه مخاطر مفرطة عبر ضخ معظم سيولته الفائضة في السندات طويلة الأجل وأغلبها ديون حكومية. ثم عندما رفع الاحتياطي الفيدرالي أسعار الفائدة سريعاً، هبطت قيمة هذه السندات، مما ترك "سيليكون فالي بنك" في حاجة لمزيد من رأس المال.

واشنطن تدرس تحميل المصارف الكبرى جزءاً من تكلفة أزمة البنوك البالغة 23 مليار دولار

ودائع "سيليكون فالي بنك" تضخمت عندما كان المستثمرون يضخون الأموال بقوة في الشركات الناشئة مراهنين على العائدات المرتفعة من النمو المستقبلي، بينما كانت عائدات العديد من الأصول الأخرى ضعيفة بسبب أسعار الفائدة شديدة الانخفاض، كما أنَّ المودعين في البنك كانوا من الشركات المعرضة للتصرف بطرق مماثلة بالنسبة إلى المستثمرين، وهو ما أثبت أنَّه سبب جزئيّ من انهياره، لكنَّ النمو القوي في الودائع وفائض النقد كانا يعبران عن الاتجاه السائد بين البنوك لسنوات.

في غضون ذلك، أصبحت المراكز المالية للبنوك أكثر سيولة بكثير، واتجهت أغلب البنوك لاستثمار الكثير من أموال المودعين في سندات الخزانة وغيرها من السندات، تماماًَ مثل "سيليكون فالي بنك".

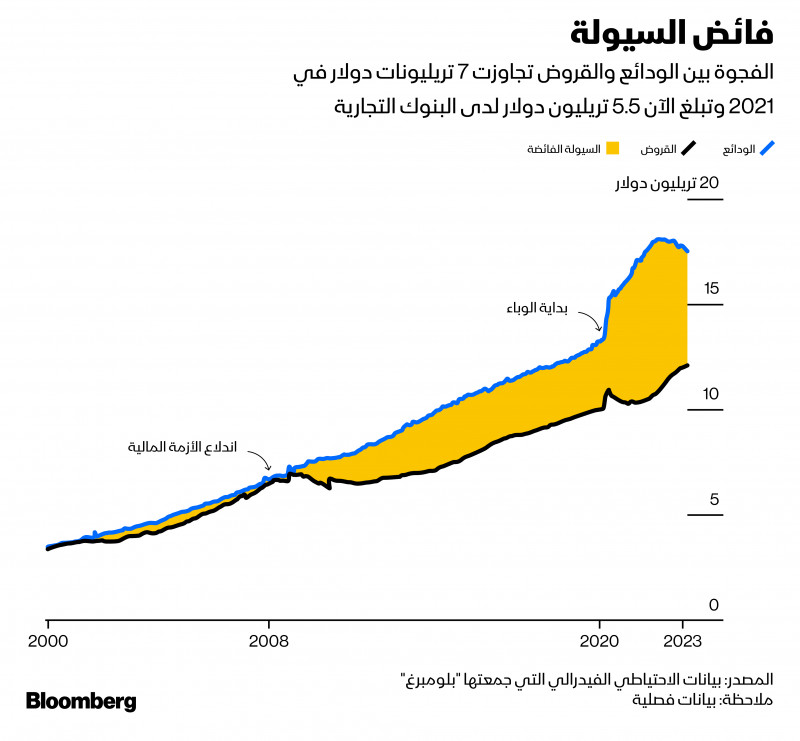

والطريقة البسيطة لتتبع ذلك الاتجاه تتمثل في ملاحظة الفرق بين إجمالي الودائع وإجمالي القروض في النظام المصرفي الأميركي، فبعد الأزمة المالية العالمية في 2008؛ قرر المشرعون حول العالم أنَّ البنوك بحاجة للاعتماد اعتماداً أقل على الأموال من الأسواق المالية، والاقتراض من بنوك أخرى، والقروض بين البنوك، والأوراق التجارية، والسندات قصيرة الأجل.

فصل جديد من الرأسمالية يبزغ من قلب الأزمة المصرفية

وهشاشة مثل هذا التمويل كانت جزءاً كبيراً من القصة خلال الأزمة السابقة، وقد قيل للبنوك إنَّهم بحاجة لمزيد من التمويل القائم على الودائع مقارنة بأصولهم صعبة البيع مثل القروض.

تظهر المنطقة المظللة في الرسم البياني أدناه نمو فائض السيولة في المراكز المالية للبنوك منذ 2008. ثم عندما تفشى وباء كوفيد 19 في 2020، ضخ الفيدرالي والحكومة كميات ضخمة من النقدية في الاقتصاد.

ما هو المعيار الرئيسي للصحة المالية للبنوك بالنسبة للمستثمرين؟

المعيار الرئيسي للمستثمرين الذين يفحصون البنوك الفردية هو نسبة القروض إلى الودائع التي عادة ما يعبر عنها بالنسبة المئوية، وتصف عدد الدولارات التي أخرجها البنك في قروض مقابل كل دولار من الودائع. يقف المستوى الحالي للبنوك الأميركية مجتمعة عند 69% أو 69 سنتاً من القروض لكل دولار من الودائع.

تضطر البنوك الكبيرة لاستيفاء قيود تنظيمية أكثر صرامة فيما يخص استقرار تمويلهم ومصادر السيولة المتاحة في مراكزهم المالية لسداد المودعين، وبالتالي؛ تكون لديهم نسب قروض لودائع أصغر من البنوك الأصغر.

نورييل روبيني يحذّر من انهيار اقتصادي ومالي في أعقاب أزمة المصارف

تفوّق نمو الودائع على القروض في جميع البنوك خلال الوباء وفي فترة إعادة الفتح اللاحقة، وزاد الناس والشركات مدخراتهم، وقلصوا ديونهم خلال فترة الإغلاقات، ثم أنفقوا نقديتهم الفائضة مع عودة النشاط الاقتصادي. مع ذلك؛ برز حقاً "سيليكون فالي بنك" و"سيلفرغيت" إذ كان لديهما نقدية فائضة أكثر حتى من نظرائهما، إذاً ماذا فعلا بها؟ وهل كان يختلف كثيراً عن الآخرين؟

كيف تستثمر البنوك النقدية الفائضة؟

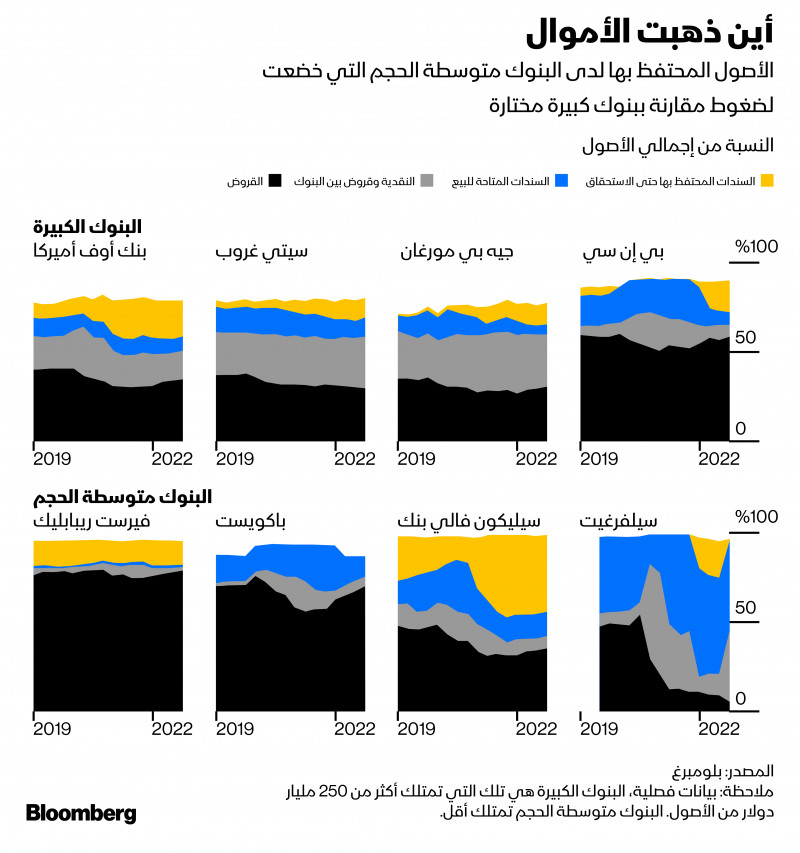

تختار البنوك كيف تستثمر أموالها الفائضة، فالنقدية يمكن الوصول إليها لحظياً، لكنَّها عادة ما تنتج أقل دخل من الفائدة، أما السندات، فتوفر عائداً أعلى، لكن تتغير قيمتها مع تغيّر مستوى أسعار الفائدة.

لننظر إلى "بنك أوف أميركا" و"جيه بي مورغان" في الرسم البياني أعلاه؛ خصص الأخير المزيد في النقدية، مما جعلها متاحة بسهولة، وجعل إعادة توظيفها أمراً يسيراً، أما الأول؛ فقد خصص المزيد في الأوراق المالية للحصول على دخل أعلى من الفائدة مبكراً، مضحياً بالفرصة للاستثمار في السندات الأعلى عائداً عندما ترتفع الفائدة.

سوق السندات العالمية تستعد لمخاطر كبرى بعد فترة من الازدهار

كذلك؛ وضع "بنك أوف أميركا" المزيد من المال في السندات التي سيحملها حتى أجل الاستحقاق، وفعل ذلك لأنَّه عندما ترتفع أسعار الفائدة؛ فإنَّ القواعد المحاسبية الخاصة بالسندات المحتفظ بها حتى أجل الاستحقاق تعني أنَّه غير مضطر للإفصاح عن خسائر القيمة السوقية في نتائج أعماله. على النقيض، السندات المتاحة للبيع يمكن أن تباع بسهولة إذا أراد البنك الاستثمار في الأصول ذات العوائد الأعلى، لكنْ أي تغيّر في قيمتها يجب الإعلان عنه في نتائج الأعمال مباشرة.

كيف حددت خيارات "سيليكون فالي" و"سيلفرغيت" وجودهما من عدمه؟

هذه القرارات بالنسبة للبنوك الكبيرة هي في الأساس خيارات بين المكاسب الحالية والمستقبلية، وبالنسبة لمصرف "إس في بي" وبنك "سيلفرغيت"، اتضح أنَّ نفس الخيارات حددت وجودهم من عدمه.

احتفظ مصرف "سيليكون فالي بنك" بـ57% من أصوله في السندات والأوراق المالية الأخرى في نهاية 2022، وجميعها عانت من خسائر في القيمة السوقية مع ارتفاع الفائدة، كما أنَّ تعثر هذه السندات كان غير مرجح للغاية، وبالتالي؛ فإنَّ التغيّر في التقييم لن يفرق إلا إذا اضطر البنك لبيعهم وتحقيق الخسائر. احتفظ "سيليكون فالي بنك" بأغلب سنداته في محفظة السندات المحتفظ بها حتى أجل الاستحقاق بقدر أكبر بكثير من البنوك الأخرى.

القواعد التنظيمية لن تحول دون وقوع الأزمة المالية المقبلة

ثم بات هذا أكبر صداع لمصرف "سيليكون فالي بنك"، وبرغم أنَّه لم يكن مضطراً لتحقيق خسائر القيمة على السندات المحتفظ بها حتى الاستحقاق، فقد تمكن المستثمرون من رؤية حجم هذه الخسائر ومدى الضرر الذي قد يلحق بالمصرف إذا اضطر لبيعها.

في الوقت ذاته، توقف النمو في ودائع "سيليكون فال بنك" بل وبدأت تنكمش، فقرر البنك بيع الكثير من سنداته المتاحة للبيع وشراء أوراق مالية ذات عوائد أعلى وآجال استحقاق أقصر، وهذا من شأنه توفير الأموال بشكل أكثر انتظاماً لإعادة استثمارها أو للتعويض عن تقلص الودائع. لكنَّ السندات التي باعها أجبرته على تحقيق خسائر في القيمة السوقية بقيمة 1.8 مليار دولار، وبالنسبة لمساهميه وبعض عملائه؛ جعل هذا محفظته الضخمة من السندات المحتفظ بها لأجل الاستحقاق مصدراً أكبر للقلق.

هل يجب أن تخضع البنوك الأصغر لقواعد أكثر صرامة؟

تنص قواعد المحاسبة على أنَّه إذا كان عليك بيع أي سندات محتفظ بها لأجل الاستحقاق، فيجب عليك بيعها بقيمتها العادلة، وبما أنَّ مصرف "سيليكون فالي بنك" كان قلقاً بما يكفي بشأن الودائع لتحمل مثل هذه الخسارة الكبيرة في سنداته المتاحة للبيع، فربما لن يمر وقت طويل حتى يضطر بالبدء في بيع السندات المحتفظ بها للاستحقاق أيضاً.

قد يعني ذلك بدء عملية تحقق خسائر أكبر من رأس المال لدى البنك، وبالتالي؛ اندلعت موجة التدافع على سحب الودائع بعد أن شعر بعض مديري صناديق رأس المال الجريء بالقلق حيال ذلك. منذ ذلك الحين استحوذ "فيرست سيتزينز" (First Citizens) جزئياً على المصرف، والجزء الآخر سيطرت عليه المؤسسة الفيدرالية للتأمين على الودائع.

بنوك أميركية صغيرة تخسر ودائع بـ109 مليارات دولار في أسبوع

جميع البنوك الصغيرة الأخرى التي لديها محافظ سندات كبيرة لديها ميل أقوى نحو حيازة السندات المتاحة للبيع، مما يعني أنَّها تبلغ عن قيمتها السوقية في نتائجها ربع السنوية. مع ذلك، على عكس البنوك الكبرى، لا يتعين عليها خصم خسائر التقييم من حقوق الملكية، مما يعني أنَّها قد تبدو أكثر صحة من الناحية المالية مما هي عليه.

إذا خضعت البنوك الأصغر لقواعد أكثر صرامة، ستقل فرص تحول التغير في تقييمات السندات إلى مفاجأة سيئة. لكن في الوقت ذاته، كان سلوك "سيليكون فالي بنك" غير متوافق تماماً مع سلوك معظم البنوك، سواء أكانت كبيرة أم صغيرة.