أسواق الائتمان الأوروبية تعود لمستويات ما قبل كورونا

06:38 مساءً 27 فبراير 2021 حدثت فى 07:13 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

شهدت أسواق الائتمان الأوروبية تعافيا تاما بعد تجاوز تداعيات ذروة الخوف من تفشي وباء كورونا. وعادت تكاليف الاقتراض لمستويات ما قبل الأزمة، بفضل الثقة في حدوث تعافٍ اقتصادي يؤدي إلى مكاسب تفوق 10% بالنسبة لأدوات الدين الأكثر خطورة.

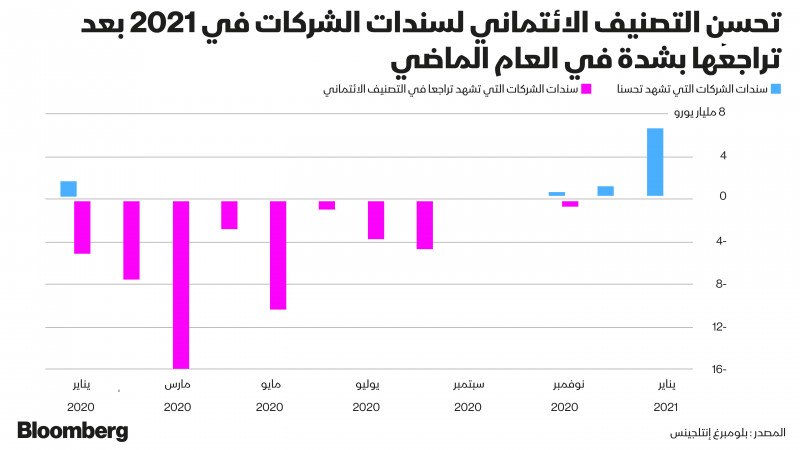

وتحولت الميزانيات العمومية السليمة من الناحية المالية 2021 إلى عام تحقيق النجاحات، إذ أعادت المزيد من الشركات توفيق أوضاعها لتكون ذات درجة استثمارية، بعد تزايد تراجع التصنيف الائتماني للسندات في عام 2020.

ويحدث تخفيض تصنيف السندات عندما تواجه الجهات المصدرة انخفاضا في الإيرادات أو مشاكل مالية أخرى، وارتفاع مستويات الديون.

وتعمل الأسواق الأولية لإصدار السندات بكامل قوتها، مع اختفاء العقبات التي أعاقت الإصدار في عام 2020.

وفي حال تنحية المستثمرين جانبا لمخاوفهم بشأن مخاطر التخلف عن السداد، فإنهم يستعدون لخطر ارتفاع التضخم الناتج عن انتعاش النمو الاقتصادي.

وأصبح هناك توجه لبيع السندات طويلة الأجل رغم الجدارة الائتمانية للشركات المصدرة، في الوقت الذي يتم فيه الاحتفاظ بالسندات قصيرة الأجل رغم تراجع الجدارة الائتمانية للشركات المصدرة لها.

وتتأهب الشركات الأكثر تضررا من وباء كورونا، للصعود بحماس. وتحقق الشركات الحاصلة على تصنيفات "CCC" عائدات على سنداتها بأكثر من 10%، تاركة نظيراتها ذات التصنيف الأفضل متخلفة عن الركب فيما يتعلق بالعوائد.

وأدى الجمع بين البحث عن العائدات وسياسة دعم الشركات المتعثرة وتحسن النظرة المستقبلية وسط طرح لقاح كورونا إلى جذب المستثمرين للعودة إلى سوق الدين بعد الصدمة الأولية التي تعرضوا لها إبان تفجر أزمة كورونا.

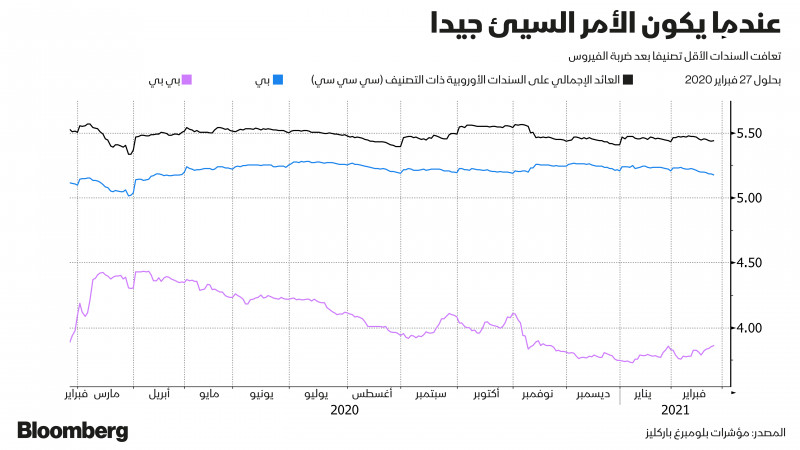

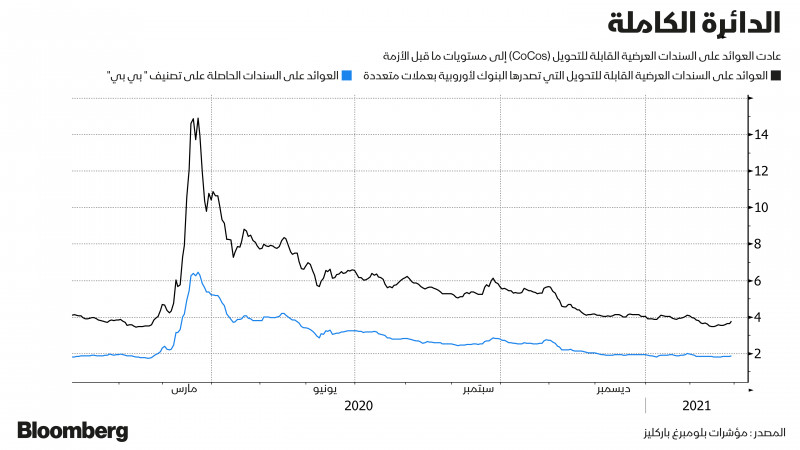

وعادت عوائد السندات غير المرغوب فيها الأكثر خطورة وديون البنوك ذات التصنيف الأدنى والمعروفة باسم السندات العرضية القابلة للتحويل (CoCos) إلى مستوياتها ما قبل الوباء.

وتراجعت عائدات السندات العرضية القابلة للتحويل الأوروبية إلى حوالي 3.6% بعد أن بلغت ذروتها عند ما يقرب من 15% بفضل حزمة الدعم المالي للبنوك، بما في ذلك حظر توزيعات الأرباح لدعم الاحتياطيات الرأسمالية.

والسندات العرضية القابلة للتحويل، هي سندات مماثلة للسندات القابلة للتحويل التقليدية، ويعتبر إصدارها أكثر فائدة للشركات من إصدار السندات القابلة للتحويل العادية. وأصبحت شائعة في عام 2014 لمساعدة البنوك على تلبية متطلبات رأس المال بموجب اتفاقية "بازل 3".

ويتجه 2021 ليشهد تطورات إيجابية، إذ تستعيد الشركات الحصول على تصنيفات درجات استثمارية وتنضم إلى مؤشرات أكبر. ويعد ما يحدث في العام الجاري بمثابة انعكاس كامل لفيضان تراجع تصنيفات الشركات إلى درجات غير مرغوب فيها (غير استثمارية) خلال 2020.

وفي يناير 2021، ارتفع التصنيف الائتماني لديون بقيمة 6.5 مليار يورو (7.9 مليار دولار) من التصنيف غير المرغوب فيه، ويتوقع محللون في "بلومبرغ إنتليجنس" مزيدا من تحسن درجات تصنيف الديون في المستقبل.

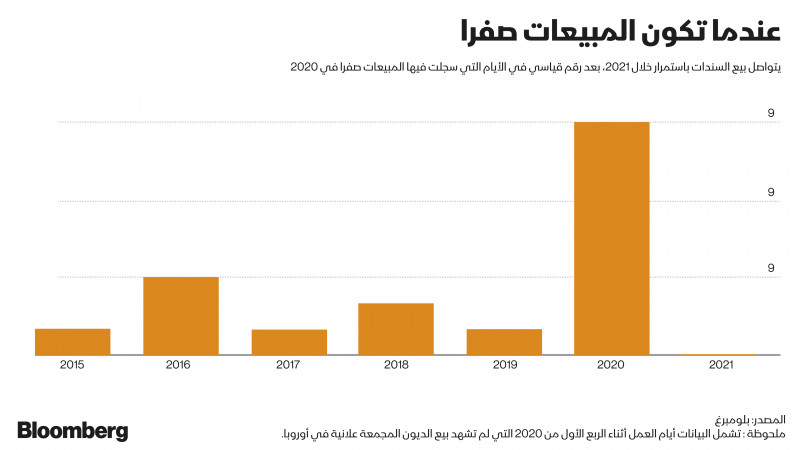

ولم يكد يمر يوم من 2021 دون أن يشهد بيعا للسندات في أوروبا حتى الآن، في تناقض صارخ لما حدث خلال 9 أيام في الربع الأول من 2020، إذ استعدت الشركات المصدرة للسندات لمواجهة التقلبات.

وارتفعت إصدارات السندات الجديدة مع اندفاع الشركات لتكوين احتياطيات نقدية، مما أدى إلى عام قياسي من بيع السندات.

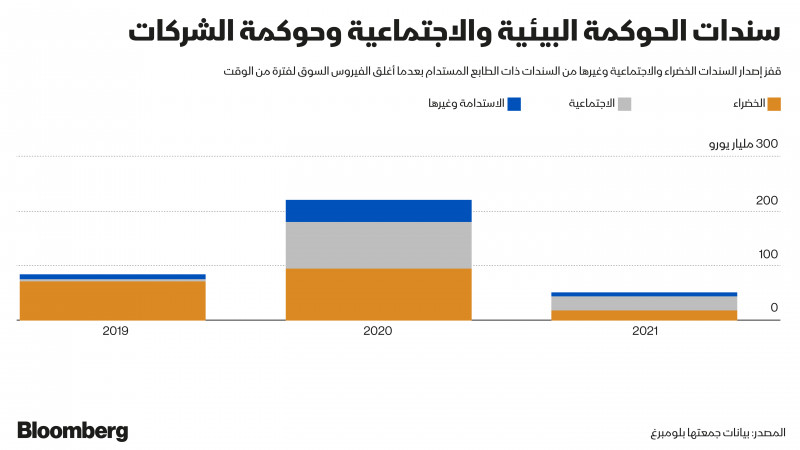

وقفزت مبيعات السندات الخضراء والاجتماعية وغيرها من السندات ذات الطابع المستدام في 2020، لمواجهة المخاوف من أن الوباء قد يصرف الانتباه عن التمويل المسؤول. واستمر الإصدار السريع للسندات في عام2021، إذ تجاوزت المبيعات حتى الآن بالفعل 40% من حصيلة عام 2019 بأكمله.

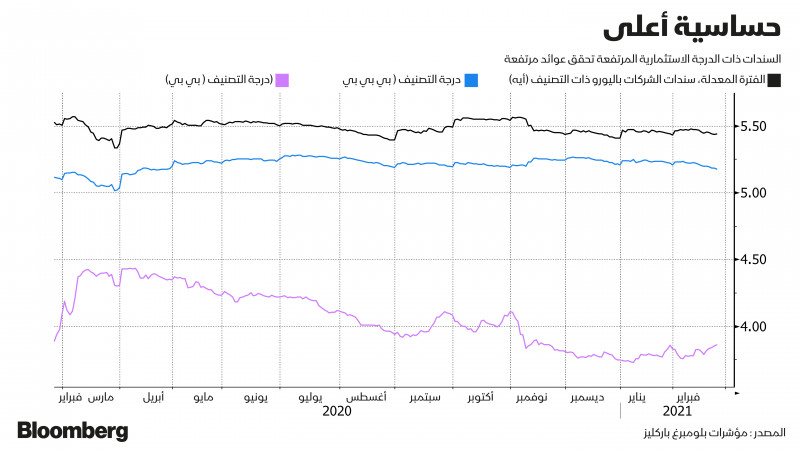

وأدت نوبة الذعر بسبب التضخم التي تعصف بالسندات الحكومية إلى تأجيج مخاطر المدة بالنسبة لسندات الشركات أيضا، مما أدى إلى تناوب الأموال التي تستثمر في الديون طويلة الأجل.

والعائد الإجمالي لمؤشر السندات ذات الدرجة الاستثمارية باليورو هو سالب 0.9% هذا العام، وهو أسوأ بداية لعام في البيانات التي تعود إلى عام 1999.