كيف نعوّض غياب ملايين براميل النفط الروسي يومياً؟

بقلم: Javier Blas

المصدر: بلومبرغ - مقال رأي

04:42 مساءً 04 مارس 2022 حدثت فى 11:22 مساءً 20 أبريل 2022

Javier Blas

Energy and commodities columnist at Bloomberg.

تعديل مقياس القراءة

ع ع ع

تعاني سوق النفط العالمية مما يبدو كأنَّه أكبر اضطراب في القطاع منذ حرب الخليج 1990-1991.

اقرأ أيضاً: البيت الأبيض يعترض على حظر النفط الروسي في معركة جديدة مع الكونغرس

اقرأ المزيد: أنباء الاتفاق الإيراني تدفع أسعار النفط للهدوء..والمواد الأولية تواصل الارتفاع

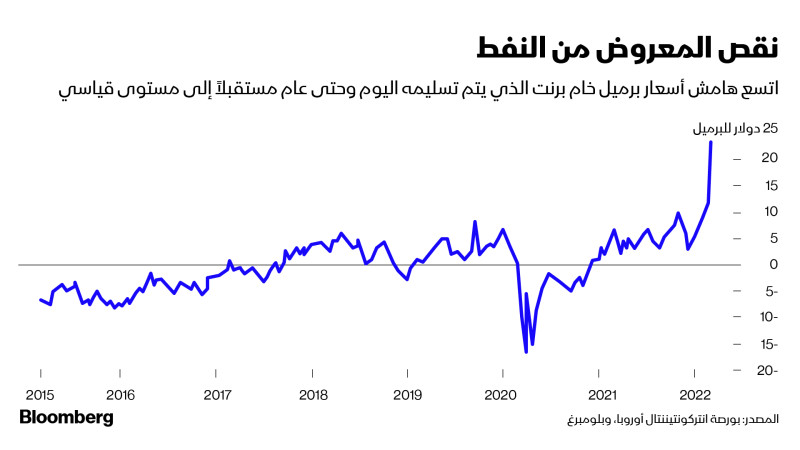

لا تجد نسبة كبيرة من صادرات الخام والمنتجات المكررة الروسية مشترين حالياً، وتشير الدلائل إلى مزيد من المتاعب بحلول الأسبوع المقبل. قفز سعر خام برنت وخام غرب تكساس الوسيط فوق 105 دولارات للبرميل للمرة الأولى منذ 2014. وفي أواخر تعاملات لندن يوم الثلاثاء؛ ارتفع سعر خام غرب تكساس الوسيط بأكثر من 10% في واحد من أكبر الارتفاعات في يوم واحد على الإطلاق. الأهم من ذلك؛ هو أنَّ المقاييس التي تقيس ضيق السوق على المدى القصير آخذة في الارتفاع. اتسع هامش سعر برميل خام برنت الذي يتم تسليمه حالياً، وذلك الذي سيتم تسليمه في عام واحد، إلى مستوى قياسي تخطى 23.50 دولاراً للبرميل، متجاوزاً المستوى الذي سُجل بعد غزو صدام حسين للكويت قبل 32 عاماً تقريباً.

اقرأ أيضاً: أمريكا تستهدف النفط الروسي وتحظر صادرات تكنولوجيا الطاقة

يستدعي الوضع اتخاذ إجراءات طارئة شبيهة بتلك التي اتخذتها البنوك المركزية خلال الأزمة المالية العالمية 2008-2009 للتغلب على صدمة العرض.

فيما يلي ست نقاط رئيسية:

إحجام المشترين

· أولاً، مشكلة "معاقبة الذات" مثلما يُطلق عليها التجار. يرفض المشاركون في السوق ببساطة التعامل بالنفط الروسي، حتى لو سمحت الحكومات الغربية بذلك في إطار العقوبات المفروضة على روسيا بسبب غزوها لأوكرانيا. تشمل الأسباب، الالتباس بشأن ما هو مسموح به قانوناً، والمخاوف بشأن الإضرار بالسمعة، أو الاعتراضات الأخلاقية.

تُصدّر روسيا حوالي 5 ملايين برميل من النفط الخام يومياً، إلى جانب نحو 3 ملايين برميل من المنتجات المكررة. من الصعب الحصول على تقديرات للخسائر المحتملة، لكنَّ تجار النفط يعتقدون أنَّ الصادرات قد تعاني من انخفاض ملحوظ بحلول أواخر الأسبوع المقبل، مما يعكس انهيار الطلب من قبل المصافي. يرى جميع التجار أنَّ ما لا يقل عن مليوني برميل يومياً من صادرات النفط الروسية (الخام والمنتجات المكررة) معرضة للخطر، أو حوالي 25% من الإجمالي. الوضع غير ثابت، ويتوقَّع بعض التجار، بالإضافة إلى المديرين التنفيذيين خسائر أكبر، مع قول بعضهم، إنَّ 30- 70% من تدفقات النفط الروسي المنقولة بحراً، تفشل في العثور على مشترين حتى الآن. وإذا ثبتت صحة الأرقام لاحقاً؛ فقد يتجاوز الاضطراب 5 ملايين برميل يومياً.

في أوضح مؤشر حالي على مغادرة جميع مشتري النفط الروسي تقريباً السوق؛ تم عرض الخام الرئيسي للبلاد يوم الثلاثاء بخصم قياسي قدره 18.60 دولاراً للبرميل تحت سعر خام برنت. وحتى مع هذا الخصم الاستثنائي، الذي تعدّى مرات الفرق المعتاد البالغ عدة دولارات، لم يكن هناك عرض واحد للشراء.

مشكلة الشحن

· أكبر عقبة أمام تداول النفط الروسي هي الشحن، إذ إنَّه، وإلى حد كبير، تم تجنّب شركة "سوفكومفلوت" (Sovcomflot) الروسية التي تسيطر عليها الدولة، وهي أكبر مالك في العالم لناقلات متوسطة الحجم والمعروفة باسم "أفراماكسيس" (Aframaxes). أعلنت شركات ومديرو ناقلات النفط الرئيسية الأخرى، بما في ذلك "ميرسك تانكيرز" (Maersk Tankers)، و"تورم" (Torm)، أنَّهم لا يقبلون عقود شحن نفط روسية جديدة في الوقت الحالي. هذا يعني أنَّه عندما تتوفر ناقلة من مالك مغامر؛ ستكلف ما يصل إلى 300%، وهو ما يزيد بشكل أكبر بكثير عمّا كانت عليه قبل أيام قليلة فقط، مما يجعل التجارة باهظة الثمن. إلى جانب الشحن؛ ترفض بنوك عديدة أيضاً، التعامل بالنفط الروسي، حتى لو أعطت أوروبا والولايات المتحدة تراخيص عامة بشأن عقوباتهما للسماح بمدفوعات الطاقة.

الاحتياطي الاستراتيجي

· وافقت وكالة الطاقة الدولية يوم الثلاثاء على الإفراج عن 60 مليون برميل من الاحتياطيات البترولية الاستراتيجية لأعضائها، لكن ليس في وقت قريب بما يكفي لتغطية الانخفاض المحتمل في صادرات النفط الروسية، في حال استمرار العقوبات الذاتية. إذا كان هذا الإفراج يهدف إلى تغطية 30 يوماً فقط؛ فإنَّه يساوي 2 مليون برميل يومياً، وهو ما يتطابق مع ما يعتقد التجار بأنَّه يمثل الخسائر الحالية. لكنَّ الخسائر قد تكون أكبر. يمتلك أعضاء وكالة الطاقة الدولية مخزوناً للطوارئ يبلغ 1.5 مليار برميل، وبالتالي؛ فهم قادرون على الإفراج عن المزيد من النفط، وبشكل أسرع.

يجب على وكالة الطاقة الدولية أن تدعو الصين والهند إلى الاستفادة من مخزونات الطوارئ أيضاً. الدرس المستفاد من الأزمات المالية لهذا القرن، هو أن تتخذ السلطات إجراءات قوية. مع ذلك؛ يُمثّل الإصدار الطارئ معركة خاسرة، إذ تحارب وكالة الطاقة الدولية عجزاً مفتوحاً بمخزون محدود. لذلك؛ فإنَّ إدارة الطلب أمر بالغ الأهمية، وحتى مع وجود خطر استعادة ذكريات "سترة جيمي كارتر" (سترة الصوف التي لبسها عام 1977، للدلالة على خفض استهلاك الطاقة للتدفئة)؛ يجب على القادة الغربيين تشجيع المحافظة على الطاقة حالياً.

السعودية والإمارات

· يجب على الولايات المتحدة واليابان وأوروبا استخدام الضغط الدبلوماسي لإقناع المملكة العربية السعودية والإمارات العربية المتحدة بزيادة الإنتاج فوراً، وبحجم أعلى بكثير من حصصهما الحالية في "أوبك+". من مصلحة الرياض وأبوظبي المساعدة في استقرار السوق، ويبدو أنَّ السعودية والإمارات تقفان إلى جانب روسيا حتى الآن، وإذا فعلتا ذلك؛ ستكونان في الجانب الخطأ من التاريخ. تجتمع "أوبك+" تقريباً يوم الأربعاء، ومن المرجح أن تلتزم بخطتها لزيادة الإنتاج بمقدار 400 ألف برميل يومياً كل شهر. لكن بالنظر إلى الاضطراب الحالي؛ لا يعدّ ذلك كافياً.

النفط الصخري

· برغم أنَّ الرئيس جو بايدن لم يستخدم خطابه عن حالة الاتحاد لتشجيع شركات التنقيب عن النفط الأمريكية على زيادة الإنتاج؛ إلا أنَّ مجموعة النفط الصخري في الولايات المتحدة بحاجة إلى الدخول للساحة الشرسة. سيميل الكثيرون في صناعة النفط الأمريكية إلى العودة لجملة "قلنا لكم ذلك!"، مرة أخرى للتعبير عن نسيان الصناعة المحلية. ربما كان مسؤولو الشركات على حق، لكن هذا هو الوقت الخطأ لتوجيه الاتهامات، وعليهم أن ينجزوا المهمة والبدء في الحفر. ويستطيع كل منتج للنفط الصخري في الولايات المتحدة عند سعر يزيد على 100 دولار للبرميل، دفع أرباح الأسهم، وخفض الديون، وزيادة الإنفاق. يجب ألا تستغل الصناعة هذه الفرصة كـ"شيك على بياض"، وهذا أمر شديد الأهمية، ويجب أن تدرك أنَّ هذه لحظة أزمة. هذه ليست عودة إلى الجملة القديمة القائلة: "احفر يا عزيزي، احفر!".

الاتفاق النووي

· أخيراً، سيساعد الاتفاق النووي مع إيران في تخفيف الأزمة، و ربما يضمن عودة 500 ألف برميل يومياً إلى السوق في إطار زمني قصير نسبياً، و500 ألف برميل أخرى يومياً في غضون ستة أشهر أو نحو ذلك. لكنَّ الاتفاق بين طهران والولايات المتحدة وأوروبا والصين وروسيا غير مؤكد، إذ يسابق الدبلوماسيون عقارب الساعة في المحادثات في فيينا هذا الأسبوع. يبدو أنَّ إيران ترى في نقص النفط الحالي وسيلة ضغط لانتزاع مزيد من الامتيازات. ومن دون اتفاق مع إيران؛ ستكون آفاق سوق النفط أكثر خطورة. حالياً؛ تبدو فرص التوصل إلى اتفاق من عدمه، متساوية.