أزمة سيولة تلوح في أفق سوق الائتمان البريطانية وسط مخاوف الركود

07:00 صباحاً 30 مايو 2022 حدثت فى 07:12 صباحاً 27 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يغلب اللون الأحمر على مؤشر سوق السندات المقوّمة بالإسترليني، مع تكبّدها خسائر من رقمين، وإحجام المقترضين عن السوق. يثير هذا الوضع قلقاً بالنسبة إلى الشركات التي تحتاج إلى السيولة، إذ تواجه زيادات في أسعار الفائدة يفرضها بنك إنجلترا، وأزمة تكلفة المعيشة في ظل ارتفاع التضخم إلى أعلى مستوى له منذ 40 عاماً، وحالة التردّي المتفاقمة منذ فترة نتيجة انخفاض الإنتاجية.

كذلك؛ فإنَّ هناك تداعيات إضافية نتيجة خروج بريطانيا من الاتحاد الأوروبي. وبشكل عام، تتوقَّع "بلومبرغ إيكونوميكس" انكماشاً في الاقتصاد البريطاني بـ0.4% خلال الربع الحالي.

قال جوستين جيويل، مدير المحافظ مرتفعة العائد في "بلوباي آسيت مانجمنت" (BlueBay Asset Management LLP) إنَّ: "الوضع صعب للغاية. لم تكن سوق الجنيه الإسترليني مرغوبة بعض الشيء هذا العام، ويرجع ذلك جزئياً إلى رفع بنك إنجلترا لأسعار الفائدة، وأيضاً بسبب أنَّ التوقُّعات الاقتصادية بالمملكة المتحدة تبدو الأضعف بين الاقتصادات الرئيسية".

اقرأ أيضاً: صندوق النقد الدولي: مخاطر التضخم في بريطانيا هي الأسوأ على الإطلاق

انخفض مؤشر "بلومبرغ" الذي يتتبّع أعلى تصنيف للأوراق المالية بالجنيه الإسترليني، التي تعود ملكية معظمها إلى شركات مقرها في المملكة المتحدة، بنسبة 11% هذا العام حتى يوم الخميس الماضي، بزيادة نقطتين مئويتين عن الديون المقوّمة باليورو. وتقلّصت القيمة السوقية للمقياس بمقدار 38 مليار جنيه إسترليني (48 مليار دولار)، مسجّلة أسوأ انكماش منذ عام 2000 على الأقل.

صعوبة التمويل

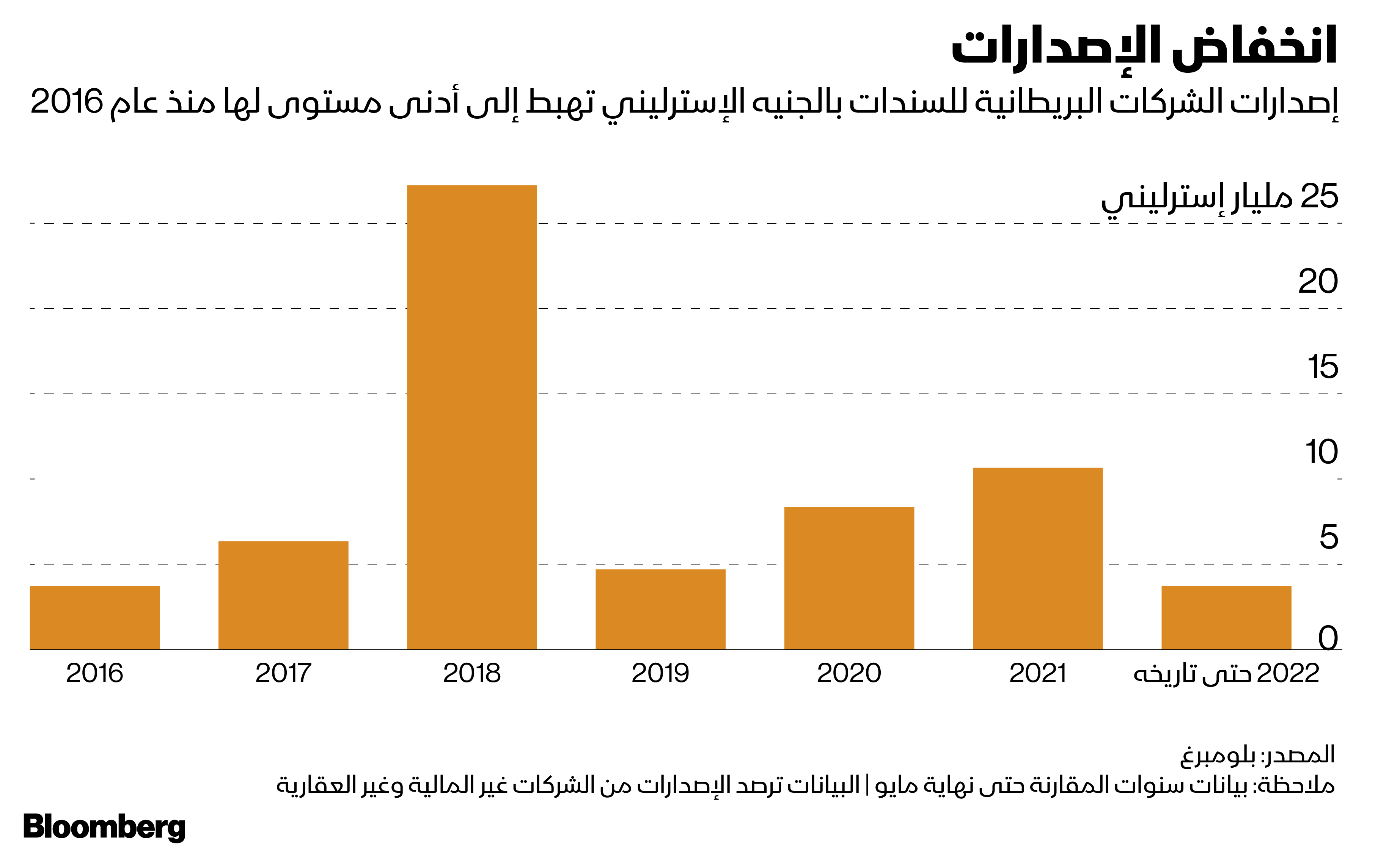

علاوة على ذلك؛ فإنَّ سوق سندات الشركات الجديدة بالإسترليني، والتي تعد أصغر حجماً بكثير مقابل نظيراتها باليورو والدولار، قد توقفت فعلياً. وبلغ إصدار عام 2022 من قبل الشركات غير المالية بالمملكة المتحدة 3.78 مليار جنيه إسترليني فقط، وهو أدنى مستوى منذ عام 2016 وثلث ما تم بيعه خلال الفترة نفسها من العام الماضي.

ويتعيّن على شركات مثل "ماتلان" (Matalan Ltd) إعادة النظر في هيكل رأس مالها، في الوقت الذي أصبح تمويل عمليات الاندماج والاستحواذ صعباً ومكلفاً.

قال زاكاري سواب، مدير محفظة في "يو بي إس أسيت مانجمنت" (UBS Asset Management): "ربما تجد الشركات البريطانية التي تحتاج إلى السيولة وتكافح في بيئة تضخمية تحديات لخدمة ديونها، أو جمع المزيد من رأس المال، أو الحفاظ على استمرار أعمالها. ونظراً لأنَّ مصدري الجنيه الإسترليني يعيدون تمويلهم؛ فسيضطرون إلى دفع أقساط أعلى، والتي تشكّل في بعض الحالات ضعفين، وفي حالات أخرى حتى ثلاثة أضعاف".

اقرأ أيضاً: التضخم في بريطانيا يقفز خلال أبريل إلى أعلى مستوى منذ 40 عاماً

يرجع ذلك إلى ارتفاع تكاليف الاقتراض هذا العام، فقد زاد العائد على سندات الشركات المقوّمة بالإسترليني ذات الدرجة الاستثمارية بنحو 160 نقطة أساس إلى 3.66% في مايو، وهو أعلى مستوى منذ عام 2016، وفقاً لمؤشر "بلومبرغ". وتقترب العائدات من نقطة مئوية أعلى من متوسط 10 سنوات.

بيئة صعبة

من خلال نظرة عميقة إلى هذا المؤشر، سوف يتبيّن أنَّ جميع السندات التي يمكن قياسها على أساس سنوي قد تراجعت في عام 2022، وأنَّ أكبر الخاسرين هي بعض ائتمانات المستهلكين التي انخفضت في المتوسط بـ13%. ويرصد مؤشر "بلومبرغ" للديون المقوّمة بالإسترليني من الدرجة دون الاستثمارية صورة مماثلة، مع انخفاض جميع السندات باستثناء مجموعة محدودة.

وفقاً لجيمس سميث، الخبير الاقتصادي في "آي إن جي" (ING): "ستُضاف تكاليف الاقتراض المرتفعة وبيئة الاقتراض الأكثر صعوبة إلى ضغوط الهامش المتزايدة التي تواجهها الشركات على خلفية ضعف الطلب من قبل المستهلكين. من الإنصاف أن نشير إلى أنَّ بيئة عمل الشركات الصغيرة والمتوسطة أكثر حساسية لهذه الظروف، ويرجع ذلك جزئياً إلى أنَّها ربما تكون أكثر عرضة لخلفية التضخم الأعلى، ولكن أيضاً لأنَّ مستويات الديون زادت بشكل كبير خلال فترة تفشي كوفيد.".

اقرأ أيضاً: بريطانيا على وشك أن تصبح عاصمة الركود التضخمي في العالم المتقدم

تضاعفت مبيعات ديون الشركات بالجنيه الإسترليني من المقترضين المحليين غير الماليين تقريباً في عام 2020 لتصل إلى 8.4 مليار جنيه إسترليني، ثم ارتفعت مرة أخرى في عام 2021 لتصل إلى 10.7 مليار جنيه إسترليني، وهو أعلى مستوى منذ عام 2018، وفقاً للبيانات التي جمعتها "بلومبرغ".

يعد انتشار التضخم وسلسلة الزيادات في أسعار الفائدة من بنك إنجلترا إلى أعلى مستوياتها منذ عام 2009 من التطورات التي ساهمت في تأجيج الزيادة في عائدات سندات الشركات، لكنَّ هناك دوراً لتوقُّعات تباطؤ النمو الاقتصادي والمخاوف بشأن أرباح الشركات أيضاً. وفي حين أنَّ حزمة الحكومة الأخيرة لمساعدة الأسر على التعامل مع ارتفاع أسعار الطاقة قلّلت من مخاطر الركود، فمن المرجح أن يكون النمو ضعيفاً.

ويتوقَّع دان هانسون من "بلومبرغ إيكونوميكس" أن ينمو الناتج المحلي الإجمالي بـ 0.3% خلال الربع الثالث، وأن ينكمش بـ0.3% في الأشهر الثلاثة الأخيرة من العام. لكنَّه يقول أيضاً إنَّ إجراءات الحكومة ستدفع بنك إنجلترا إلى رفع أسعار الفائدة أربع مرات أخرى هذا العام. وهذا من شأنه أن يرفع تكاليف اقتراض الشركات.

اقرأ أيضاً: لماذا تتجه بريطانيا و"الاتحاد الأوروبي" إلى أزمة أخرى حول "بريكست"؟

تقلبات السوق

يؤدي تهديد التضخم المصحوب بالركود التضخمي إلى زيادة التقلّبات في سوق الائتمان. يعد مقياس تقلّبات السوق لسندات الشركات ذات الدرجة الاستثمارية العالية المقوّمة بالإسترليني، وهو مقياس التقلب التاريخي لمئة يوم، الأعلى منذ أغسطس 2020. وهذا يجعل الاستفادة من السوق تحدياً، والذي يشكّل أحد أسباب قلق المصرفيين بشأن الالتزام بصفقات التمويل التي تدعم عمليات الاندماج والاستحواذ.

هناك مثال يتمثّل في صفقة بيع وحدة الصيدليات الدوائية "بوتس" (Boots)، التي توفر أحد المنتجات الأساسية في السوق. قبل أن تفكر شركة "عيسى براذرز" (Issa brothers) التي كانت تتنافس مع "تي دي آر كابيتال"(TDR Capital) بالانسحاب من محادثات الاستحواذ على الوحدة، مع التحالف المنافس، الذي ضمّ رجل الأعمال الهندي موكيش أمباني، وشركة "أبولو غلوبال مانجمنت" ( Apollo Global Management Inc)؛ يشار إلى أنَّها لم تحصل بعد على صفقات تمويل مُلزِمة من البنوك.

اقرأ أيضاً: ارتفاع أسعار السلع وضريبة النفط الجديدة يهددان انتعاشة الأسهم البريطانية

أحد المعوقات بالنسبة إلى المقرضين هو حقيقة أنَّ البنوك لديها ديون مذهلة تبلغ 20 مليار دولار، تم توجيهها لتمويل عمليات الاستحواذ، وهي الديون التي لا يمكنهم التخلص منها في ميزانياتها بسبب ارتفاع تكلفة الأموال وتضاؤل الرغبة في المخاطرة.

إذا لم تكن الأسواق متقلّبة إلى هذا الحد، فمن المحتمل أن تتسابق البنوك لتوفير السيولة، لكنَّها رأت الصعوبات التي ما تزال نظيراتها تواجهها مع "دبليو إم موريسون سوبرماركتس" (WM Morrison Supermarkets Plc)، والتي تم الاكتتاب فيها في أغسطس، عندما كانت تكاليف الاقتراض أقل بكثير.

في وقت سابق من هذا الشهر، اضطرت البنوك إلى تأخير بيع ديون تزيد قيمتها عن ملياري دولار لدعم شراء الأصول الدولية التابعة لـ"ويليام هيل" (William Hill Ltd.)، وكيل الرهانات البريطانية.

تقلل هذه المشكلات من جاذبية أصول المملكة المتحدة بالنسبة إلى شركات الاستثمار بالأسهم الخاصة. وقال زاكاري سواب، من "يو بي إس": "وظيفة الأسهم الخاصة هي شراء أصول خلال دورة انخفاض قيمتها. وما تزال تتمتّع برفاهية الوقت، وسوف يتكشّف تدهور الاقتصاد البريطاني قبل أن تتكالب هذه الشركات على الشراء".

اقرأ أيضاً: الأصول البريطانية تتجرّع الآلام بعد التكهنات القاتمة لبنك إنجلترا بشأن الركود

لكنْ بالنسبة إلى مجموعة محدودة من المستثمرين؛ فإنَّ الانخفاض في أسعار سندات الشركات يمثّل فرصة للبحث عن صفقات، خاصة بالنسبة لأولئك الذين يعتقدون أنَّ رفع أسعار الفائدة مرجّح بالفعل.

وبدأت بعض التقييمات تبدو جذابة، وفقاً لباولا بينز، كبيرة مديري الصناديق في "رويال لندن أسيت مانجمنت" (Royal London Asset Management)، علماً أنَّها قالت إنَّ هذا ممكن فقط "إذا كانت لديك قدرة للسيطرة على معنوياتك".